[Специальный выпуск SMM по импорту и экспорту стали] Внешний скачок в условиях реструктуризации внутреннего спроса: Панорамный анализ глубинной логики бума экспорта стали из Китая в 2025 году (Часть 1)

- Прорыв вовне, перестройка внутри: Пятилетнее продвижение глобальной схемы стальной торговли Китая

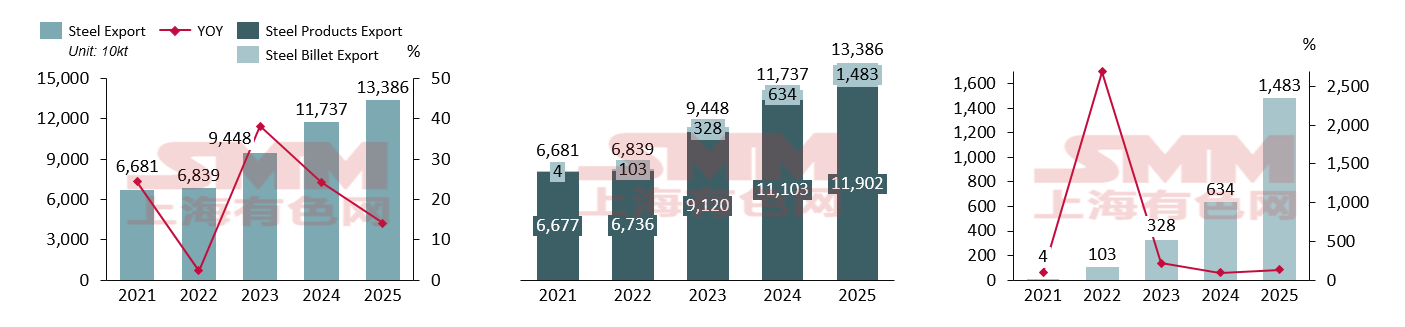

За последние пять лет экспорт стали из Китая претерпел качественную трансформацию — от «неустойчивого восстановления» к «структурному буму». С 2021 по 2022 год экспорт оставался в традиционном диапазоне 60–70 млн тонн. Однако, начиная с 2023 года, кривая роста экспорта резко пошла вверх. В 2025 году общий объём широкого экспорта, включая стальные заготовки, достиг нового рекорда в 134 млн тонн с годовым ростом на 14%. Основной движущей силой этого взрывного роста стала длительная диспропорция между внутренним предложением и спросом. По мере того как сектор недвижимости вступил в фазу глубокой корректировки, видимое внутреннее потребление продолжало сокращаться. Однако из-за инерции и эффекта масштаба в сталелитейных процессах производство сырой стали в Китае не снизилось пропорционально. Этот «ножницы спроса и предложения» вынудил китайские ресурсы уходить за рубеж в поисках рынков с более высокими ценами, большей прибылью и более устойчивым спросом.

Наиболее заметным продуктом в китайском экспорте стали в 2025 году, несомненно, стали стальные заготовки. Их экспорт взлетел с почти незначительных 40 тыс. тонн в 2021 году до 14,83 млн тонн в 2025 году, увеличившись в сотни раз за пять лет. Высокий рост в 2022 году был в основном обусловлен началом российско-украинского конфликта, который создал значительные пробелы на рынках, ранее снабжавшихся российскими и украинскими заготовками, предоставив Китаю возможности для замещения и наращивания экспорта заготовок. Рост в 2025 году в значительной степени проистекал из того, что готовые стальные изделия столкнулись с ужесточающимися антидемпинговыми и антиобходными расследованиями за рубежом. Как полуфабрикат, стальная заготовка облагается низкими или даже нулевыми пошлинами в большинстве стран, а в сочетании с низкими ценами из Китая многие предприятия выбрали экспорт заготовок, выходя на зарубежные рынки в виде полуфабрикатов для дальнейшей переработки, что эффективно обходило торговую защиту на готовую продукцию.

Источник данных: Главное таможенное управление, SMM

Источник данных: Главное таможенное управление, SMM

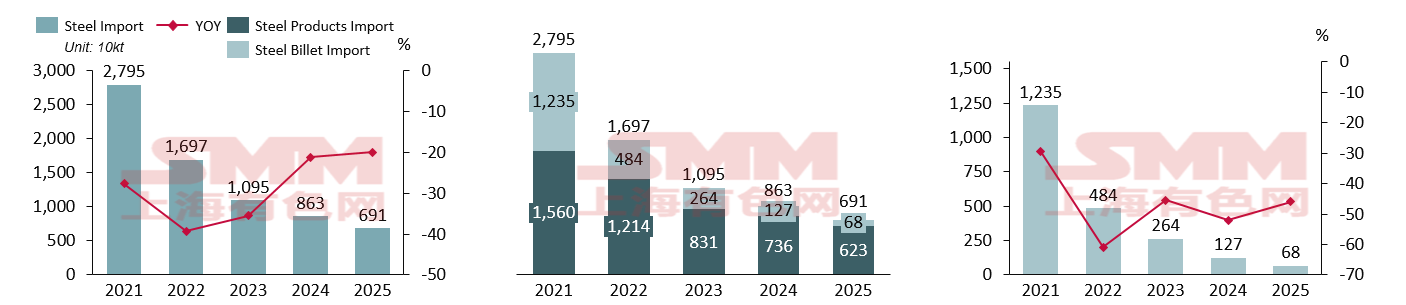

В отличие от экспорта, импортный рынок продемонстрировал полностью противоположную динамику. Общий объем импорта ежегодно снижался с 27,95 млн тонн в 2021 году, сократившись до 6,91 млн тонн к 2025 году, что составило падение более чем на 75% за пятилетний период. Годовой темп роста стабильно оставался в отрицательном диапазоне от -20% до -40%. Основные причины: ① Ускорение импортозамещения: с вводом мощностей по производству специальных сталей и высококачественного листового проката внутри страны, высокотехнологичные сорта стали, ранее зависящие от импорта, достигли самообеспеченности. ② Ослабление ценовых преимуществ: колебания затрат в глобальных цепочках поставок и перепроизводство в Китае снизили рентабельность импортной стали. ③ Трансформация внутреннего спроса: замедление роста в обрабатывающей промышленности в сочетании с промышленной модернизацией дополнительно сократили спрос на традиционные импортные ресурсы.

По мере совершенствования технологий электроплавильного производства и высокоэффективных доменных процессов в Китае, ранее импортируемые низкозатратные первичные ресурсы, такие как дешёвая заготовка из-за рубежа, потеряли конкурентоспособность из-за логистических расходов и углеродного регулирования, что привело к последовательному ежегодному сокращению доли импорта. Однако необходимо также осознавать важность тщательного мониторинга ограниченного количества высокотехнологичных сортов стали, которые всё ещё зависят от импорта, таких как пресс-штамповая сталь высшего класса и подшипниковая сталь premium-класса. Только достигнув точного замещения в кратчайшие сроки, сталелитейная отрасль Китая сможет завершить окончательный переход от «зависимости» к «экспорту высокотехнологичной продукции». В будущем предприятиям следует уделять больше внимания глубине «импортозамещения» для продукции с высокой добавленной стоимостью, а не полагаться исключительно на масштабы торговли.

Источник данных: Главное таможенное управление, SMM

- Анализ глобальных потоков: ключевая роль Азии и региональная диверсификация

Источник данных: Главное таможенное управление, SMM

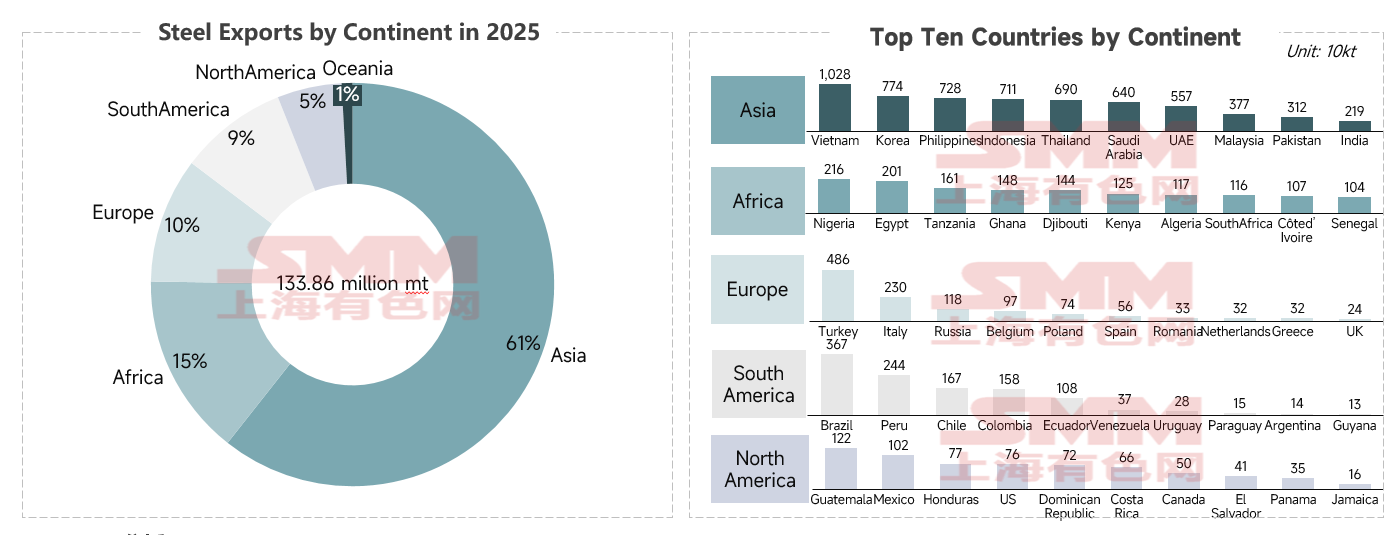

На основе данных по экспорту стали по континентам за 2025 год, географическое распределение китайского экспорта является четким: ① Азиатский рынок остаётся абсолютным центром торговли (доля 61%), обеспечив экспорт более 81,5 млн тонн. Среди них страны АСЕАН, находящиеся в фазе ускоренной индустриализации и урбанизации, демонстрируют огромный спрос на строительную сталь, такую как арматура и катанка, а также на базовый листовой прокат. В то же время существуют глубокие промышленные цепочки в судостроении и автомобилестроении между Китаем и Южной Кореей, причем китайская горячекатаная рулонная сталь с хорошим соотношением цены и качества является ключевым сырьем для последующего производства. Кроме того, преимущества в стоимости логистики на ближних расстояниях делают китайскую продукцию высококонкурентоспособной на азиатском рынке. По состоянию на 26 января 2026 года экспортное предложение FOB китайской горячекатаной рулонной стали составляло около 465 долларов США за тонну, что значительно ниже, чем у Индии (480 долларов США за тонну), Японии (495 долларов США за тонну) и Турции (535 долларов США за тонну).

② Африка, Европа и Южная Америка служат поддерживающим слоем с тремя основными игроками: Африка (15%) — главными драйверами роста стали Нигерия, Египет и Танзания, чему способствовали инфраструктурные связи в рамках Форума сотрудничества Китая и Африки и местные проекты по улучшению условий жизни, при этом африканский рынок высокочувствителен к цене, где доминирует китайская простая сталь. В Европе (10%) Турция с импортом в 4,86 млн тонн стала крупнейшим «транзитным узлом» и потребителем китайской стали в регионе. В Южной Америке (9%) Бразилия, будучи representative страной, импортировала 3,67 млн тонн китайской стали, демонстрируя высокий спрос, обусловленный в основном тяжелой промышленностью, такой как горнодобывающая и сельскохозяйственная техника, что стимулировало потребление специальной стали.

③ Эффект «длинного хвоста» на рынке Северной Америки: в региональном рейтинге США (760 тыс. тонн) оказались даже позади Гондураса (770 тыс. тонн). Это напрямую отражает, как усиливающаяся напряженность в торговле между США и Китаем и высокие тарифные барьеры маргинализировали торговлю с США. Однако риски и возможности сосуществуют, вынуждая китайскую сталь переправляться через Юго-Восточную Азию или Латинскую Америку или перенаправляться на развивающиеся рынки за пределами высоких барьеров. Итак, давайте подробнее рассмотрим, какие развивающиеся страны показали выдающиеся темпы роста и прирост в 2025 году.

Авторское право и заявление об интеллектуальной собственности:

Данный отчет независимо создан или составлен компанией SMM Information & Technology Co., Ltd. (далее — «SMM»), и SMM на законных основаниях обладает полными авторскими и связанными с ними интеллектуальными правами.

Авторские права, права на товарные знаки, права на доменные имена, права на коммерческую информацию, а также другие связанные интеллектуальные права на все содержимое данного отчета (включая, но не ограничиваясь, информацией, статьями, данными, графиками, изображениями, аудио, видео, логотипами, рекламой, торговыми марками, доменными именами, макетами и т.д.) принадлежат SMM или соответствующим правообладателям.

Вышеуказанные права строго охраняются соответствующими законами и нормативными актами Китайской Народной Республики, такими как Закон об авторском праве КНР, Закон о товарных знаках КНР и Закон о противодействии недобросовестной конкуренции КНР, а также применимыми международными договорами.

Без предварительного письменного разрешения SMM никакое учреждение или физическое лицо не вправе:

1. Использовать весь или часть данного отчёта в любой форме (включая, но не ограничиваясь: перепечатку, изменение, продажу, передачу, демонстрацию, перевод, компиляцию, распространение);

2. Раскрывать содержание данного отчёта любым третьим сторонам;

3. Предоставлять лицензию или разрешать любым третьим сторонам использовать содержание данного отчёта;

4. За любое несанкционированное использование SMM будет на законных основаниях привлекать нарушителей к юридической ответственности, требуя возмещения убытков, включая, но не ограничиваясь: ответственность за нарушение договора, возврат неосновательного обогащения и компенсацию прямых и косвенных экономических потерь.

Заявление об источниках данных:

(За исключением общедоступной информации, прочие данные в данном отчёте получены из открытых источников (включая, но не ограничиваясь: отраслевые новости, семинары, выставки, корпоративная финансовая отчётность, брокерские отчёты, данные Государственного статистического управления, данные таможенной статистики импорта и экспорта, различные данные, публикуемые крупными ассоциациями и учреждениями и т.д.), рыночного обмена, а также комплексного анализа и обоснованных выводов, сделанных исследовательской группой на основе внутренних моделей базы данных SMM. Данная информация предоставляется только для ознакомления и не является рекомендацией для принятия решений.

SMM оставляет за собой право окончательного толкования условий данного заявления и право корректировать и изменять содержание заявления в зависимости от фактических обстоятельств.

![[SMM Iron & Steel] Manufacturing Becomes Key Driver of India’s Steel Demand](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)

![[SMM Analysis] Overseas HRC prices Declined More Than Chinese Prices; Overall Procurement Demand Continued to Weaken](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Железо и сталь] Производство сырой стали в США выросло на 3,3% год к году за неделю, завершившуюся 20 июня 2026 года.](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)