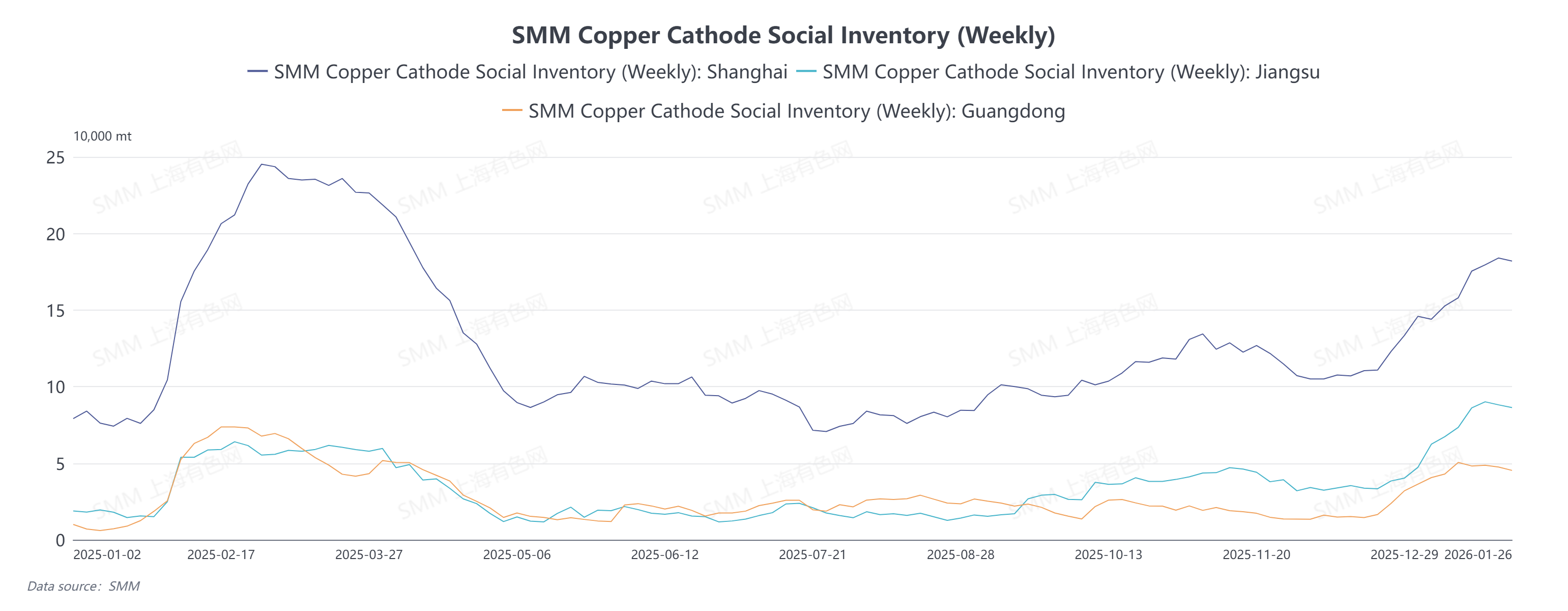

Социальные запасы катодной меди по данным SMM продолжали расти с конца 2025 года, достигнув фазового максимума в 330 200 тонн 22 января. На этой неделе (26 января) данные показали первое снижение — на 5700 тонн по сравнению с 22 января, при этом запасы в Шанхае, Цзянсу и Гуандуне незначительно сократились. Тем временем цены на медь отступили от максимумов с середины января: средняя цена катодной меди SMM #1 упала со 104 000 юаней/т 14 января до около 101 400 юаней/т 27 января. На первый взгляд, модель «падения цен и снижения запасов» соответствует традиционной логике улучшения спроса. Однако, учитывая ситуацию на спотовом рынке, движущей силой дестока стал не устойчивый конечный спрос.

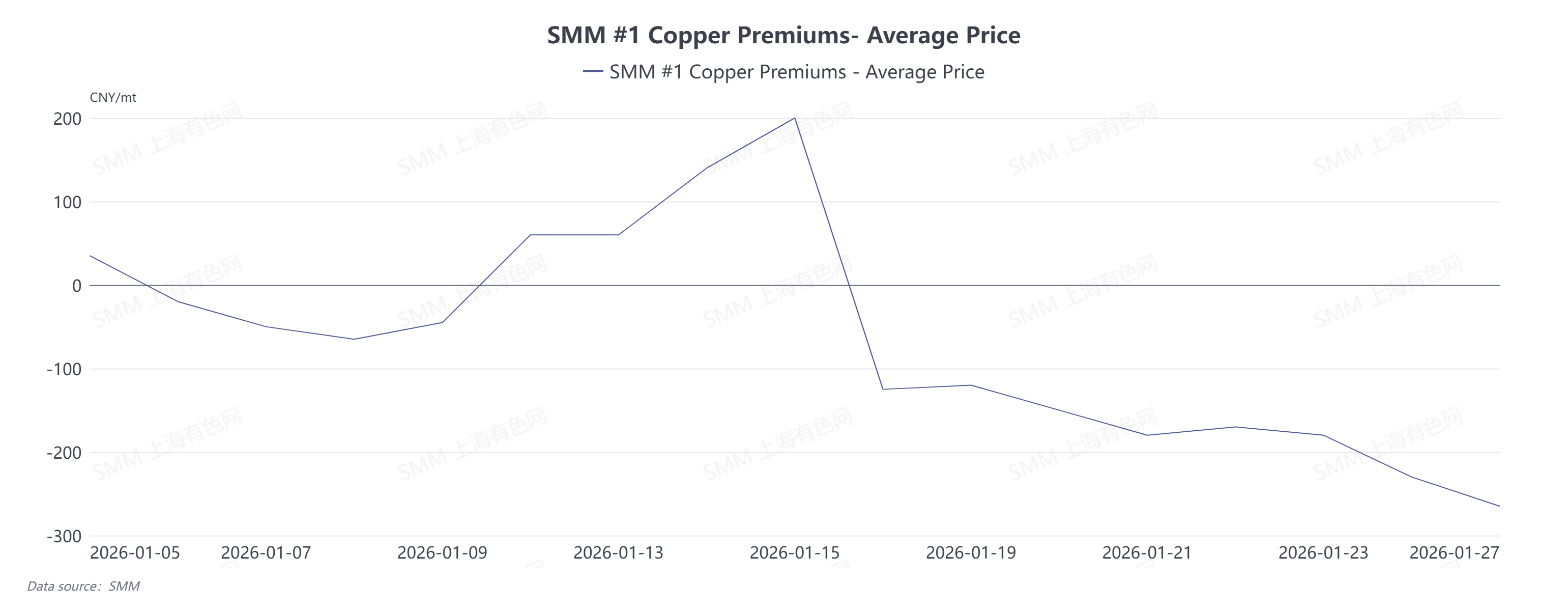

В отличие от снижения запасов, спотовый рынок с начала января демонстрировал явную структуру дисконта, которую можно разделить на два этапа: по мере приближения срока поставки контракта 2601, под влиянием поставщиков, сокращающих спотовые предложения для поставки по варрантам, спотовые дисконты быстро сузились со среднего дисконта в 65 юаней/т в начале месяца, превратившись в премиальную структуру между 12 и 15 января, при этом пиковая средняя премия достигла 200 юаней/т. Однако эта премия фактически была «структурной премией», вызванной поставочным поведением, и не сопровождалась существенным восстановлением потребления downstream. После ролловера контракта 16 января рыночная логика быстро изменилась, и спотовые цены по контракту 2602 сразу перешли к среднему дисконту в 125 юаней/т. Под двойным давлением сохраняющихся высоких запасов и слабого спроса downstream, давление продаж на споте продолжало расти. Хотя расширяющийся контанго между фьючерсными контрактами оказал некоторую поддержку спотовым премиям/дисконтам, он всё же не смог переломить общую ситуацию избыточного предложения на рынке, и к 27 января средний дисконт упал до недавнего минимума в 265 юаней/т. Закупки downstream происходили лишь эпизодически, когда цены на медь достигали психологических уровней, что указывает на слабый и неэластичный спрос.

На основе ситуации на спотовом рынке, недавнее снижение социальных запасов в основном связано с временным сокращением поставок в Северный Китай, а также с некоторым жёстким спросом на вывоз грузов, вызванным более ранним откатом цен на медь до ключевых уровней. Однако движущая сила этого дестока явно недостаточна. Спотовый рынок продолжает испытывать глубокие скидки и вялую торговлю без устойчивого улучшения. Потребление со стороны низового звена ограничивается покупками на падении, а не накоплением запасов по тренду, что указывает на высокую чувствительность спроса к ценам и отсутствие устойчивости. В то же время давление предложения не рассеялось. Отечественные плавильные заводы сохраняют высокие эксплуатационные показатели, а предложение остается достаточным в основных регионах потребления, таких как Восточный Китай. Следовательно, это снижение запасов следует рассматривать скорее как результат колебаний темпов поступлений и краткосрочного высвобождения гибкого спроса, а не как сигнал о существенном и устойчивом восстановлении конечного потребления.

По данным общения SMM с предприятиями:

- Трейдер 1: В последнее время практически нет намерения продавать, и они планируют рассматривать продажи только при скидках свыше 200 юаней за тонну. Теперь, когда спред между фьючерсными контрактами расширился, его достаточно для покрытия затрат на ролловер, и они даже рассматривают накопление запасов до апреля для продаж.

- Трейдер 2: В настоящее время и предложение, и спрос слабы. Все обеспокоены, что плавильные заводы продолжат поставки. Если мы сейчас закупим слишком много, у нас останется ограниченное количество средств. Если заводы внезапно выпустят несколько тысяч тонн товара со скидкой более 300 юаней за тонну в период с 8 по 10 февраля перед Китайским Новым годом, все будут сожалеть, так как не смогут купить по еще более низким ценам. Вот почему все сейчас сохраняют спокойствие.

- Потребитель 1: Мы заметили, что когда ближайший фьючерсный контракт на медь находится около 99 500 юаней за тонну, конечные потребители становятся активнее, и заказы немного увеличиваются. Однако большинство фактических заказов размещается ближе к 99 000 юаней за тонну. Клиенты такие: видя низкую цену, хотят еще более низкую.

- Потребитель 2: В последнее время предложение незарегистрированной катодной меди было относительно ограниченным. Поскольку спред действительно велик, производители склонны завышать цены, поэтому мы generally предпочитаем закупаться раньше. Сейчас мы не держим больших запасов и закупаемся ежедневно.

В преддверии рынка вокруг Китайского Нового года ожидается, что модель «тройного давления» — высокие запасы, широкие спреды между фьючерсными контрактами и глубокие скидки — будет трудно изменить в краткосрочной перспективе. До Китайского Нового года: Большие ценовые разрывы на фоне высоких запасов усилят готовность поставщиков отгружать на складские пункты поставки, что будет сдерживать ликвидность спотового рынка и покупательский интерес. Спотовые премии/дисконты не имеют импульса для восстановления и, как ожидается, сохранят дисконтную структуру. Если металлургические предприятия прибегнут к распродажам под давлением, дисконты могут дополнительно расшириться. После Китайского Нового года: Ключевой точкой проверки для рынка станут масштабы и скорость накопления запасов после праздников. Если произойдет значительное накопление запасов, это укрепит восприятие слабого спроса и может вынудить спотовые премии/дисконты снизиться еще больше.