Новости SMM, 22 января:

В 2025 году рынок импорта и экспорта вольфрамовой продукции Китая характеризовался ростом объемов и цен импорта на фоне давления общего объема экспорта и усиления структурной дифференциации. Эти характеристики не только отражают противоречие между ограниченностью ресурсов и спросом на высокотехнологичную продукцию в цепочке отечественной вольфрамовой промышленности, но и свидетельствуют о глубоком влиянии изменения глобальной структуры производства на вольфрамовую отрасль.

Сравнение объемов импорта и экспорта: Растущий разрыв между импортом и экспортом подчеркивает структурный дисбаланс между ресурсами и спросом

Сторона экспорта: Продолжающееся сокращение

Годовой объем экспорта вольфрамовой продукции достиг 15 514,7 тонн (в физическом выражении) в 2025 году, снизившись на 19,7% в годовом исчислении; в пересчете на металл показатель составил 13 095,7 тонн, снизившись на 20,0% в годовом исчислении. Объем экспорта только за декабрь составил 1 264,1 тонны, что означает незначительный рост на 0,8% по сравнению с предыдущим месяцем, но резкое снижение на 40,1% в годовом исчислении, что указывает на сохранение слабой годовой динамики.

Сторона импорта: Значительное расширение

Годовой объем импорта вольфрамовой продукции достиг 23 210,9 тонн (в физическом выражении) в 2025 году, резко увеличившись на 39,5% в годовом исчислении; объем импорта в декабре составил 2 907,3 тонны, что означает значительный рост на 29,5% по сравнению с предыдущим месяцем и увеличение на 58,1% в годовом исчислении, демонстрируя заметное усиление закупочной активности в конце года.

Рынок экспорта сырья и промежуточной продукции из вольфрама: Импульсное восстановление не смогло переломить нисходящий тренд

Данные ежемесячного экспорта за весь 2025 год показывают, что после введения Китаем в феврале 2025 года ограничений на экспорт вольфрамовой продукции объем экспорта контролируемых товаров, таких как паравольфрамат натрия и карбид вольфрама, значительно сократился. По данным таможенной статистики, общий годовой объем экспорта паравольфрамата аммония, порошкового вольфрама и карбида вольфрама в 2025 году составил около 3 877 тонн, снизившись примерно на 41,7% в годовом исчислении.

Учитывая высокую зависимость некоторых зарубежных предприятий от китайского сырья из вольфрама, зарубежные надбавки выросли после введения экспортных ограничений, что также вынудило некоторые зарубежные компании перейти на закупки метавольфрамата аммония и других вольфрамовых продуктов. Годовой объем экспорта данной продукции увеличился на 44,2% в годовом исчислении и составил около 2 837 тонн, тогда как годовой объем экспорта вольфрамата натрия достиг 306 тонн, показав рост на 915,7% в годовом исчислении.

Кроме того, экспорт отечественной вольфрамовой продукции в 2025 году продемонстрировал устойчивый рост. Среди них общий объем экспорта необработанного вольфрама, прутков и стержней достиг примерно 2 112 тонн, увеличившись на 84,3% в годовом исчислении, что также свидетельствует о том, что некоторые зарубежные конечные предприятия переключились на закупку downstream продукции из вольфрама в качестве substitutes вместо промежуточной продукции.

С точки зрения сроков экспорта, снижение общего объема экспорта отечественной вольфрамовой продукции в первые три квартала 2025 года было относительно небольшим. Однако в четвертом квартале внутренние цены на вольфрам резко выросли, что привело к значительному увеличению разрыва в ценах с зарубежными рынками. Это привело к отрицательной марже экспорта по некоторым продуктам, снизив экспортную активность отечественных экспортеров. В то же время готовность зарубежных конечных предприятий закупать дорогостоящую вольфрамовую продукцию снизилась. Общий объем экспорта отечественной вольфрамовой продукции в четвертом квартале составил около 3 559 тонн, снизившись на 24,2% в месячном исчислении и на 34,8% в годовом.

Направления экспорта

В 2025 году китайская вольфрамовая продукция в основном экспортировалась в Японию, Европейский союз, США и другие страны и регионы. Среди них экспорт в Японию достиг 3 879 тонн (в пересчете на металл), снизившись на 13,3% в годовом исчислении, что составило около 28% от общего объема экспорта вольфрамовой продукции Китая, заняв первое место.

6 января 2026 года Министерство коммерции опубликовало Объявление об усилении экспортного контроля за товарами двойного назначения в отношении Японии, установив, что: экспорт всех товаров двойного назначения японским военным пользователям для военных целей, а также для других целей конечного использования, способствующих усилению военных возможностей Японии, запрещен. Любая организация или физическое лицо в любой стране или регионе, которые передают или предоставляют соответствующие товары двойного назначения, происходящие из Китайской Народной Республики, организациям или физическим лицам в Японии в нарушение вышеуказанного положения, несут юридическую ответственность. Ожидается, что последующий объем экспорта вольфрамовой продукции в Японию будет снижаться.

Рынок импорта: ресурсная ориентация, значительный рост импорта вольфрамовых концентратов в 2025 году

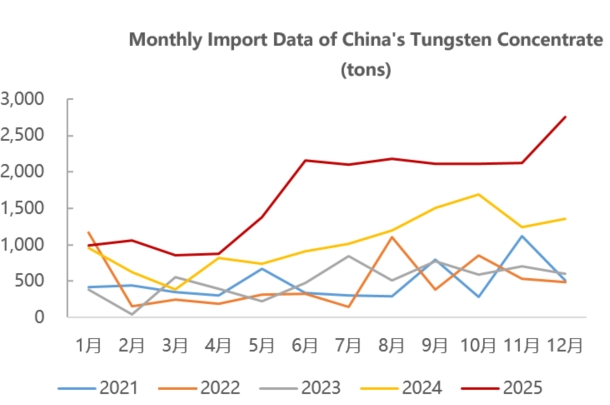

Вольфрамовые концентраты

Годовой объем импорта достиг 20 676,0 тонн, резко увеличившись на 66,9% в годовом исчислении; объем импорта в декабре составил 2 750,0 тонн, увеличившись на 29,9% в месячном и на 102,6% в годовом исчислении.

В 2025 году импорт вольфрамовых руд в Китай в основном осуществлялся из Казахстана, Мьянмы, Северной Кореи и других стран и регионов. Среди них Казахстан стал крупнейшим поставщиком вольфрамовых концентратов в Китай: импорт из Казахстана в 2025 году составил около 6 899 тонн, что составляет 33% от общего объема импорта вольфрамовых концентратов в Китай.

На основе данных по стоимости и объему импорта SMM оценивает, что импортная цена за единицу вольфрамовой руды из Казахстана в декабре составила приблизительно 34 000 долларов США за тонну (что эквивалентно 310 000 юаней за стандартную тонну), тогда как среднемесячная цена отечественного 65% шеелитового концентрата в декабре составила около 400 000 юаней за стандартную тонну, что указывает на сохранение высокого ценового преимущества казахстанской вольфрамовой руды.

Сообщается, что запасы полезных ископаемых Бакутинского вольфрамового месторождения в Казахстане составляют 1,104 млн тонн со средним содержанием WO₃ 0,211%, что эквивалентно 233,2 тыс. тонн триоксида вольфрама в металлическом эквиваленте. Разведанные контролируемые запасы составляют 985 млн тонн со средним содержанием WO₃ 0,209%. Месторождение было введено в эксплуатацию в июле 2025 года, и вся его продукция в настоящее время поставляется в провинцию Цзянси, Китай, с месячным объемом производства около 850–900 тонн.

- Мьянма: второй по величине поставщик с объемом импорта 5 175 тонн, что составляет 25%. Импортируемая руда в основном представляет собой комплексную вольфрам-оловянную руду с низким содержанием (20%–30%), требующую сложных процессов предварительной обработки.

- Северная Корея: объем импорта достиг 3 349 тонн, что составляет 16,6% от общего объема импорта. Импортируемые вольфрамовые концентраты в основном направляются в четыре провинции: Цзянси, Юньнань, Ляонин и Фуцзянь.

Импорт и экспорт твердосплавных режущих инструментов и пластин для металлообрабатывающего оборудования

В 2025 году годовой объем экспорта твердосплавных режущих инструментов и пластин для металлообрабатывающего оборудования составил 3 441,3 тонны, снизившись всего на 1,5% в годовом исчислении. Годовой объем импорта составил 1,346.2 тонны, что на 6.8% больше по сравнению с предыдущим годом.

В четвертом квартале 2025 года увеличение ценового разрыва на вольфрамовую продукцию между внутренним и зарубежными рынками привело к снижению экспортной прибыли отечественных твердых сплавов и других продуктов, открыв окно для импорта. Некоторые предприятия downstream выбрали пополнение запасов зарубежной продукцией твердых сплавов, что привело к росту импорта твердых сплавов и других продуктов в четвертом квартале.

Тем не менее, внутренний спрос на некоторые высокотехнологичные режущие инструменты и твердые сплавы по-прежнему зависит от импорта. С точки зрения экспортного рынка, под влиянием зарубежных торговых пошлин объем экспорта отечественных твердых сплавов и режущих инструментов оставался относительно стабильным в 2025 году. В сочетании с напряженной ситуацией с поставками зарубежного вольфрамового сырья ожидается, что экспортный потенциал твердых сплавов и других продуктов будет продолжать расти в будущем.

В целом, на фоне двойного переструктурирования глобального ландшафта поставок вольфрамовых ресурсов и геополитических игр великих держав, импортно-экспортный рынок вольфрамовых продуктов Китая сместится в сторону характеристик «импорт на ресурсной основе и экспортная структура, ориентированная на высокие технологии».

Со стороны импорта, ограниченный контролем квот на добычу отечественной вольфрамовой руды и долгосрочным напряжением поставок, в сочетании с устойчивым спросом в высокотехнологичных областях, таких как фотовольтаика и аэрокосмическая отрасль, импорт Китаем ресурсных продуктов, таких как концентраты вольфрамовой руды, останется на высоком уровне в будущем. Между тем, многие страны Европы и США включили вольфрам в список стратегических запасов ресурсов, открывая период конкуренции за права на ресурсы в разведке и добыче зарубежной вольфрамовой руды.

Недавно несколько вольфрамовых месторождений в Центральной Азии достигли нового прогресса, такие как Северный Катпар и Верхний Кайлахт в Казахстане, а также проект К-Вольфрам в Узбекистане (с запасами 106,700 тонн WO₃, планируемый к запуску в производство в 2028 году). В то же время, по мере того как Узбекистан ускоряет строительство местных мощностей по переработке, revising минеральные regulations и строя комплекс технологических металлов, вольфрамовые месторождения Центральной Азии могут стать важным регионом поставок зарубежной вольфрамовой руды в будущем. Необходимо уделить внимание строительству и вводу в эксплуатацию новых рудников в Центральной Азии.

В сфере экспорта, на фоне включения вольфрамовых продуктов в систему управления лицензиями на экспорт двойного назначения и увеличения внутренней цены FOB APT более чем на 200% по сравнению с началом 2025 года (до 1200-1260 долларов США за тонну-единицу в январе 2026 года), масштабы экспорта традиционных вольфрамовых сырьевых материалов и продукции среднего и низкого качества продолжат сокращаться из-за как политических ограничений, так и ослабления конкурентоспособности по цене.

Однако высокодоходные категории, такие как вольфрамовые проволоки для фотоэлектрических элементов и высококачественные твердосплавные режущие инструменты, опираясь на глобальное производственное преимущество Китая в 80-90% и технологические барьеры на этапе глубокой переработки, сохранят экспортную устойчивость. Кроме того, предприятия будут расширять рынки вдоль Пояса и пути и на развивающихся рынках, чтобы компенсировать колебания спроса на европейских и американских рынках, вызванные стратегиями диверсификации цепочек поставок.

В целом, ограничения на внутреннюю добычу вольфрамовой руды неизбежно приведут к увеличению зарубежной добычи и использования вольфрамовых ресурсов. В то же время, импортно-экспортный рынок вольфрамовых продуктов Китая будет сосредоточен на ключевой логике "стабильного импорта ресурсов для безопасности и высококачественного экспорта для создания барьеров", стремиться к динамическому балансу в условиях игр великих держав и реструктуризации цепочек поставок, укреплять высококачественные технологические барьеры и постепенно создавать промышленную систему с более мощными внутренними и внешними координационными и антикризисными возможностями.

![[SMM Analysis] Рост цен на вольфрам обусловлен долгосрочными контрактными ценами и ограниченным предложением](https://imgqn.smm.cn/production/admin/news/cn/thumb/gsyYF20180628085444.jpeg?imageView2/1/w/176/h/110/q/100)