В последнее время рынок торгует в ожидании дефицита поставок из Индонезии, в то время как цветные металлы в целом растут на фоне макрособытий, что способствует устойчивому росту цен на никель и высококачественный ФНП. На фоне вялого конечного потребления, что поддерживает непрерывный рост цен на высококачественный ФНП? Подробный анализ представлен ниже:

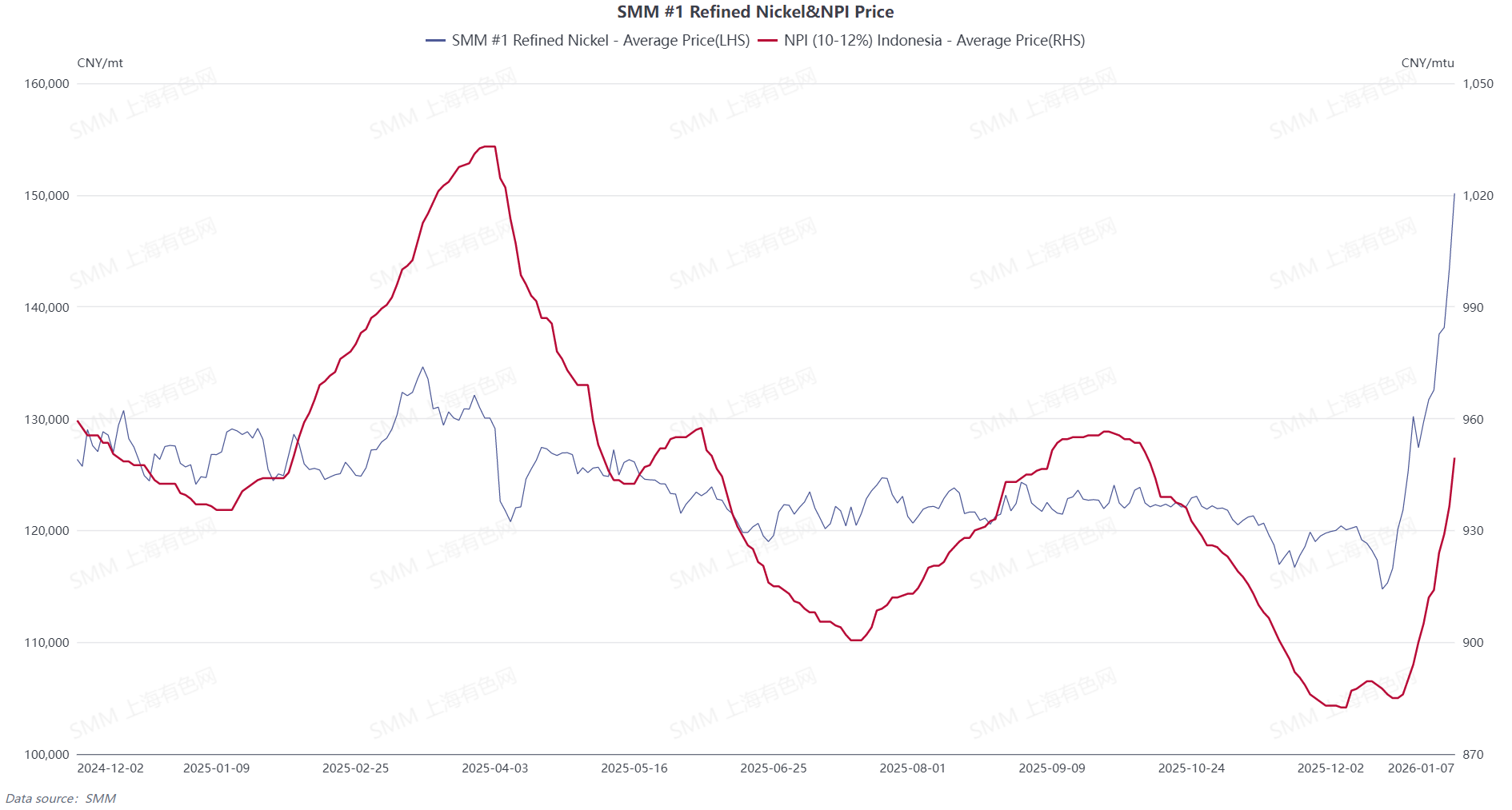

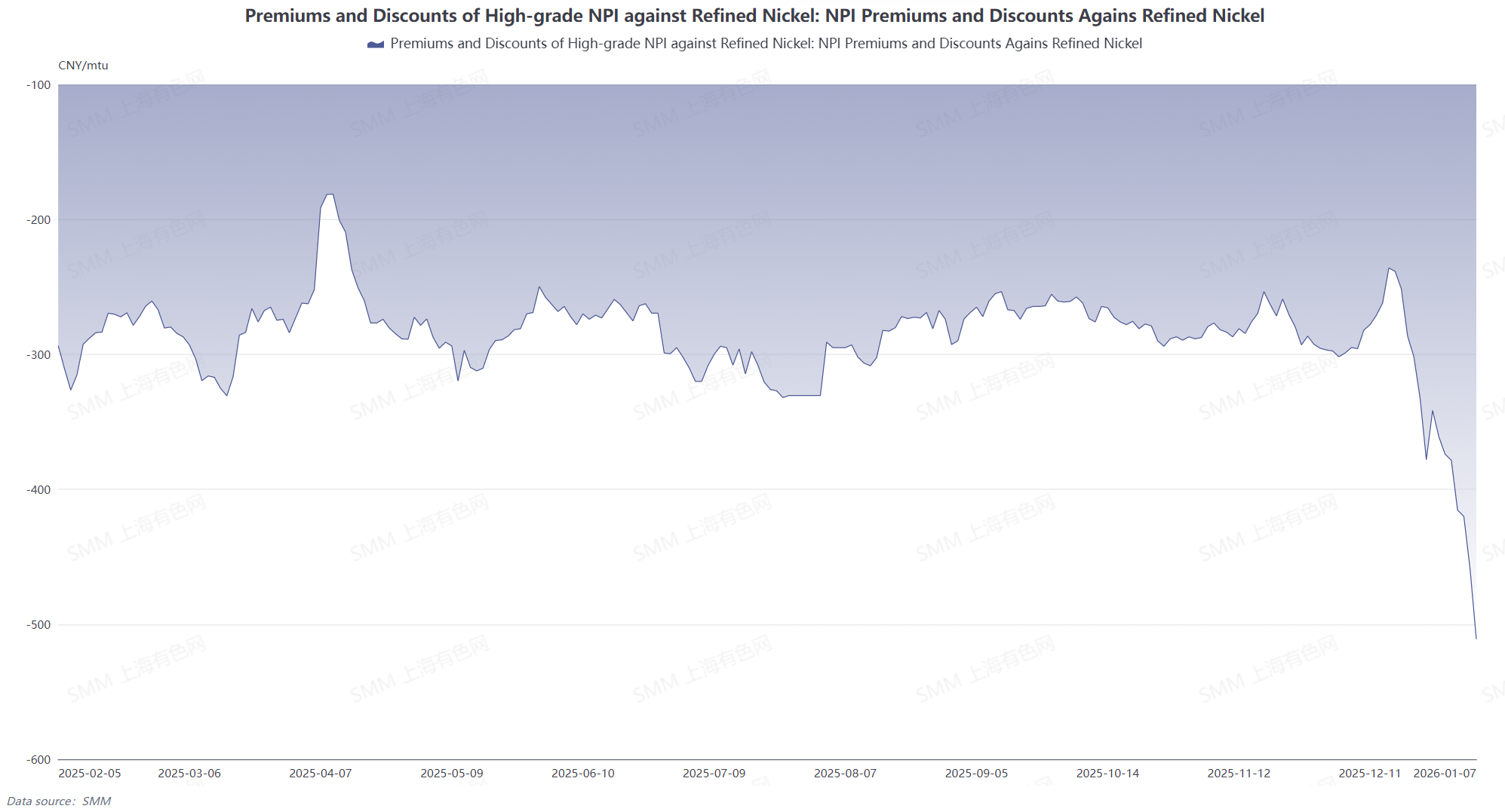

Как показано на рисунке выше, рост цен на рафинированный никель уже превысил максимум 2025 года, в то время как цены на высококачественный ФНП, хотя и продолжают расти, еще не достигли исторических максимумов, в основном из-за различных драйверов, стоящих за этими повышениями.

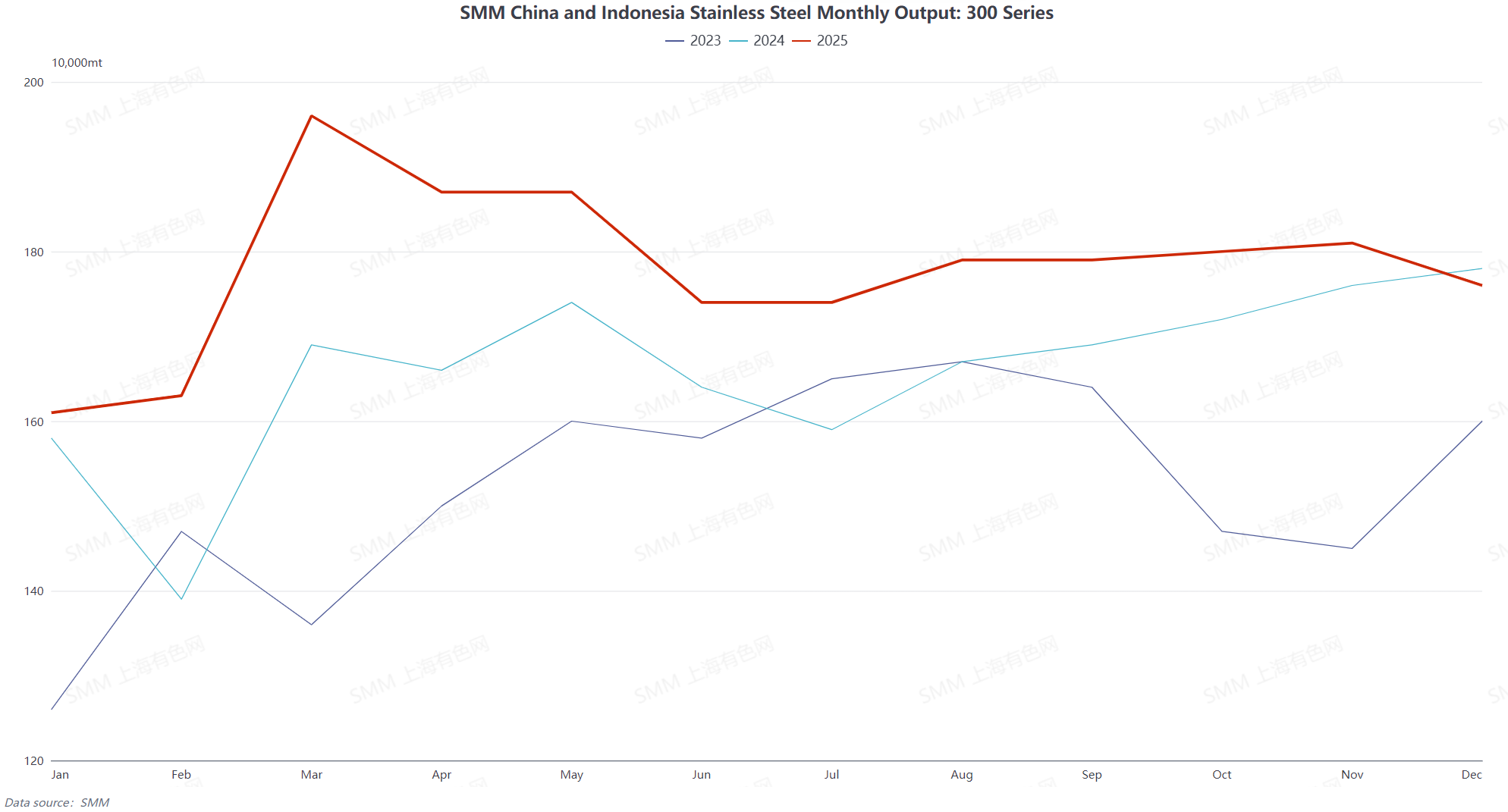

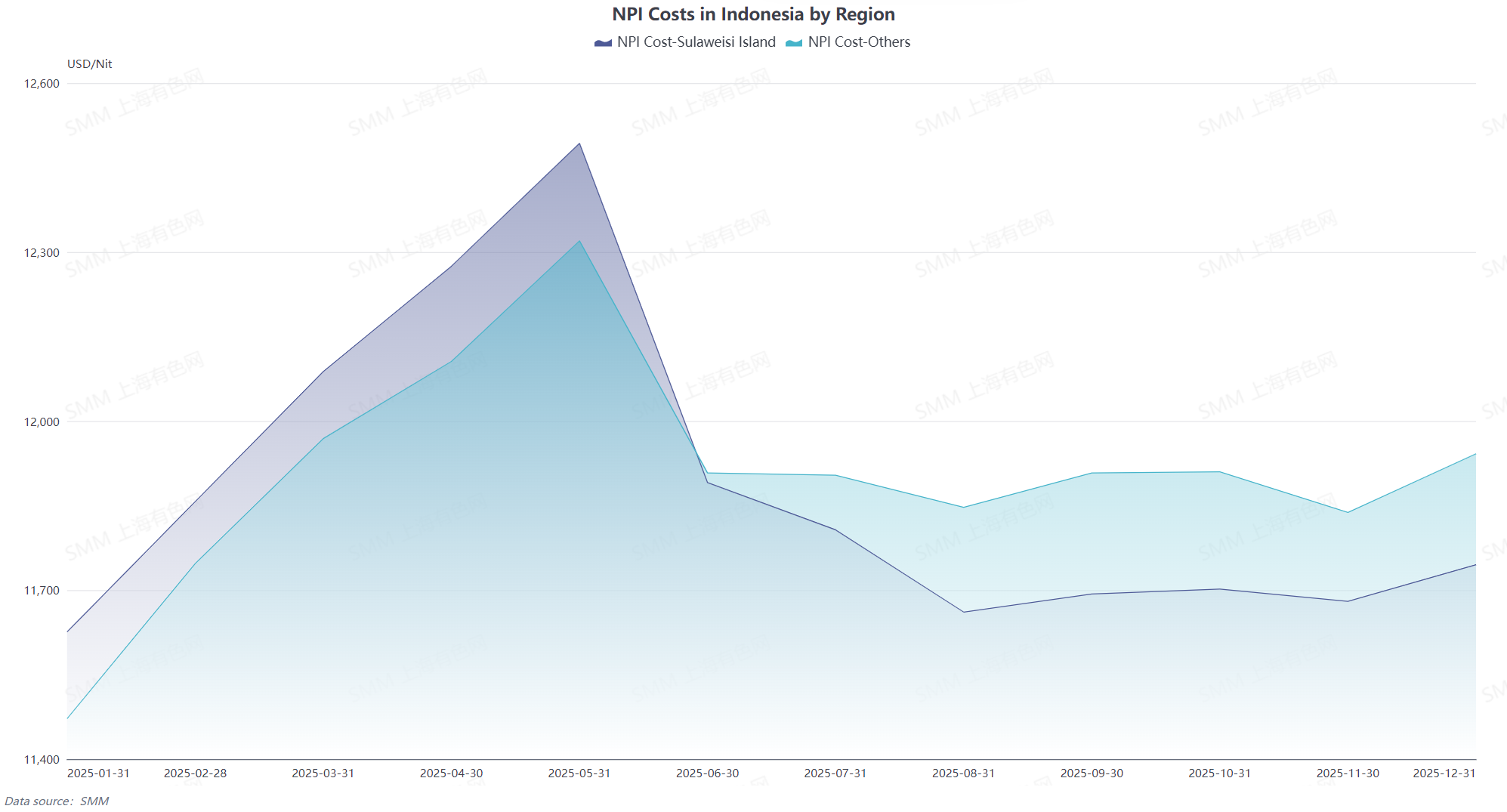

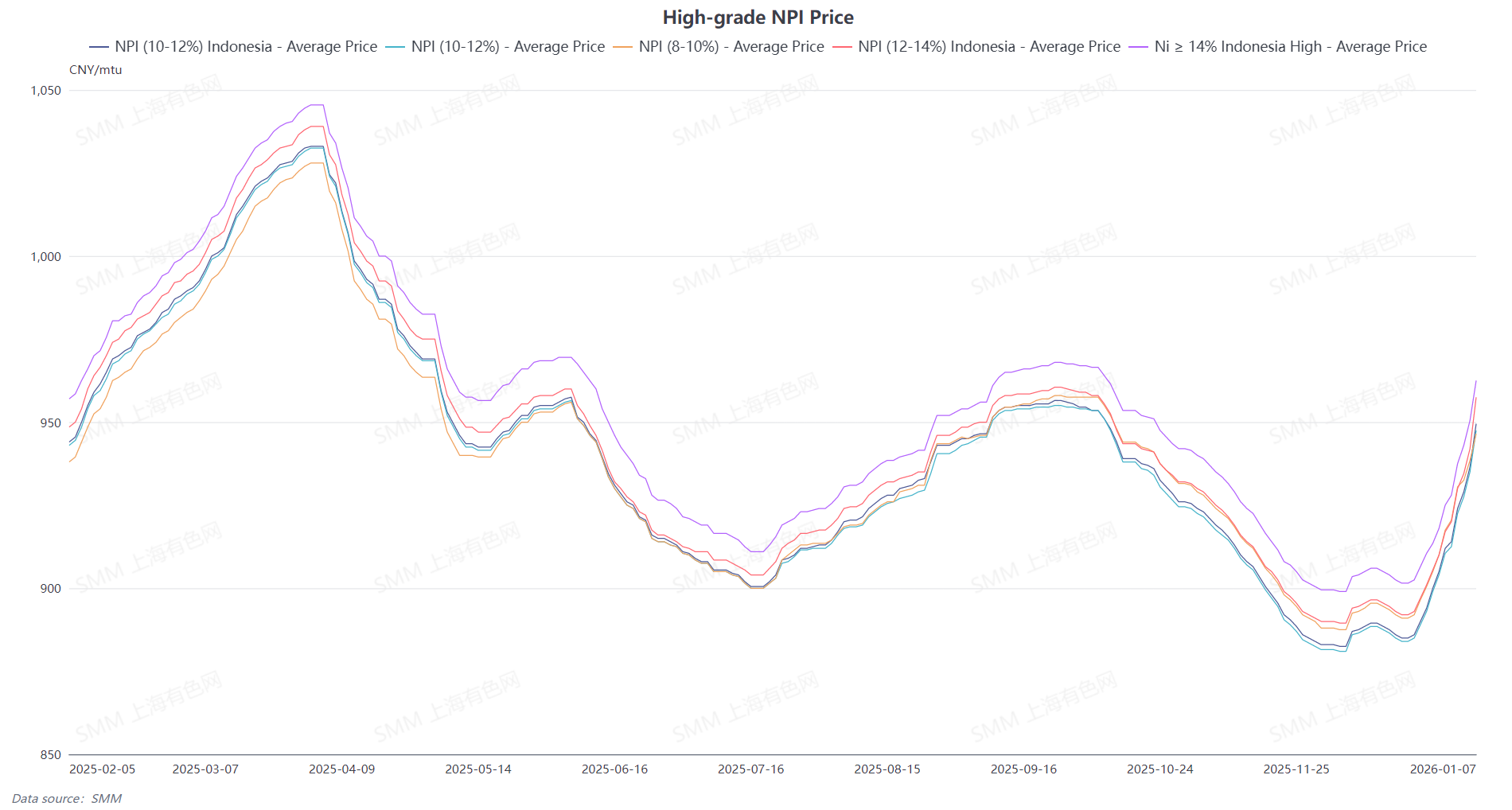

В марте-апреле 2025 года Индонезия столкнулась с disruptions на стороне предложения из-за сезона дождей и медленного утверждения квот RKAB, что привело к росту цен на руду и увеличению затрат. В то же время, на внутреннем рынке реализовался тренд «Золотого марта» для нержавеющей стали, при этом производство нержавеющей стали серии 300 достигло рекордного уровня в марте, значительно стимулируя спрос на высококачественный ФНП. В результате, под влиянием как макро-, так и фундаментальных факторов, цена SMM на высококачественный ФНП 10-12% с учетом НДС выросла до максимума в 1033 юаня/мту.

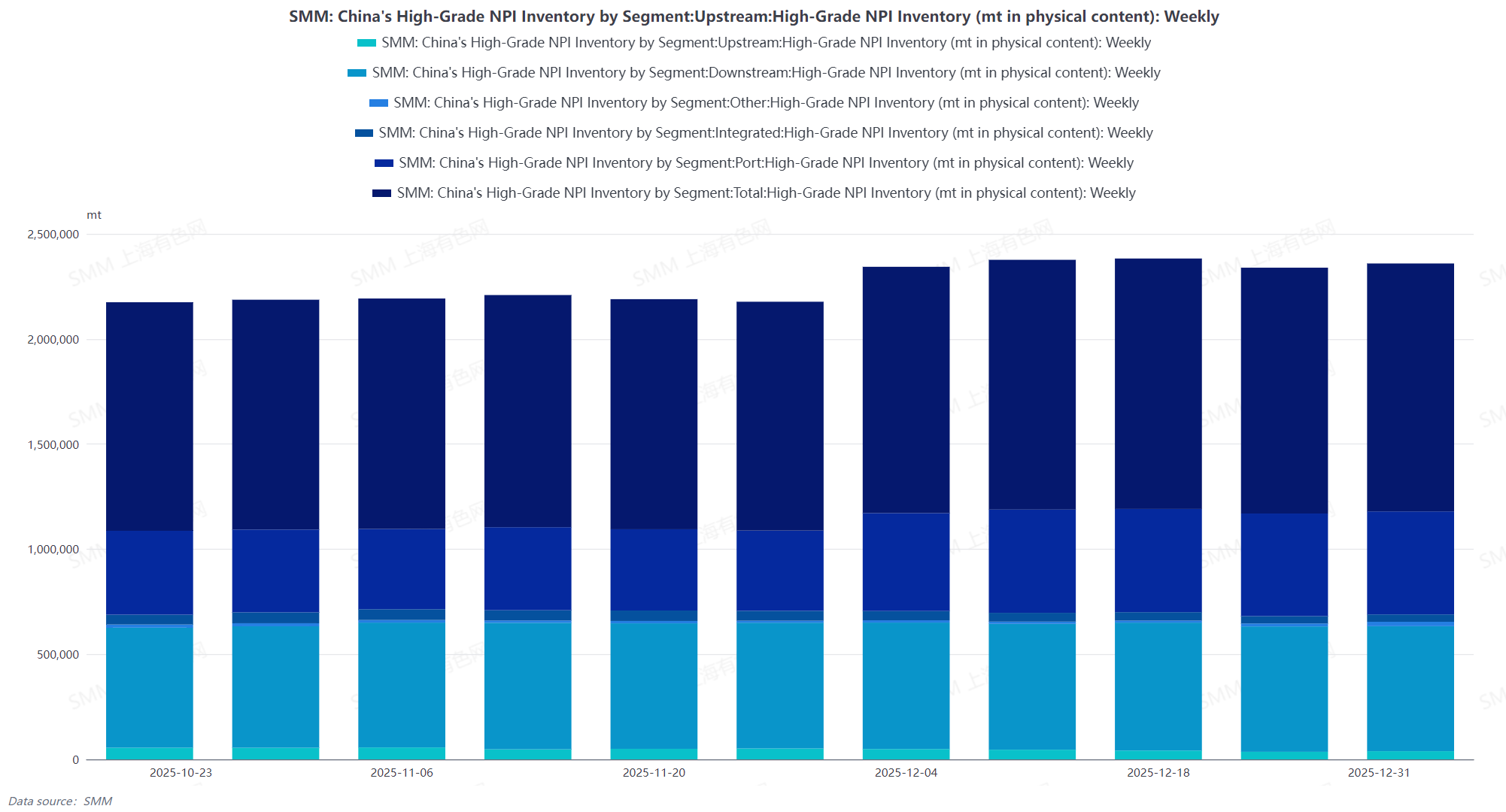

В отличие от этого, текущая ситуация, хотя также находится под влиянием ожиданий дефицита предложения и макронастроений, характеризуется тем, что конечное потребление нержавеющей стали на внутреннем рынке все еще находится в низком сезоне. Ожидается, что производство нержавеющей стали серии 300 будет последовательно снижаться в декабре 2025 года и январе 2026 года. Хотя цены на готовую нержавеющую сталь последовали за ростом фьючерсов, реальный спрос не вырос, а предложение остается относительно стабильным. Запасы высококачественного ФНП по данным SMM остаются высокими, при этом крупные сталелитейные заводы в основном завершили предпраздничные закупки. Лишь некоторые небольшие специализированные заводы докупили сырье для жесткого спроса, что затрудняет нахождение фундаментальной поддержки для высококачественного ФНП. Кроме того, по мере отступления цен на руду от максимумов, затраты на высококачественный ФНП значительно ниже пиковых уровней. Из-за снижения цен на руду и вспомогательные материалы на внутреннем рынке, маржа высококачественного ФНП в некоторых регионах стала положительной.

С точки зрения конкретных цен сделок, в настоящее время целевой и фактический ценовой центр для ФНП 10-12% у большинства производителей нержавеющей стали находится на уровне 950-960 юаней/мту. Между тем, некоторые предприятия верхнего звена повысили свои котировки до уровня выше 980–1000 юаней/мтu, при этом большое количество трейдеров и предприятий нижнего звена совершают сделки по высоким ценам, с центром цен сделок на уровне 980–995 юаней/мтu. Основная причина заключается в значительном росте фьючерсов на никель в последнее время, что подчеркивает структурные арбитражные возможности и постоянное усиление арбитражных настроений среди предприятий верхнего и нижнего звеньев производственной цепочки. Как основной продукт в цепочке никеля, колебания спреда между нестандартным высококачественным ФНП, фьючерсами на никель на SHFE и фьючерсами на нержавеющую сталь стали одной из ключевых логик данного раунда арбитражных сделок.

На фоне быстрого роста фьючерсных цен текущий спред между ними находится на максимуме этапа, в основном движимый макрофакторами, несмотря на слабые фундаментальные показатели, что делает высоковероятным сужение спреда в будущем. Основываясь на этой оценке, множество предприятий в цепочке активно занимают позиции для арбитражных операций, фиксируя спред между фьючерсами и нестандартным высококачественным ФНП, чтобы получить прибыль от процесса сужения. Как следствие, наблюдается значительный рост сделок по ценам выше 980 юаней/мтu, что приводит к заметной разнице в ценах рыночных сделок. Кроме того, стоит отметить, что в последнее время на рынке наблюдается относительный дефицит поставок с высоким содержанием никеля, при этом цены на высококачественный ФНП с содержанием 12–14% и более 14% лидируют в росте, увеличивая разрыв с ФНП 10–12%, в то время как премиальное пространство для высококачественного ФНП 8–12% постепенно сужается.

Если смотреть вперед, цены на готовую нержавеющую сталь сегодня значительно восстановились. С точки зрения затрат на нержавеющую сталь, учитывая цены на лом нержавеющей стали и высокоуглеродистый феррохром, денежные затраты на нержавеющую сталь серии 300 начинают восстанавливаться. Если тенденция восстановления цен на нержавеющую сталь сохранится, ожидается, что принятие предприятиями нержавеющей стали цен на высококачественный ФНП может постепенно увеличиться до 980 юаней/мтu в течение месяца, с потенциалом дальнейшего роста.

![[Полуденный обзор никеля SMM] 5 марта улучшение макроэкономических настроений привело к отскоку цен на никель; в докладе о работе правительства объявлена цель экономического роста на 2026 год на уровне 4,5–5%](https://imgqn.smm.cn/usercenter/CWsEw20251217171732.jpeg)