I. Анализ масштабов импорта: рост общего объема и структурные сдвиги

По данным Главного таможенного управления, совокупный объем импорта Китаем вторичного медного сырья с января по октябрь 2025 года достиг 1,8956 млн физических тонн, что на 1,97% больше, чем годом ранее, при сохранении относительно стабильного общего объема. В октябре 2025 года импорт значительно вырос — с 179 тыс. физических тонн в сентябре до 196 тыс. физических тонн. Хотя объемы импорта ранее снижались в период с мая по июль из-за торговых трений, особенно затронувших поставки из США, с августа по октябрь рынок стабильно восстанавливался. Этот подъем был в основном обусловлен перебоями в поставках медного концентрата и высокими ценами на первичную медь, что увеличило спрос на лом как заменитель, а также ростом экспорта из основных стран-поставщиков, не относящихся к США, таких как Япония, Таиланд и Южная Корея. Кроме того, некоторое улучшение торговых отношений между Китаем и США и бычий настрой предприятий, ведущий к агрессивному накоплению запасов, способствовали всплеску объема. Хотя внутренние цены не полностью отражали международный рост, неспособность зарубежных потребителей поглотить высокий объем предложения вынуждала международные склады продолжать экспорт в Китай. Однако SMM прогнозирует снижение в ноябре, поскольку запасы ниже по цепочке достигают насыщения, а переработчики сопротивляются более высоким ценам в условиях generally свободной supply среды.

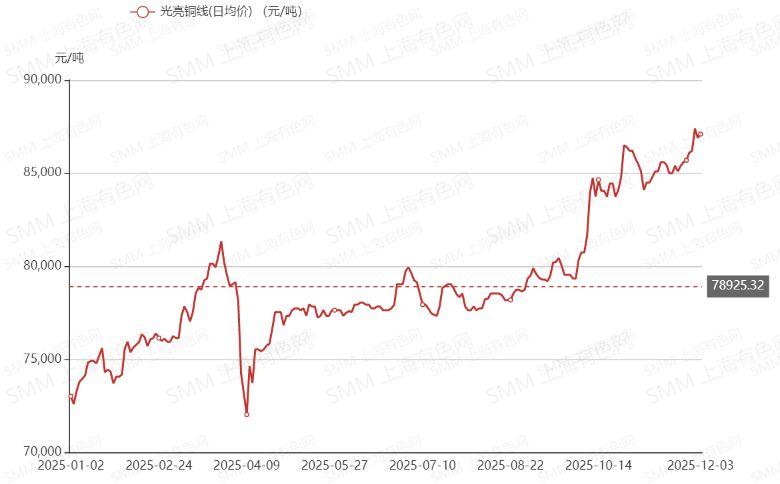

II. Годовые ценовые тенденции импортируемого медного лома

На протяжении 2025 года цена импортируемого медного лома оставалась тесно связанной с ценами на медь на LME, характеризуясь высокой волатильностью с последующей мощной восходящей траекторией. В первом квартале цены значительно выросли в феврале и марте на фоне оптимистичных глобальных макроэкономических ожиданий и свободной ликвидности, но резко упали в апреле, когда обострение торговой напряженности между Китаем и США вызвало панику на рынке сырьевых товаров. Ко второму и третьему кварталам рынок достиг дна и начал колебательный подъем, при этом цены на Zhejiang Millberry стабилизировались в диапазоне от 77 000 до 79 000 юаней за тонну. Это восстановление поддерживалось позитивными макронастроениями и ожиданиями снижения процентных ставок ФРС, что усиливало рыночную ликвидность и спекулятивный спрос.

Тренд достиг пика в четвертом квартале, когда цены на Zhejiang Millberry выросли с примерно 79 400 юаней за тонну в сентябре до исторического пика в 87 400 юаней за тонну. Это совокупное увеличение на 8000 юаней за тонну было вызвано сочетанием частых аварий на шахтах, ужесточающих поставки сырья, текущих макроожиданий снижения ставок и anticipated сокращений производства китайскими плавильными заводами, что подняло медь на LME до новых высот и параллельно повысило цены на лом.

III. Перспективы на будущее: Политические риски и ресурсный протекционизм

В перспективе ландшафт рынка переработанной меди меняется под влиянием значительных сдвигов в международной торговой политике, которые создают долгосрочную неопределенность. США не только ввели пошлины на медные полуфабрикаты, но и объявили о мандате, действующем с 2027 года, требующем оставления не менее 25% высококачественной переработанной меди на внутреннем рынке. Одновременно Европейский союз начал ограничивать экспорт необработанных или «проблемных» переработанных металлов в страны, не входящие в ОЭСР, требуя строгой предварительной обработки перед любой трансграничной перевозкой. Эти действия сигнализируют о нарастающей волне ресурсного протекционизма, поскольку крупные экономики стремятся обезопасить свои внутренние цепочки поставок, что, как ожидается, ускорит регионализацию глобальной торговли переработанной медью и potentially ограничит объем трансокеанского обращения. В этих сложных и развивающихся условиях многие трейдеры готовятся к волатильному и фрагментированному рынку в 2026 году, anticipating период, характеризующийся повышенной неразберихой и структурной неопределенностью.