В 2025 году мировой рынок хрома столкнулся с корректировками в динамике спроса и предложения. Зарубежное производство феррохрома повсеместно сокращалось и останавливалось, что постепенно привело к избытку хромитовой руды — сырья. В то же время ключевая позиция Китая в мировой индустрии феррохрома ещё более укрепилась.

Выпуск на рынке нержавеющей стали, ключевого downstream-сектора, сохранял в целом стабильный рост, но его спрос на хром демонстрировал значительные периодические колебания. Это привело к тому, что рынок феррохрома сформировал М-образную картину работы, характеризующуюся резкими взлётами и падениями.

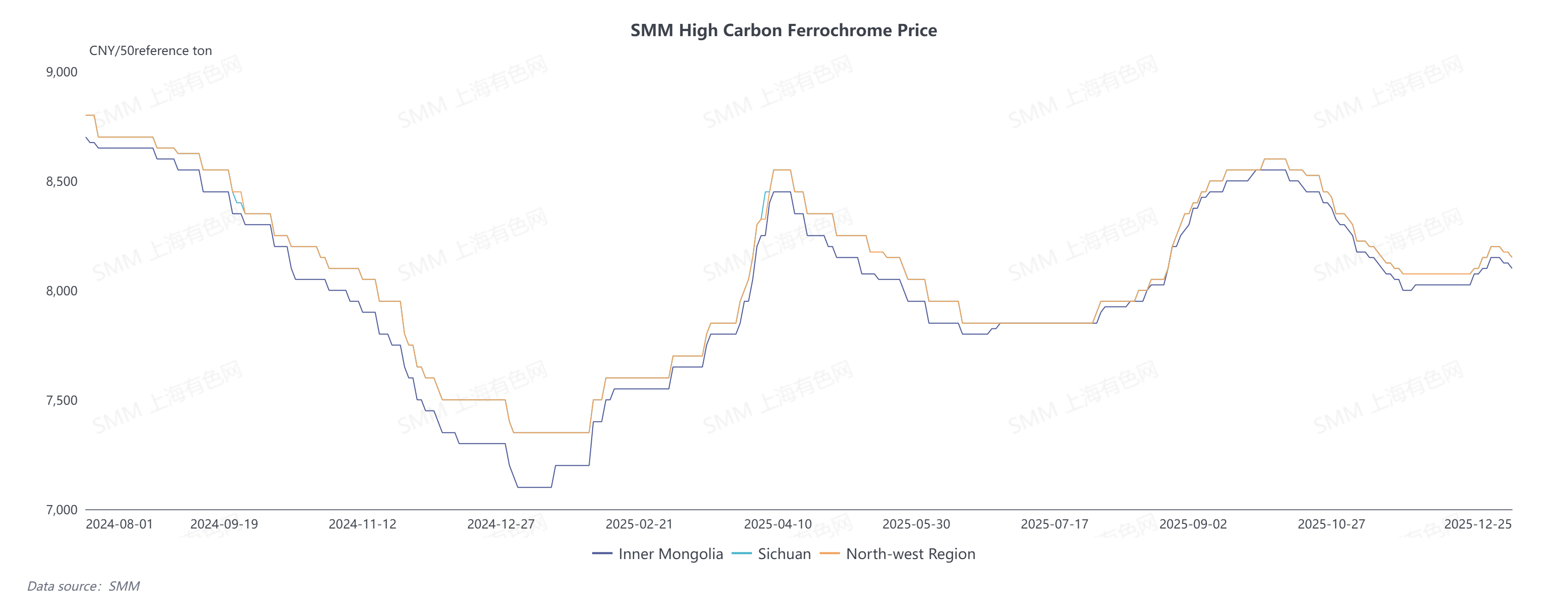

I. Обзор тенденций цен на высокоуглеродистый феррохром

Под влиянием корректировок фундаментального соотношения спроса и предложения цена на высокоуглеродистый феррохром в Китае в 2025 году резко колебалась, достигнув пика в 8600 юаней за 50 базовых тонн и минимума в 7100 юаней за 50 базовых тонн, с разницей в ценнике более 1500 юаней.

В 2024 году серьёзное перепроизводство удерживало цену феррохрома на низком уровне 7100 юаней почти три месяца. Позже рынок вошёл в пиковый сезон потребления «Золотой март и Серебряный апрель»: резкое увеличение графиков производства нержавеющей стали downstream стимулировало спрос на хром, однако отрицательная рентабельность издержек снижала производственный энтузиазм производителей. На фоне дефицита предложения цена на феррохром быстро отскочила до 8500 юаней за 50 базовых тонн.

Начиная с июня 2025 года крупные зарубежные хромовые предприятия, особенно в Южной Африке, объявили о приостановке плавки феррохрома, что сделало сокращение импорта феррохрома главной темой хромового рынка во втором полугодии. Для обеспечения стабильности поставок сырья тендерная цена стали стабилизировалась в диапазоне 8300–8500 юаней за 50 базовых тонн.

Однако в октябре внутренние производители феррохрома активно нарастили производство, поскольку прибыль была обеспечена, что привело к стабильному росту выпуска, эффективно компенсировавшему дефицит предложения, вызванный сокращением импорта. Тем временем нижепоточный сектор нержавеющей стали погрузился в слабый спрос и осторожные закупки в межсезонье, что привело к снижению розничной цены на феррохром и ее падению до 8000 юаней за 50 базовых тонн.

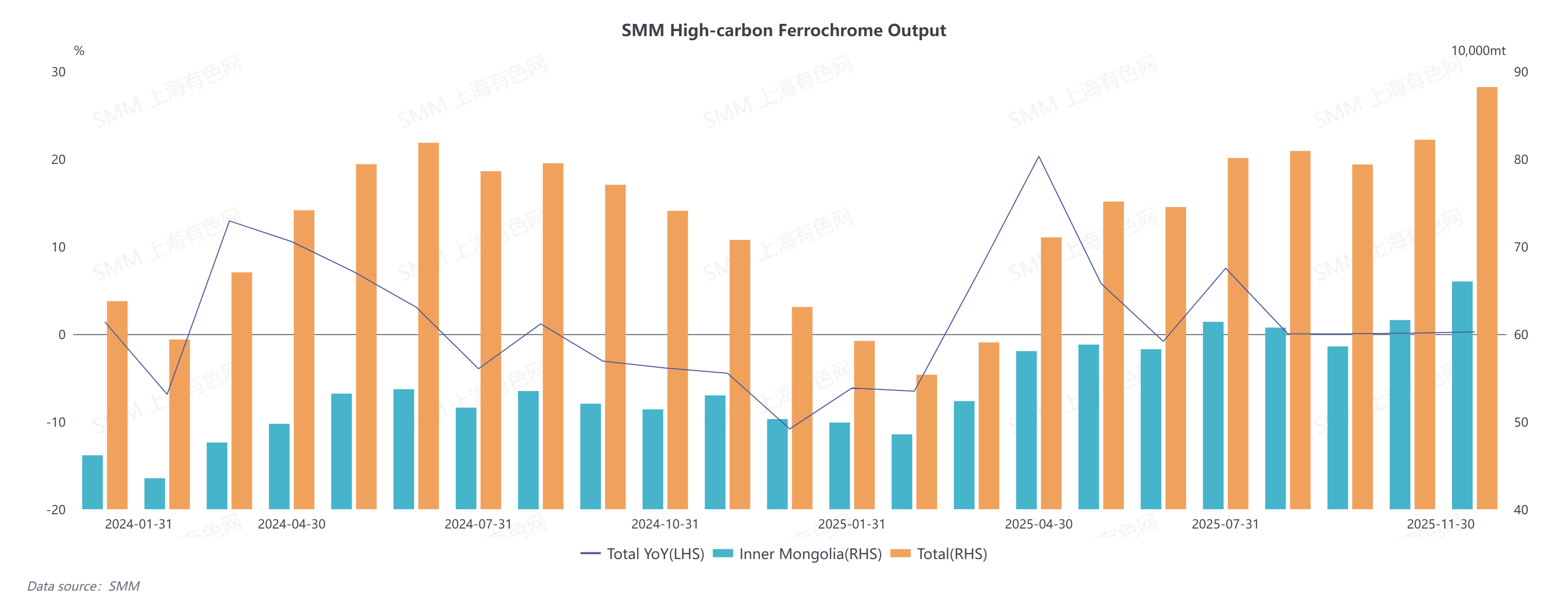

II. Обзор динамики поставок феррохрома

В 2025 году объем производства высокоуглеродистого феррохрома в Китае демонстрировал пошаговый рост, общий годовой прирост составил примерно 2,76%, и в ноябре превысил исторический максимум, приблизившись к 900 тыс. тонн.

В первой половине 2025 года совместное влияние отрицательной маржи прибыли и рыночных условий 2024 года снизило производственный энтузиазм производителей феррохрома, удерживая объем производства на низком уровне. Во второй половине года сокращение и приостановка производства феррохрома за рубежом ограничили общий объем импортируемого феррохрома. В то же время объем производства нижепоточной нержавеющей стали оставался высоким, обеспечивая прочную поддержку внутреннему спросу на феррохром. Благоприятные цены на тендеры стали расширили маржу прибыли производителей феррохрома, стимулируя устойчивый рост объема производства.

В то же время уникальные географические преимущества способствовали увеличению доли производства Внутренней Монголии с 70% до 78%, что сделало ее основным драйвером роста производства. Низкий тариф на электроэнергию, в среднем 0,41 юаня/кВт·ч, эффективно снизил энергопотребление при производстве феррохрома во Внутренней Монголии, а развитие новых технологий, таких как интеграция источника, сети, нагрузки и хранения, еще больше усилит это преимущество. Кроме того, близость к Тяньцзинскому порту — основному распределительному узлу для хромитовой руды — значительно снизила логистические затраты во Внутренней Монголии, при этом средний фрахт составляет около 80 юаней/тонну. Более того, Внутренняя Монголия определила ферросплавную промышленность в качестве одной из опорных отраслей и предоставила политическую поддержку, что способствовало устойчивому развитию местной феррохромовой промышленности.

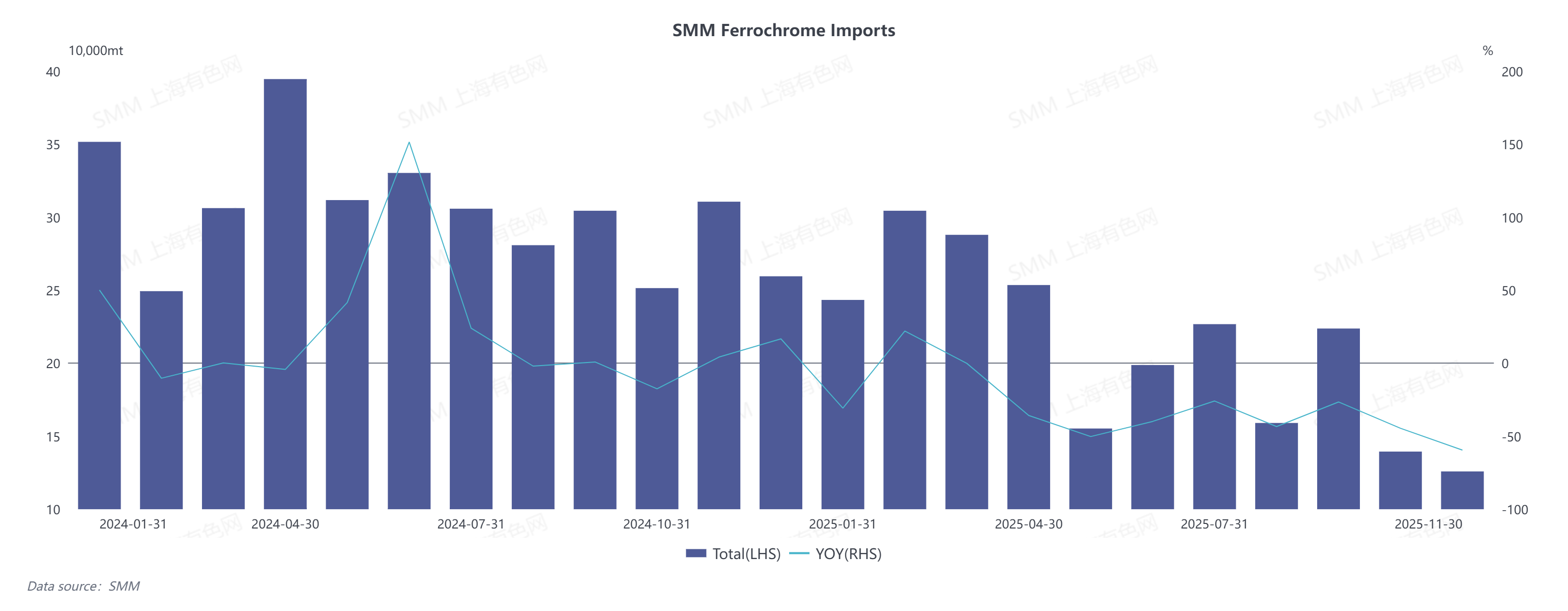

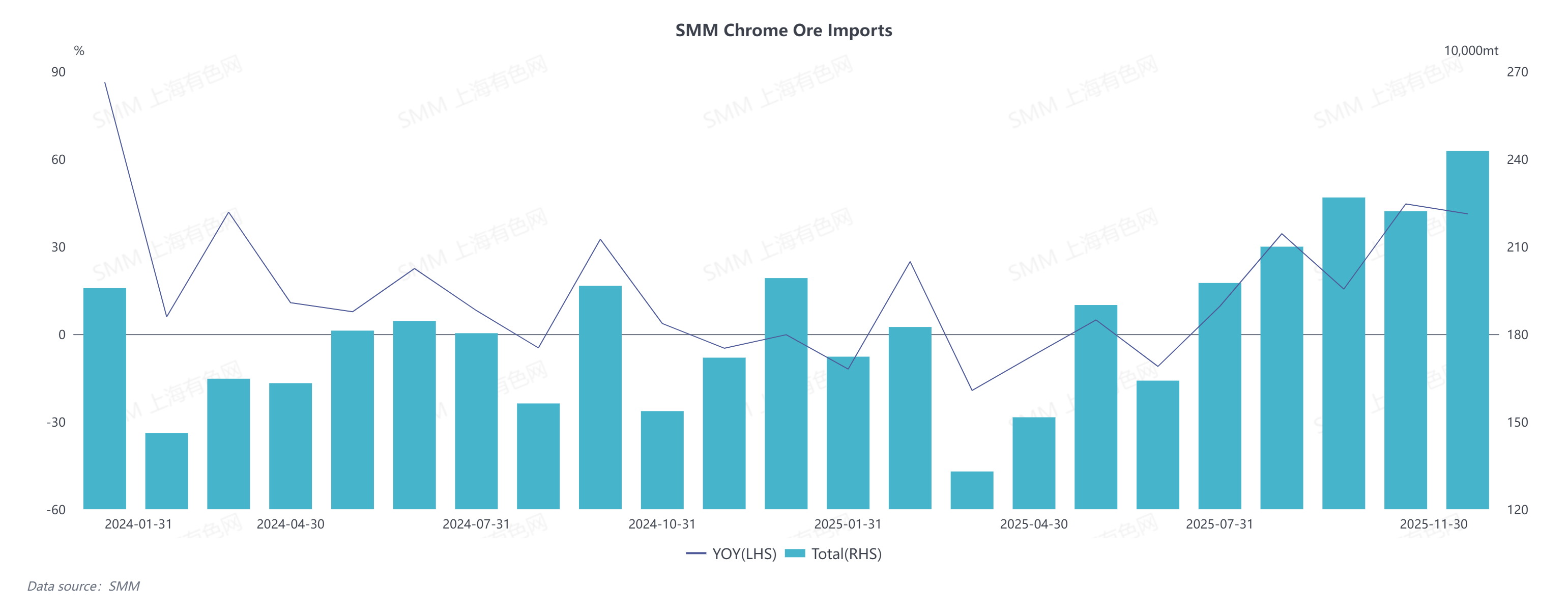

Что касается импорта, то в связи с внутренними проблемами с электроснабжением и конкурентным давлением, обусловленным расширением производственных мощностей феррохрома в Китае, крупные южноафриканские хромовые предприятия, включая Glencore и Samancor, объявили о поэтапной приостановке своих операций по плавке феррохрома, начиная с мая 2025 года. Это напрямую привело к значительному сокращению импорта феррохрома в Китае.

За период с января по ноябрь 2025 года общий объем импорта высокоуглеродистого феррохрома достиг 2,32 млн тонн, что на 31,76% меньше по сравнению с аналогичным периодом прошлого года. В частности, импорт высокоуглеродистого феррохрома из Южной Африки составил 955,1 тыс. тонн, снизившись на 43,13% в годовом исчислении, тогда как импорт из Казахстана достиг 941,9 тыс. тонн, зафиксировав снижение на 18,36% в годовом выражении.

III. Обзор динамики спроса на феррохром

В 2025 году рынок нержавеющей стали — ключевого downstream-сектора для феррохрома — показал стабильный рост производства, при этом спрос на хром вырос на 5,39% в годовом выражении и продемонстрировал отчетливые периодические колебания.

Рынок начал год с низких значений в первом квартале из-за празднования Китайского Нового года, но производственные графики резко выросли в период пика потребления в «Золотом марте». Волатильность поставок сырья подтолкнула вверх цены на нержавеющую сталь, а улучшение маржи прибыли повысило энтузиазм металлургов к наращиванию производства. Однако во втором квартале фьючерсы и спотовые цены на нержавеющую сталь резко обвалились на фоне disruptions от тарифной политики США. В сочетании с наступлением традиционного низкого сезона металлургические заводы столкнулись с риском убытков, что привело к замедлению роста выпуска и ослаблению спроса на хром.

Рынок постепенно вошел в пиковый сезон «Золотого сентября» в третьем квартале, когда производство на металлургических заводах восстановилось, а активность по накоплению запасов усилилась, подстегнув закупочный спрос на феррохром. В четвертом квартале период «Серебряного октября» показал слабые результаты; из-за вялого спроса со стороны конечных потребителей в предновогодний низкий сезон цены на нержавеющую сталь снизились, а новости о сокращении производства на заводах появлялись frequently, что привело к ослаблению поддержки спроса на феррохром.

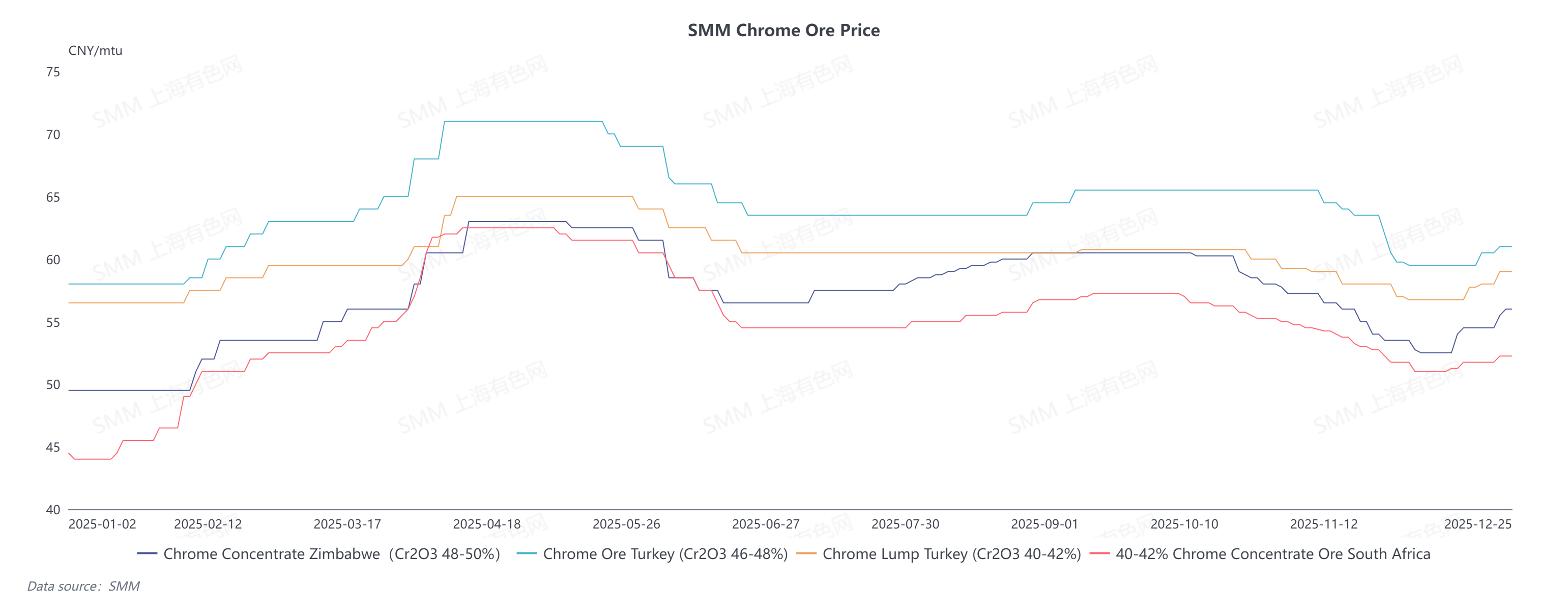

IV. Обзор ценовых тенденций на хромитовую руду

На сырьевом фронте цены на хромитовую руду в 2025 году демонстрировали тенденцию резкого роста и постепенного снижения в первой половине года и постепенной стабилизации во второй половине.Начиная с марта, фьючерсы на хромитовую руду первыми достигли дна и пошли вверх. В сочетании с концентрированным высвобождением покупательского интереса после Праздника весны цены выросли примерно на 50 долларов США за короткий период, а спотовые цены последовали за этим повышением. Позже, в период низкого сезона потребления с мая по июль, слабые показатели рынка нержавеющей стали и медвежьи ожидания спровоцировали первоначальное падение фьючерсных цен. Между тем, ослабление цен на феррохром снизило спрос на хромитовую руду, в результате чего трейдеры столкнулись с трудностями при распродаже запасов, что потянуло вниз спотовые цены.

Во второй половине года сокращение и приостановка производства феррохрома в Южной Африке напрямую стимулировали объемы экспорта хромитовой руды, что, в свою очередь, привело к неоднократному обновлению рекордных показателей импорта хромитовой руды в Китае. Проблема избыточного предложения ограничила потенциал роста цен. По данным SMM, текущие складские запасы хромитовой руды в портах Китая приближаются к 4 млн тонн, что значительно увеличивает давление на трейдеров по продаже товаров. В сочетании с небольшим снижением объемов производства феррохрома и отсутствием поддержки спроса на руду, цены на хромитовую руду по-прежнему сталкиваются с рисками снижения.

На фронте импорта, общий объем импорта хромитовой руды в Китае за период с января по ноябрь 2025 года достиг 20,922 млн тонн, что на 10,46% больше по сравнению с аналогичным периодом прошлого года. В частности, импорт из Южной Африки составил 17,3298 млн тонн, увеличившись на 12,58% в годовом исчислении; импорт из Турции достиг 734,1 тыс. тонн, снизившись на 25,46% в годовом исчислении; а импорт из Зимбабве составил 1,6497 млн тонн, показав резкий рост на 46,29% в годовом выражении.

С точки зрения структуры импорта, южноафриканская хромитовая руда по-прежнему доминировала, составляя почти 83% от общего объема импорта. Благодаря увеличению добычи в Зимбабве, объем ее импорта вырос, а доля повысилась до 8%. В то же время, доля импорта турецкой хромитовой руды сократилась до 3,4% из-за ограничений на транспортировку, вызванных геополитическими факторами и другими элементами.

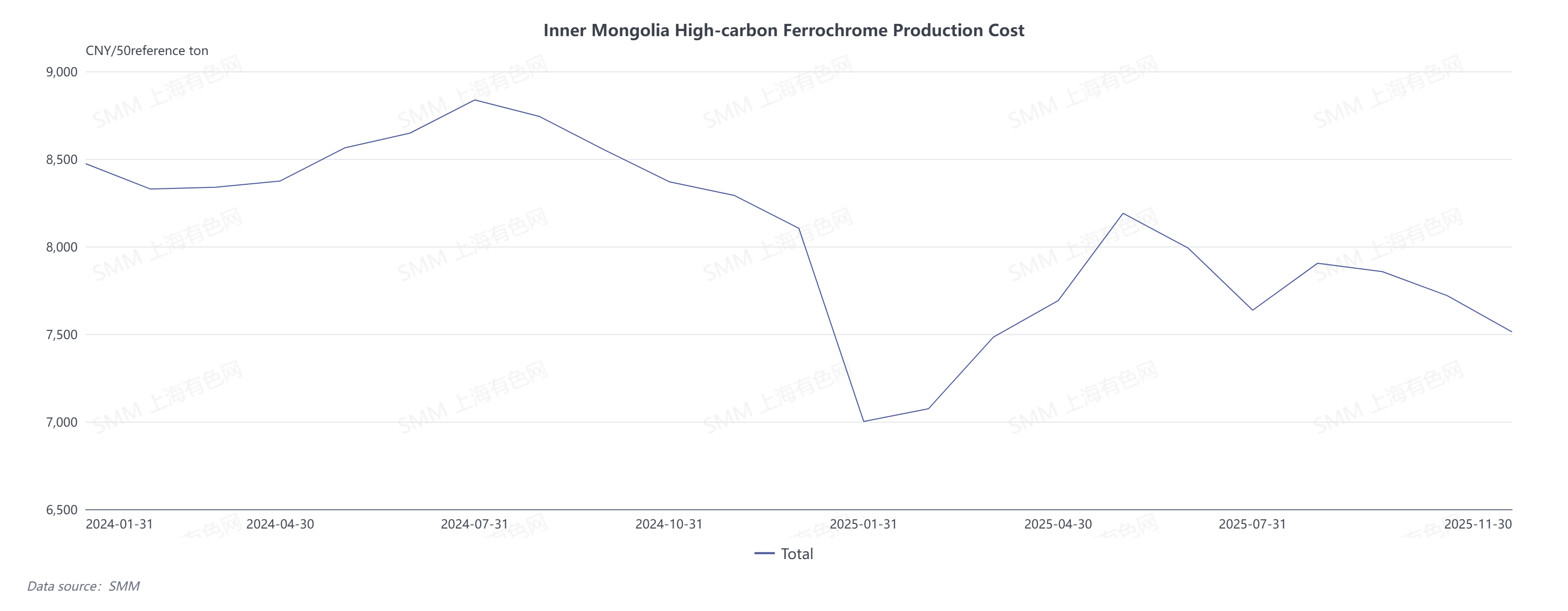

V. Обзор изменений затрат на производство феррохрома

В 2025 году себестоимость производства высокоуглеродистого феррохрома в Китае продемонстрировала distinct характеристики первоначального роста с последующей стабилизацией и региональной дифференциации, с заметной корреляцией с колебаниями цен на хромитовую руду — основное сырье — и диапазоном колебаний 100 юаней за 50 базовых тонн.

С региональной точки зрения, Внутренняя Монголия использовала свои многомерные преимущества в политике, географии и транспорте для поддержания низких затрат на производство феррохрома, что позволило местным производителям сохранять определенную рентабельность в течение большей части года. В то же время южные регионы, такие как Сычуань, смогли контролировать производственные затраты с июня по октябрь, воспользовавшись льготными тарифами на электроэнергию в течение сезона дождей.

В разные периоды:

- С января по апрель рост цен на хромитовую руду после снижения привел к увеличению спотовой себестоимости выплавки феррохрома.

- С мая по июнь массовое прибытие партий хромитовой руды в порты вызвало коррекцию цен. В сочетании с последовательным снижением цен на кокс, себестоимость производства феррохрома снизилась.

- С июля по сентябрь рынок постепенно вступил в пик потребления. Оптимистичные ожидания подтолкнули цены на хромитовую руду вверх; в то же время ограничения на судоходство в порту Тяньцзинь привели к росту затрат на фрахт, а последовательное повышение цен на кокс дополнительно увеличило производственные затраты на феррохром.

- С октября по декабрь сезонное снижение потребления в конце года ослабило рыночные ожидания. Сильное перепроизводство хромитовой руды привело к падению цен, что снизило затраты на сырье. Однако в большинстве южных регионов наступил сухой сезон, и повышение тарифов на электроэнергию привело к умеренному росту производственных затрат на феррохром.

VI. Анализ баланса спроса и предложения на рынке хрома

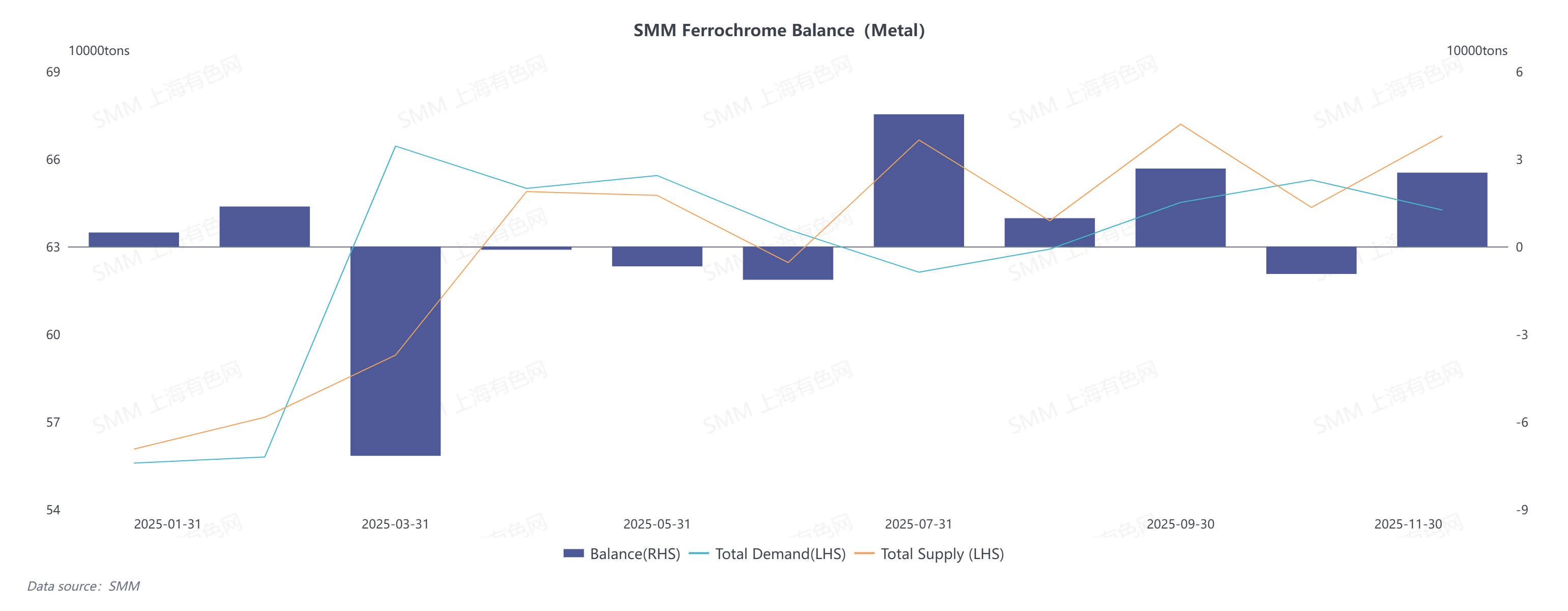

(I) Баланс спроса и предложения феррохрома в Китае

На фоне оживленного спроса и предложения, рынок феррохрома в Китае сохранял общий жесткий баланс в 2025 году. В первой половине года предложение было особенно ограниченным; после восполнения дефицита во второй половине рынок сместился в сторону ослабления, с ожидаемым небольшим профицитом в 47,7 тыс. тонн в металлическом эквиваленте.

С января по июнь сохраняющиеся излишки от сильного перепроизводства в 2024 году и отрицательная рентабельность затрат снижали производственный энтузиазм производителей феррохрома, поддерживая объемы производства на низком уровне и приводя к недостаточному предложению. Со стороны спроса, металлургические заводы нержавеющей стали завершили плановые ремонты и значительно нарастили производственные графики, что стимулировало рост закупочного спроса на сырьё для феррохрома. Выраженный дефицит предложения подтолкнул цены на феррохром вверх.

С июля по декабрь сокращение импорта феррохрома высвободило часть внутреннего рынка поставок. При сохранении объёмов выпуска нержавеющей стали на относительно высоком уровне, внутренний спрос на феррохром получил существенную поддержку. Производители феррохрома активно наращивали производство, выпуск стабильно рос, введены в эксплуатацию несколько новых мощностей. В ноябре производство феррохрома достигло рекордного уровня, смягчив рыночное предложение и разрешив проблему дефицита, благодаря чему сохранялось состояние напряжённого баланса.

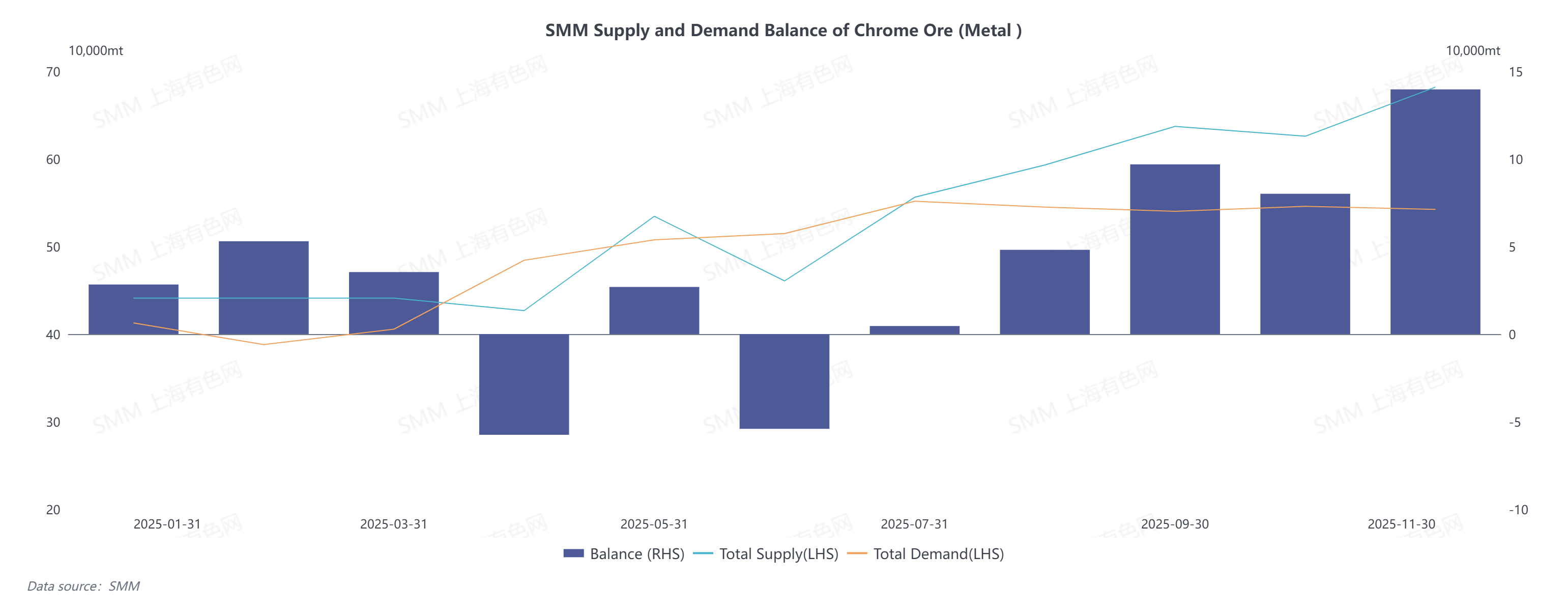

(II) Баланс спроса и предложения на хромитовую руду в Китае

В 2025 году проблема избыточного предложения хромитовой руды стала более выраженной, оказывая давление на цены руды.

В первой половине года переизбыток хромитовой руды был в основном обусловлен вялым выпуском феррохрома со стороны спроса. С одной стороны, сохранявшиеся последствия перепроизводства феррохрома в 2024 году опустили его цены до многолетнего минимума, что снизило производственный энтузиазм производителей феррохрома, привело к ограниченному общему объёму выпуска и, как следствие, слабому спросу на хромитовую руду. С другой стороны, после восстановления цен на хромитовую руду с чрезмерно низкого уровня зарубежные рудники усилили отгрузки, мировой объём поставок хромитовой руды стабилизировался на уровне 2,3 млн тонн, а предложение соответственно увеличилось.

Во второй половине года переизбыток хромитовой руды в основном определялся непрерывно растущим импортом, неоднократно достигавшим рекордных значений. Приостановка работы предприятий по производству феррохрома в Южной Африке привела к переориентации излишков хромитовой руды на экспортные рынки, что напрямую подняло импорт хромитовой руды в Китай на 25% в годовом исчислении. Со стороны спроса отечественные производители феррохрома, стимулируемые привлекательной рентабельностью, активно наращивали производство, создав спрос на хромитовую руду в объёме примерно 2,19 млн тонн в металлическом эквиваленте — что на 5,7% больше год к году, оставаясь относительно умеренным показателем. В результате тенденция избыточного предложения хромитовой руды сохранилась.

(III) Глобальный баланс спроса и предложения феррохрома

В 2025 году мировой рынок феррохрома находился в состоянии дефицита предложения. Со стороны предложения глобальный центр производства феррохрома ускорил смещение на восток, а позиции Китая как крупнейшего мирового производителя стали более prominentными, при этом его доля в мировом выпуске выросла до 43%. Однако, из-за высоких затрат на электроэнергию Южная Африка практически приостановила плавку феррохрома в течение года, что привело к резкому сокращению выпуска и заметному дефициту предложения.

Со стороны спроса рынки нержавеющей стали в Китае и Индонезии оставались в фазе активного расширения, а производство продолжало стабильно расти, обеспечивая жесткую поддержку спроса на сырьё для феррохрома. Тем не менее, следует обратить внимание на два потенциальных фактора: во-первых, возможное замедление темпов расширения рынка нержавеющей стали в будущем на фоне снижения спроса со стороны традиционных отраслей и продолжающегося развития новых секторов; во-вторых, увеличение доли использования вторичного сырья из-за накопления металлолома на раннем этапе. Эти факторы снизили темпы роста прямого спроса на феррохром с 4,9% до 2,1%.

С точки зрения сектора хромитовой руды краткосрочный избыток предложения на мировом рынке неизбежен, но под влиянием непрерывного роста новых производственных мощностей ожидается, что рынок хромитовой руды постепенно вернётся к сбалансированному состоянию. С одной стороны, текущие цены на хромитовую руду находятся на относительно высоком историческом уровне с существенной прибылью от добычи, что поддерживает высокий годовой объём производства в 400 млн тонн. Однако значительных новых месторождений в мире не разрабатывается, а рост предложения в основном зависит от увеличения добычи на традиционных рудниках в Южной Африке, Казахстане, Индии и других странах, что означает замедление темпов роста предложения в последующий период. Со стороны спроса производственные мощности по выпуску феррохрома в Китае, Зимбабве, Индонезии и других странах стабильно растут, а Южная Африка также способствует восстановлению своей отрасли феррохрома, активно решая проблемы энергоснабжения. Это обеспечивает благоприятные перспективы роста спроса на хромитовую руду, и проблема избытка предложения будет постепенно решаться.

![[H1 Объём перевозок угля по национальной железной дороге достиг 1,051 млрд тонн]](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)

![[Midrex поставит линию DRI для завода Big River Steel компании US Steel]](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)

![[POSCO и Hyundai Motor совместно разрабатывают кремнистую сталь следующего поколения]](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)