Новости SMM от 24 декабря:

Ключевые моменты: По мере приближения 2025 года индустрия твердотельных батарей перешла от ожиданий в начале года к представлению ответов шестью основными школами. Широкий интерес к твердотельным батареям привел к значительному притоку капитала в связанные с технологией компании, что повысило стоимость акций твердотельных батарей. Индустрия стремится выйти за рамки одномерной "технологической" лабораторной повествовательности и начать путь к "массовому производству, созданию цепочки поставок и коммерциализации". Четкое политическое руководство различных стран, первоначальное формирование разделения цепочки поставок и глубокая интеграция между капиталом и промышленными гигантами свидетельствуют об усилении конкуренции за доминирование в технологии следующего поколения батарей.

Вступление: Финальный вопрос в мире накопления энергии остается без ответа. Следующие вопросы продолжат изучаться: двойственные ожидания от твердотельных батарей и ожидание того, что еще предстоит, позволили глобальной индустрии твердотельных батарей постепенно набрать обороты со временем. Те, кто сохраняет спокойствие и настойчивость, в конечном итоге достигнут вершины. Твердотельные батареи не являются мечтой; повторное рассмотрение "твердого" фундамента приносит новые озарения. В то время как 2025 год принес надежду и разочарование, 2026 год продолжит движение с решимостью, стойко ожидая рассвета.

Вопрос 1: Какова разница между пилотными линиями в лаборатории и массовым производством?

Вопрос 2: Когда будут достигнуты конкурентоспособные затраты на киловатт-час?

Вопрос 3: Какой сегмент является ключевым для массового производства твердотельных батарей?

Вопрос 4: Какой сценарий применения станет первым якорем для рынка твердотельных батарей?

Вопрос 5: Какие предприятия в цепочке поставок станут первыми, кто получит выгоду?

С этими вопросами в уме давайте оглянемся на 2025 год, где все начиналось, и посмотрим вперед на 2026 год, на поэзию и горизонт.

Обсуждение разделено на пять секций: Политика, Внутренняя, Зарубежная, Перспективы и Отслеживание данных SMM.

I. Глобальная политическая среда: по-прежнему "твердая как всегда"

1. Китай: Политическое руководство сместилось от макроуровневого поощрения к конкретной поддержке системного развития и прорывов в ключевых технологиях.

На национальном уровне: Министерство промышленности и информационных технологий выпустило "Уведомление о дальнейшем ускорении системного размещения и высококачественного строительства пилотных платформ в промышленности", явно указав твердотельные батареи и их ключевые материалы (электролит, катод с высоким содержанием никеля, анод на основе кремния) как ключевые направления строительства, с целью преодолеть "долину смерти" от лаборатории до завода. Национальная комиссия по развитию и реформам и Национальное управление энергетики также выпустили документы, поддерживающие итерацию новых технологий накопления энергии, открывая путь для применения твердотельных батарей на рынке ESS.

На местном уровне: Чжухай, Гуанси и другие регионы ввели специальные планы действий по развитию промышленности, предоставляя системную поддержку в виде земли, финансирования и привлечения проектов, что означает, что расстановка сил в отрасли вступила в новую фазу "местной конкуренции и специализированных кластеров".

2. За рубежом: четкая ориентация на цели, сосредоточение ресурсов для создания местной конкурентоспособности.

Южная Корея: объявила о плане "K-Battery", цель которого — увеличить долю на мировом рынке батарей до 25% к 2030 году. Основной путь заключается в переходе от ценовой конкуренции к конкуренции следующего поколения технологий (все-твердотельные, литий-металлические батареи), и планируется инвестировать около 280 миллиардов вон (около 1,35 миллиарда юаней) для поддержки соответствующих исследований и разработок.

ЕС/США: через существующие рамки, такие как Регламент ЕС о батареях и Акт США о снижении инфляции (IRA), они продолжают оказывать глубокое влияние на глобальную расстановку сил и модели сотрудничества в индустрии твердотельных батарей через доступ на рынок, налоговые льготы и требования к локализации цепочек поставок.

ЕС: проект твердотельных батарей IPCEI Batteries III (2025-2027) получил субсидии в размере 400 миллионов евро; "Дорожная карта твердотельных батарей Германии 2035" определяет период массового производства автомобильного класса на 2028-2030 годы.

США: Департамент энергетики (DOE) достиг целей программы "Battery500" на 2025 год (>500 Вт·ч/кг, циклы >1000); компании Factorial, Solid Power и другие получили федеральное финансирование.

II. Прогресс во всей цепочке внутри страны: всесторонние прорывы от материалов до применения, "твердые" как скала.

1. Основные материалы: сульфидный путь становится фокусом, интегрированная структура становится ключевой

1) Электролит - сульфидный электролит и исходные материалы (сульфид лития): прогресс в индустриализации значительно превзошел ожидания, став главным событием года.

Строительство мощностей: несколько производственных линий, включая те, что принадлежат Yanyan New Materials (500 т/год) и Zhongke Guneng (сотни тонн), объявили о запуске или завершении проверки, что означает переход сульфидных электролитов от "граммовых" лабораторных образцов к стадии стабильного снабжения на уровне "тонн".

Обеспечение сырьем: крупные предприятия по производству литиевых химикатов и фосфорных соединений, такие как Tianqi Lithium Industry, Yahua Group, Xingfa Group и Foshan Plastics Technology, объявили о планах строительства производственных линий высокочистого сульфида лития или пентасульфида фосфора объемом от сотен до десятков тысяч тонн (ожидается запуск в 2026-2027 годах), чтобы контролировать основное сырье и снижать затраты.

Оксидный электролит: компании, включая Easpring Technology (планируется 3000 т), XTC New Energy Materials (Xiamen) (уже поставляют), Xin'an Shares и Boyi, объявили о массовом производстве или достигли ключевых прорывов, в основном для использования в полутвердотельных батареях или в качестве части композитных электролитов.

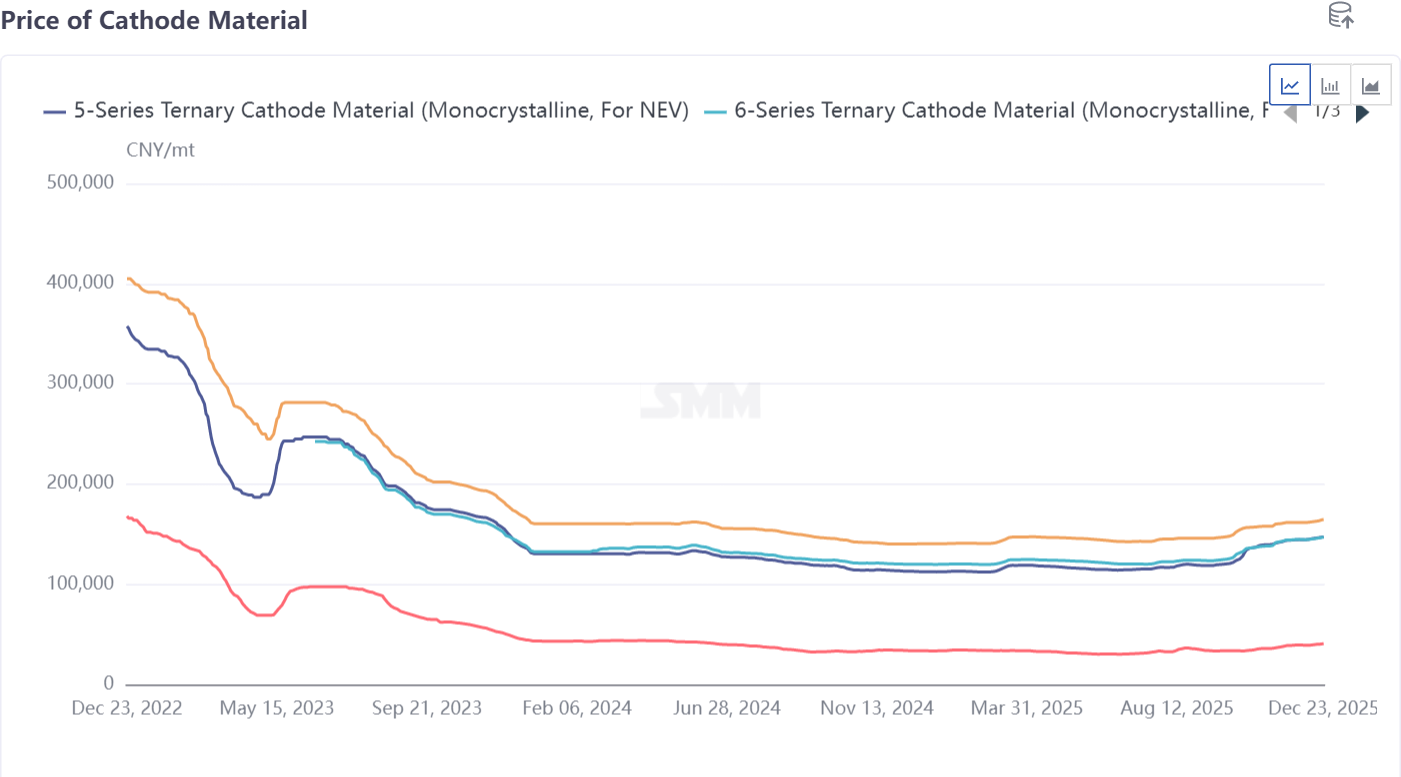

2) Материалы катода: развитие в направлении сверхвысоконикелевых и богатых марганцем, таких как Ni90

Easpring Technology и Ronbay Technology объявили, что их 9-серия высоконикелевых/богатых марганцем материалов катода достигла поставок от уровня тонн до уровня 10 тонн и была внедрена ведущими производителями батарей.

Литий-марганец-железо-фосфат (LMFP) (Jinlongyu планирует десятки тысяч тонн) рассматривается как важный вариант катода для полутвердотельных батарей.

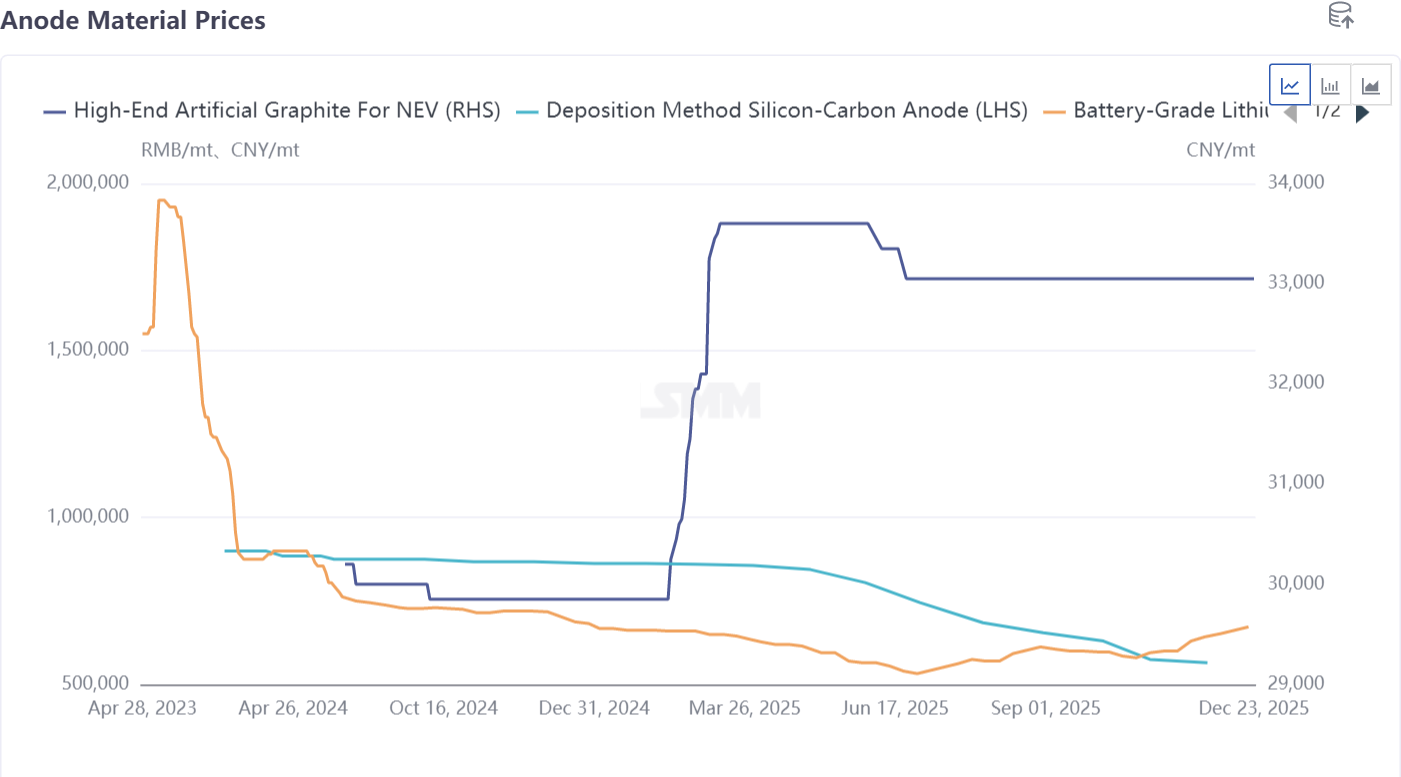

3) Материалы анода: консенсусным направлением является кремниевый анод.

Предприятия, такие как Tianmu Xiandao, Huayi Qingchuang и Jiangxin New Materials, активно расширяют производство кремниевых углеродных анодов, нацеленные на значительное снижение затрат (некоторые компании заявляют о достижении 40-55% рыночной цены).

Литиевые металлические аноды начинают переходить от пилотного тестирования к этапу планирования, например, Chongqing Lide Energy подписала контракт на строительство проекта по производству 5000 тонн композитных литиевых металлических анодов.

2. Производство батарей: технологические направления расходятся, приближается график массового производства

1) Полутвердотельные батареи: первопроходческое применение

Высокоемкостные (280Ач+) литиево-железофосфатные (LFP) полутвердотельные батареи от Qingtao Energy и WELION New Energy получили сертификацию Китайского классификационного общества (CCS) и применяются в проекте хранения энергии мощностью 200 МВт/800 МВтч в Ухайе, Внутренняя Монголия, начинают крупномасштабную коммерческую эксплуатацию. Потребительская электроника: массовое производство полутвердотельных батарей для потребительского использования от Sunwoda превысило 10 млн штук, телефоны vivo оснащены 7000мАч полутвердотельными батареями, что указывает на то, что технология достигла экономической жизнеспособности и надежности в секторе 3C.

2) Полностью твердотельные батареи: демонстрация будущего

Автопроизводители, такие как SAIC (в сотрудничестве с Qingtao), Chery и GAC, объявили о планах достичь массового производства и установки полностью твердотельных батарей к 2027-2028 годам.

Батарейные компании, включая Gotion High-tech (Jinshi Battery), SVOLT Energy Technology, TAILAN New Energy и Sanwei Battery, активно продвигают строительство пилотных линий или проектирование линий массового производства (в масштабе от 0,2 ГВт·ч до 2 ГВт·ч).

3. Оборудование и вспомогательные средства: инструменты для массового производства

Сухое электродное покрытие: решение Huacai Technology прошло валидацию у ведущих автопроизводителей, в то время как Huson Technology планирует построить полную линию производства твердотельных батарей с использованием технологии сухого электродного покрытия, что широко рассматривается как ключ к решению проблем затрат и производительности твердотельных электродов.

Оборудование для изостатического прессования: Lyric в партнерстве со шведской Quintus разрабатывает специализированное оборудование для решения проблем уплотнения элементов твердотельных батарей.

Токосборник: Sanfu New Materials выпустила 3D-композитный токосборник (Cu) для адаптации к системе твердотельных батарей.

4. Капитальное сотрудничество: альянс для сосуществования

Активное финансирование: WELION New Energy завершила раунд финансирования D+, привлекая государственный капитал, такой как Пекинский фонд зеленой энергии; Enpower Greentech завершила раунд финансирования B+ на сотни миллионов. Глубокое участие государственного и промышленного капитала обеспечивает поддержку коммерциализации.

Межсекторальное сотрудничество становится нормой:

Вертикальная интеграция: партнерские отношения между производителями батарей и поставщиками материалов (например, SVOLT Energy & HSC New Energy Materials, разрабатывающие сульфидные электролиты), а также между автопроизводителями и производителями батарей (например, Chery & Horizon Robotics) для совместных НИОКР.

Горизонтальные альянсы: сотрудничество между предприятиями-производителями материалов (например, GEM & XTC New Energy Materials (Сямэнь)) и региональные партнерства (например, Xin Hao Hai Technology & южнокорейская DATAMKOREA) для расширения рынка.

III. Зарубежная динамика: гиганты формируют альянсы, захватывая технологические высоты

1. Технологическая дорожная карта:Сульфидные подходы остаются основным направлением интенсивных НИОКР, также достигнут прогресс в полимерных маршрутах.

2. Развитие корпораций: множество игроков в США, Европе, Японии и Южной Корее продвигают инициативы по твердотельным батареям

QuantumScape (США): установка ключевого оборудования для производственной линии QSE-5 «Falcon» завершена, что знаменует собой существенный шаг на пути к массовому производству автомобильного класса.

Solid Power (США): заключила трехстороннее соглашение с Samsung SDI и BMW, уточнив разделение труда (электролит–элемент батареи–автомобиль) и создав всеобъемлющий альянс по индустриализации, охватывающий от материалов до автомобилей.

Factorial (США): сотрудничает с южнокорейской POSCO Future M, объединяя батарейные технологии первого с преимуществами второго в области материалов катода и анода.

Nissan: заключил партнерство с LiCAP для внедрения технологии «активированного сухого электрода», нацеленной на массовое производство автомобилей с полностью твердотельными батареями к 2028 финансовому году.

Южная Корея: LG Chem представила технологию распыленной перекристаллизации для повышения производительности; Solivis завершила строительство линии производства сульфидного электролита и начала поставки, цены значительно снижены.

Характеристики сотрудничества: предприятия в Японии и Южной Корее поддерживают тесное сотрудничество, обычно принимая закрытую модель альянса «материалы–батарея–автомобиль» для быстрого создания контролируемой, полной цепочки поставок.

IV. Прогноз на 2026 год: все еще в ожидании

1. Модернизация мощностей: делаем первый шаг в ожидании.

Мощности по производству сульфидного электролита быстро увеличатся с «уровня метрической тонны» до «уровня сотен метрических тонн», при этом запланированные мощности на уровне kt нескольких предприятий вступают в фазу строительства. Пилотные линии (0,1-0,5 ГВт·ч) для полностью твердотельных батарей будут коллективно введены в эксплуатацию и произведут первую партию прототипов батарей для квалификационного тестирования на автомобилях.

Первые признаки ценовой и стоимостной войны: по мере выпуска материальных мощностей и оптимизации процессов кривая снижения затрат на твердотельные батареи (особенно полутвердотельные) станет круче. Цены на ключевые сырьевые материалы, такие как сульфид лития и пентасульфид фосфора, станут центром внимания отрасли. SMM начнет сообщать о ценах на батарейный пентасульфид фосфора в 2026 году.

2. Четкое разделение сценариев применения:

1) Полутвердотельные батареи: достигнут массовой коммерциализации в премиальных электромобилях, самолетах (eVTOL) и секторе LDES, станут основным на рынке.

2) Полностью твердотельные батареи: основное внимание будет уделено завершению валидации интеграции с автомобилем; будут запущены первые модели роскошных электромобилей, оснащенные ими, но масштаб производства останется ограниченным.

Создание стандартов и систем сертификации: национальный стандарт по классификации батарей (жидкие/гибридные твердо-жидкие/полностью твердотельные), продвигаемый Китайским центром автомобильной технологии и исследований, будет доработан, а специализированные системы сертификации безопасности для таких секторов, как авиация и судоходство, ускорят свое формирование.

Ускоренная консолидация отрасли: конкуренция между технологическими путями окажет давление на некоторые стартапы. Выделятся предприятия, обладающие технологией основных материалов, процессами массового производства или сильными альянсами с конечными пользователями. Тенденция к интеграции гигантами отраслевой цепочки через инвестиции и слияния и поглощения станет более заметной (например, CATL приобрела долю в Canmax).

В 2025 году отрасль твердотельных батарей завершила важный переход от «рассказывания историй» к «наращиванию потенциала». В 2026 году основной задачей отрасли будет «оптимизация процессов массового производства, валидация надежности продукции и снижение общих затрат». Индустриализационный марафон, решающий для глобального ландшаfta батарей на следующее десятилетие, вступил в свой самый критический изогнутый сегмент.

V. Обзор рынка материалов SMM

1. Сульфид лития и электролиты

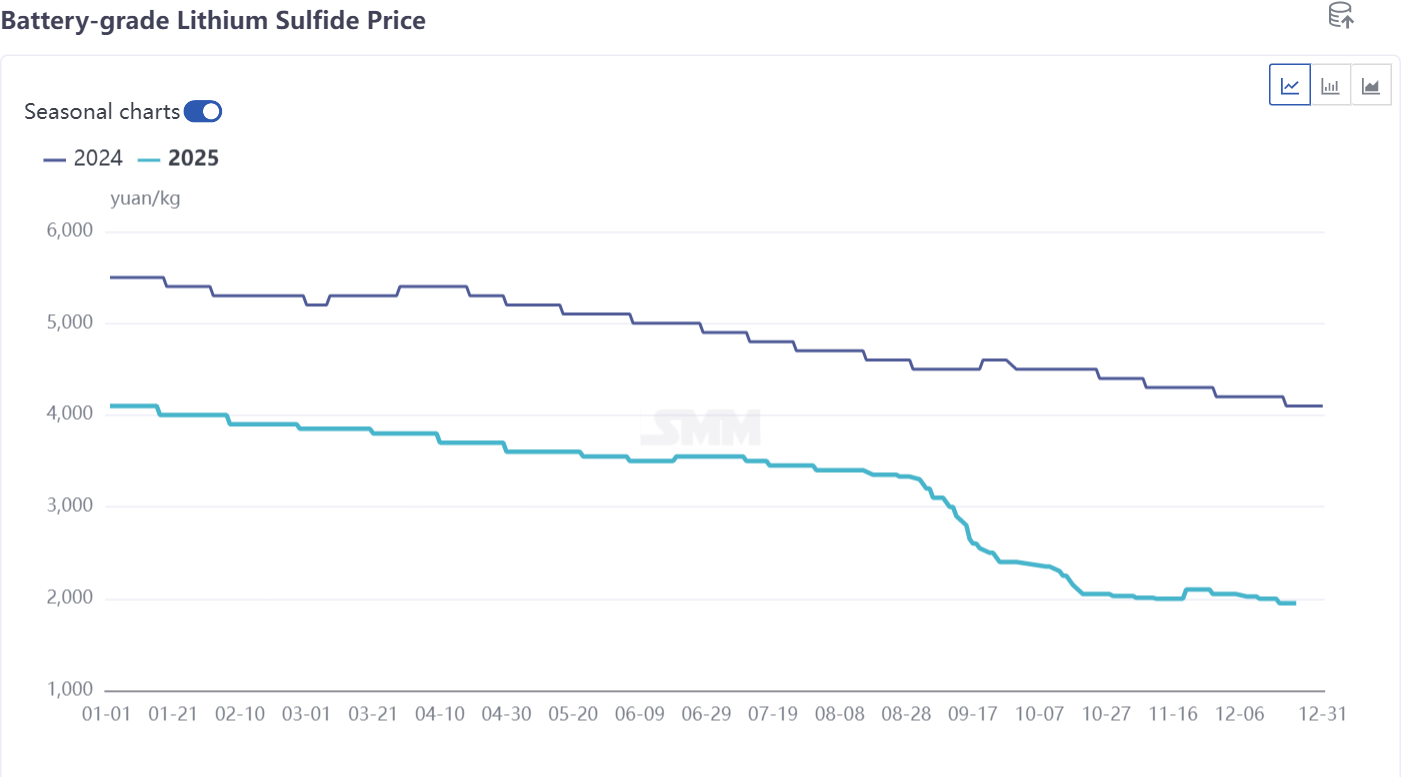

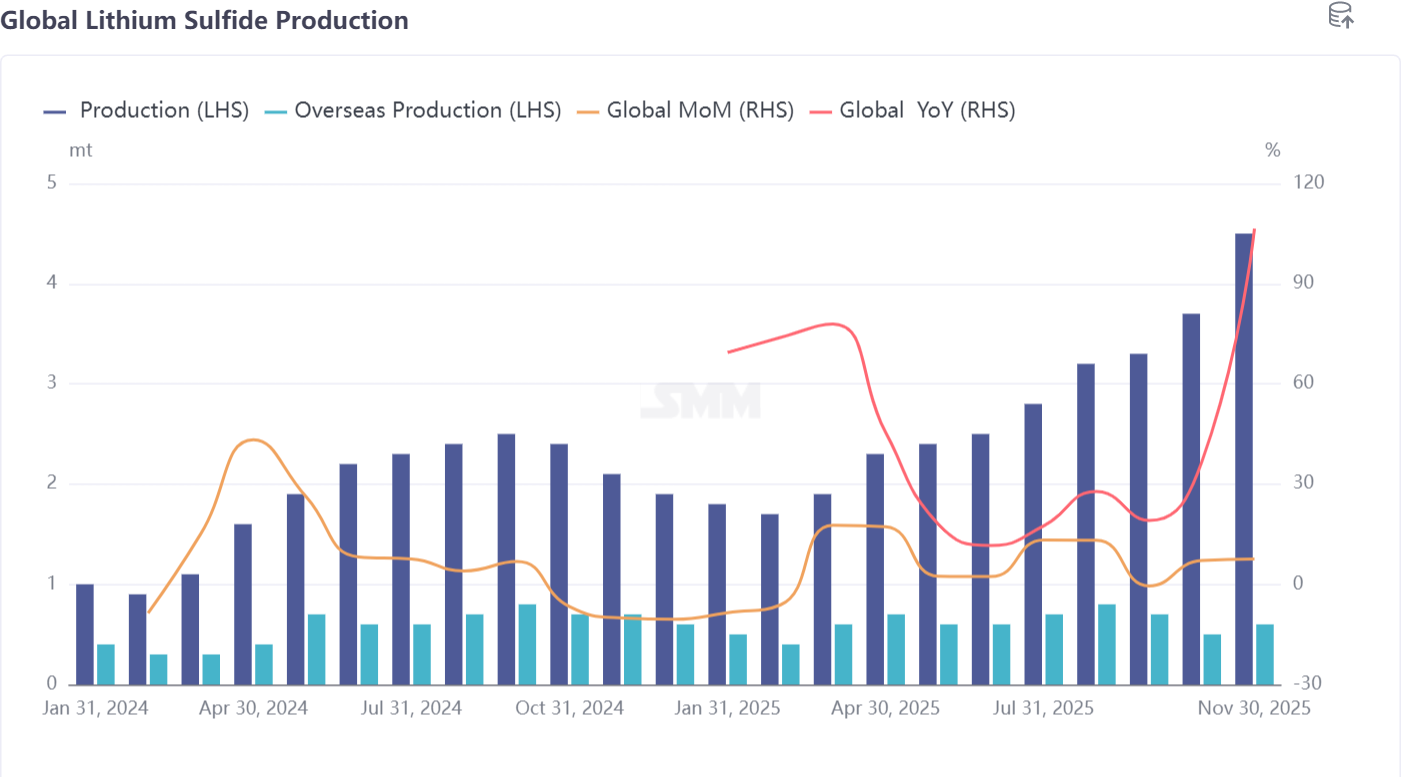

1) Цены на сульфид лития снижались на протяжении всего года, упав с 4000 юаней/кг в начале года до около 2000 юаней/кг к концу года. Глобальное производство составило 30-40 тонн, при этом внутренний объем производства составил 80%. Ожидается, что производство достигнет около 80 тонн в следующем году, а цены упадут ниже 1500 юаней/кг.

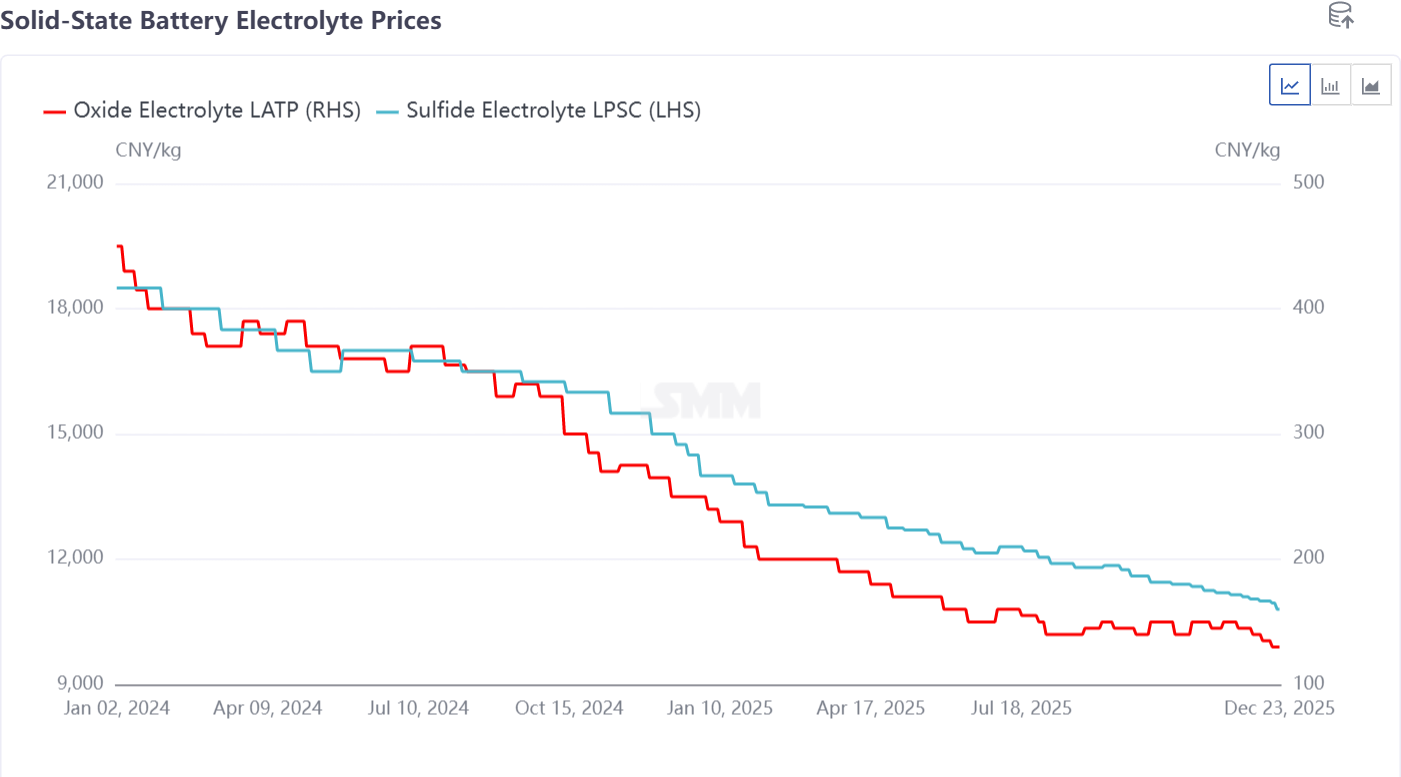

2) Цены на сульфидный электролит LPSC и оксидный электролит LATP также снизились. LPSC упал с 20 000 юаней/кг в начале года до около 10 000 юаней/кг к концу года и, по прогнозам, снова снизится вдвое до 5000 юаней/кг к 2026 году. LATP упал с 450 юаней/кг до 120 юаней/кг. При наличии множества производителей LATP и низких барьерах для входа конкуренция по ценам интенсивна. Ожидается, что цена упадет ниже 100 юаней/кг в 2026 году, войдя в диапазон 50 юаней/кг.

2. Катодные и анодные материалы

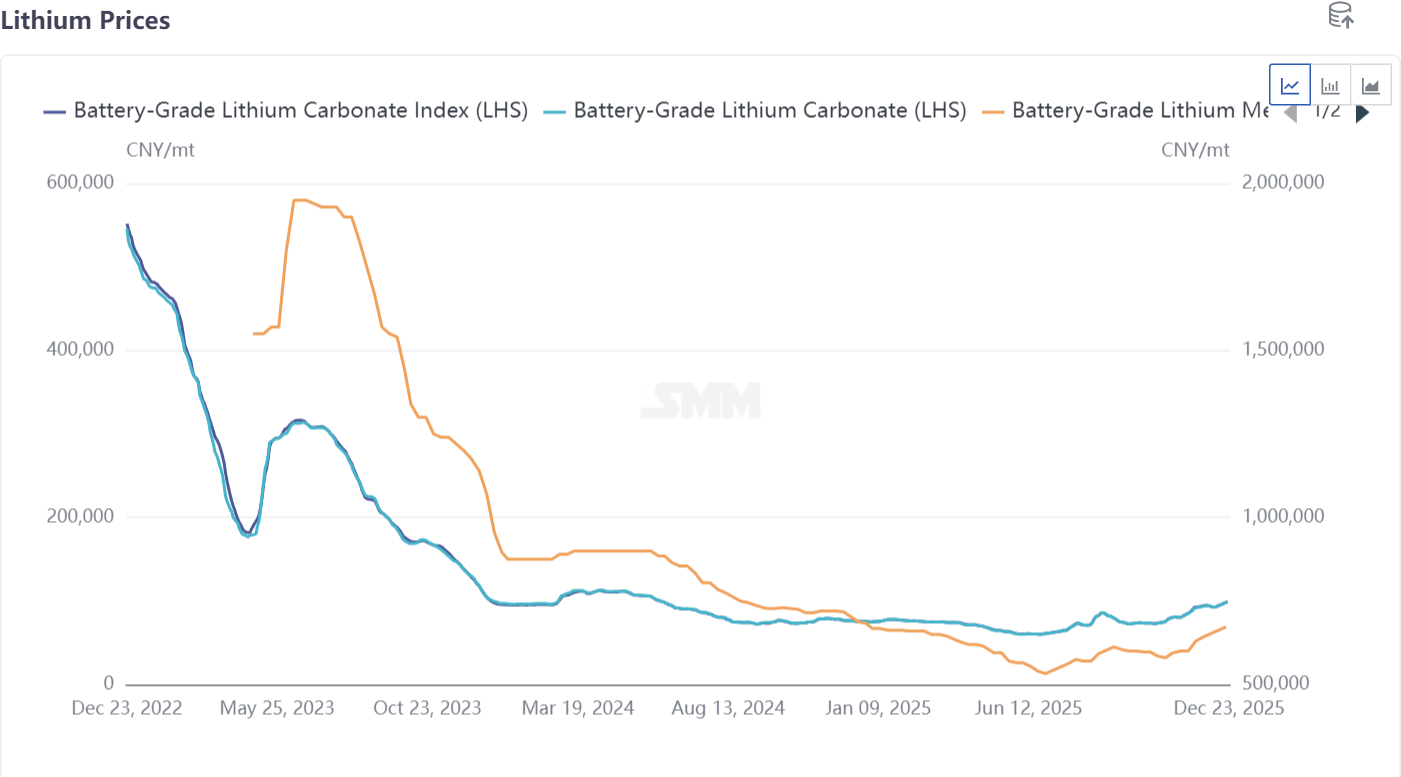

1) Литиевые химикаты: цены на литиевые химикаты сначала снижались, а затем восстановились в течение года, что привело к снижению цен на литиевый металл. В 2026 году, по мере применения литиевого металла в твердотельных батареях, ожидается его быстрое снижение цены.

2) Катодные материалы: текущие применения в основном сосредоточены на высокониккелевых NMC 8-серии и LFP в полутвердотельных батареях. Рыночные цены очень конкурентны, при этом NMC приносит прибыль, в то время как LFP в основном работает с убытками. В 2026 году ожидается, что LFP перевернет убытки и станет прибыльным, заняв антиинволюционную позицию. Полностью твердотельные батареи в основном используют для верификации и мелкосерийного производства продукты с содержанием никеля выше 90%. Традиционные производители NMC, такие как Easpring и Ronbay, имеют поставки на уровне 10 тонн, которые, по прогнозам, превысят 100 тонн в 2026 году.

3) Кремний-углеродные и литиевые металлические аноды: основными материалами, используемыми в полутвердотельных и полностью твердотельных батареях, являются кремний-углеродные и литиевые металлические аноды. Кремний-углерод в настоящее время смешивается с существующими батарейными системами, достигая определенных рыночных поставок, в то время как литиевый металл в основном находится на этапе рыночной верификации для применения в отрасли полностью твердотельных батарей.

Итого по сырью: в среднесрочной и долгосрочной перспективе ожидается тенденция к снижению цен для удовлетворения требований снижения затрат нижестоящего рынка твердотельных батарей. В 2026 году объем, применяемый в полностью твердотельных батареях, продвинется с уровня 10 тонн к уровню 100 тонн, сосредоточившись на верификации, экспериментах и мелкосерийных применениях.

По прогнозам SMM, поставки полностью твердотельных батарей достигнут 13,5 ГВт·ч к 2028 году, в то время как поставки полутвердотельных батарей достигнут 160 ГВт·ч. Глобальный спрос на литий-ионные батареи, по прогнозам, достигнет примерно 2800 ГВт·ч к 2030 году, при этом спрос на литий-ионные батареи в секторе электромобилей покажет CAGR около 11% с 2024 по 2030 год, спрос на литий-ионные батареи для систем хранения энергии — CAGR около 27%, а спрос на литий-ионные батареи для потребительской электроники — CAGR примерно 10%. Глобальное проникновение твердотельных батарей оценивается примерно в 0,1% в 2025 году, при этом ожидается, что проникновение полностью твердотельных батарей достигнет около 4% к 2030 году, а глобальное проникновение твердотельных батарей потенциально приблизится к 10% к 2035 году.

**Примечание**: Для получения дополнительной информации или запросов относительно развития твердотельных батарей, пожалуйста, свяжитесь с:

Телефон: 021-20707860 (или WeChat: 13585549799)

Контактное лицо: Ян Чаосин. Спасибо!

![[Твердотельные: GEM создаёт совместную лабораторию по катодным материалам для твердотельных аккумуляторов]](https://imgqn.smm.cn/usercenter/JMINH20251217171728.jpg)