Азиатская неделя меди 2025 года завершилась, однако эталон для долгосрочных контрактов на медный концентрат 2026 года остается неопределенным. На рынке сохраняется озабоченность по поводу текущей ситуации с отрицательными ТС. Что касается катодной стороны, то предложения по долгосрочным контрактам на 2026 год шокировали рынок, причем значительный разрыв между ожиданиями и реальностью делает переговоры крайне сложными. Ниже представлен сводный анализ SMM информации о долгосрочных контрактах, собранной во время CESCO.

По сравнению с 2025 годом произошел фундаментальный сдвиг в логике ценообразования долгосрочных контрактов на регистрируемую медь 2026 года. Почти все бренды, зарегистрированные на COMEX, включили арбитражную спред LME–COMEX в свои котировки.

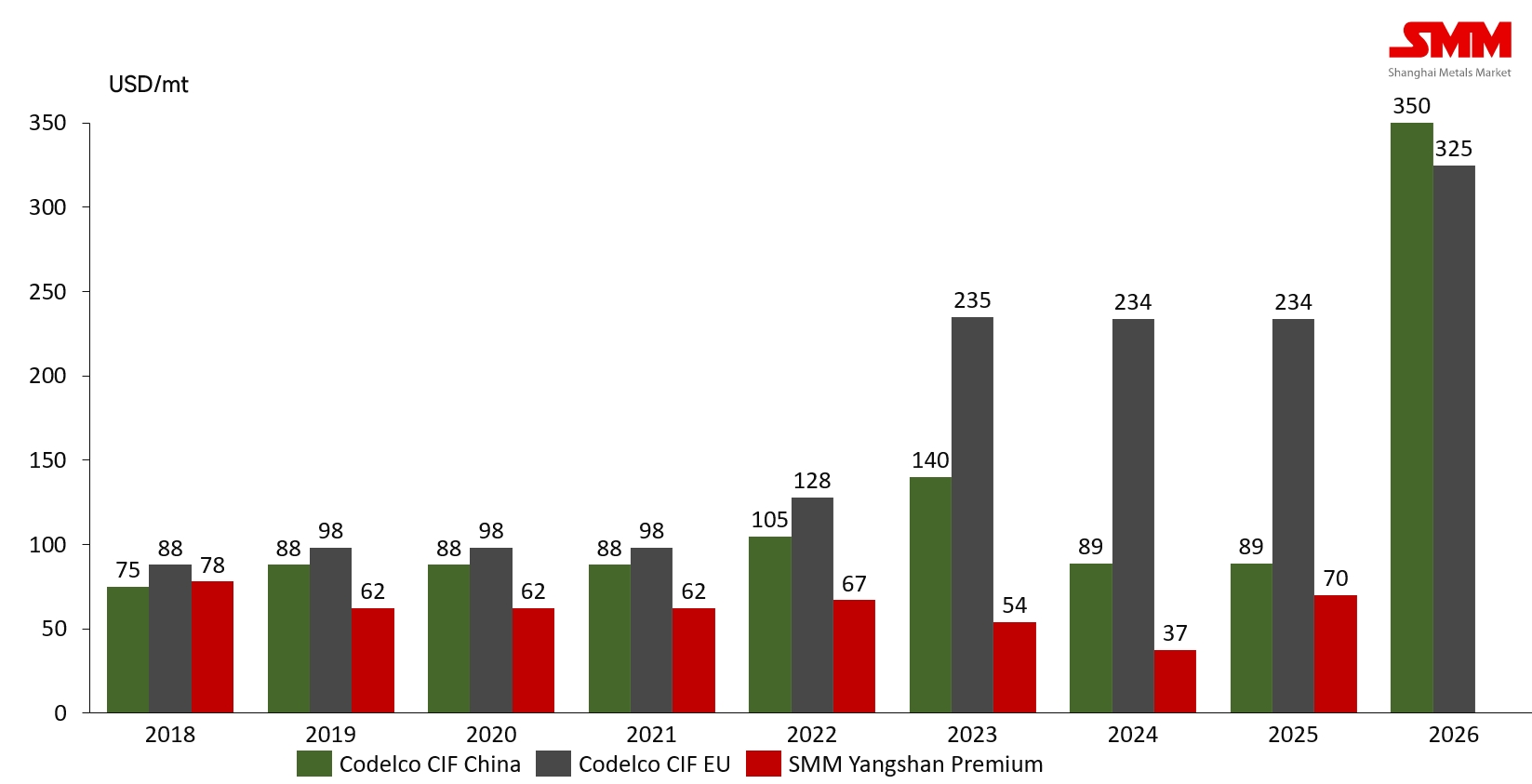

По данным SMM, Codelco предложило:

-

330 долл. США/т CIF Корея и Тайвань на 2026 год, что на 245 долл. США/т больше, чем 85 долл. США/т в 2025 году;

-

345 долл. США/т CIF Европа, что на 111 долл. США/т больше, чем 234 долл. США/т в 2025 году;

-

350 долл. США/т CIF Китай, что на 261 долл. США/т больше, чем 89 долл. США/т в 2025 году.

Премии FOB Чили, по сообщениям, превышают 500 долл. США/т.

С появлением в 2025 году в списке брендов COMEX таких стран, как Польша, Южная Корея, Австралия и другие, резкое увеличение премий по соответствующим долгосрочным контрактам становится все более очевидным.

На этом фоне, когда премии на зарегистрированную медь за рубежом «стремительно растут», азиатские трейдеры и покупатели ниже по цепочке естественным образом перенесли свое внимание на источники катодов EQ , которые составляют большую долю импорта, а также на долгосрочные экспортные контракты китайских металлургических предприятий.

С января по октябрь 2026 года на долю африканских медных катодов, по оценкам, будет приходиться около 1,47 млн тонн, что составляет почти половину общего объема импорта катодов в Китай, и ожидается, что их доля еще возрастет. В результате переговоры по долгосрочным контрактам EQ на 2026 год активизировались. По данным SMM, долгосрочные контракты EQ CIF Шанхай на 2026 год в настоящее время предлагаются небольшими партиями по 80–110 долл. США/т, в основном по QP=месяц прибытия М+1, что представляет собой увеличение примерно на 80 долл. США/т по сравнению с уровнями 2025 года.

В то же время металлургические предприятия в ДРК также начали предварительные переговоры с очень разрозненными предложениями:

-

В регионе Колвези крупные горнодобывающие группы еще не выставили официальных долгосрочных предложений; мелкие производители предлагают FCA –400 до –380 долл. США/т, с QP = месяц погрузки М+2.

-

В регионе Ликаси некоторые средние металлургические предприятия предлагают FCA –370 до –360 долл. США/т, с QP = месяц погрузки М+2 до М+1.

Во время недели CESCO некоторые долгосрочные предложения выросли выше 300 долларов США/т, при этом фрахт индексируется к уровням 4 квартала 2025 года. В зависимости от предоплаты и других дополнительных условий контракта премия FCA в ДРК более разнообразна. SMM продолжит отслеживать дальнейшие события.

В целом, котировки зарубежных металлургических предприятий по долгосрочным контрактам на 2026 год резко выросли по сравнению с 2025 годом, усиливая давление на трейдеров в ходе переговоров. В текущей искаженной ситуации — где ожидается, что импортный паритет 2026 года будет слабым, в то время как доступность импорта остается ограниченной — потребители на нижней ступени цепочки заявили о трудностях с принятием таких высоких премий в краткосрочной перспективе.

Пока не поступало сообщений о предложениях долгосрочных контрактов с плавающей ценой, и переговоры между покупателями и продавцами продолжаются. SMM продолжит следить за ходом переговоров по долгосрочным контрактам на медь, деноминированным в долларах США, на 2026 год.

![[SMM Analysis] Copper-related Policy Shifts Across the Americas - Chile and Peru](https://imgqn.smm.cn/production/admin/votes/imagesmRbdT20260609104420.png)