Анализ взаимодействия между тенденциями объемов импорта ЕС и политикой квот

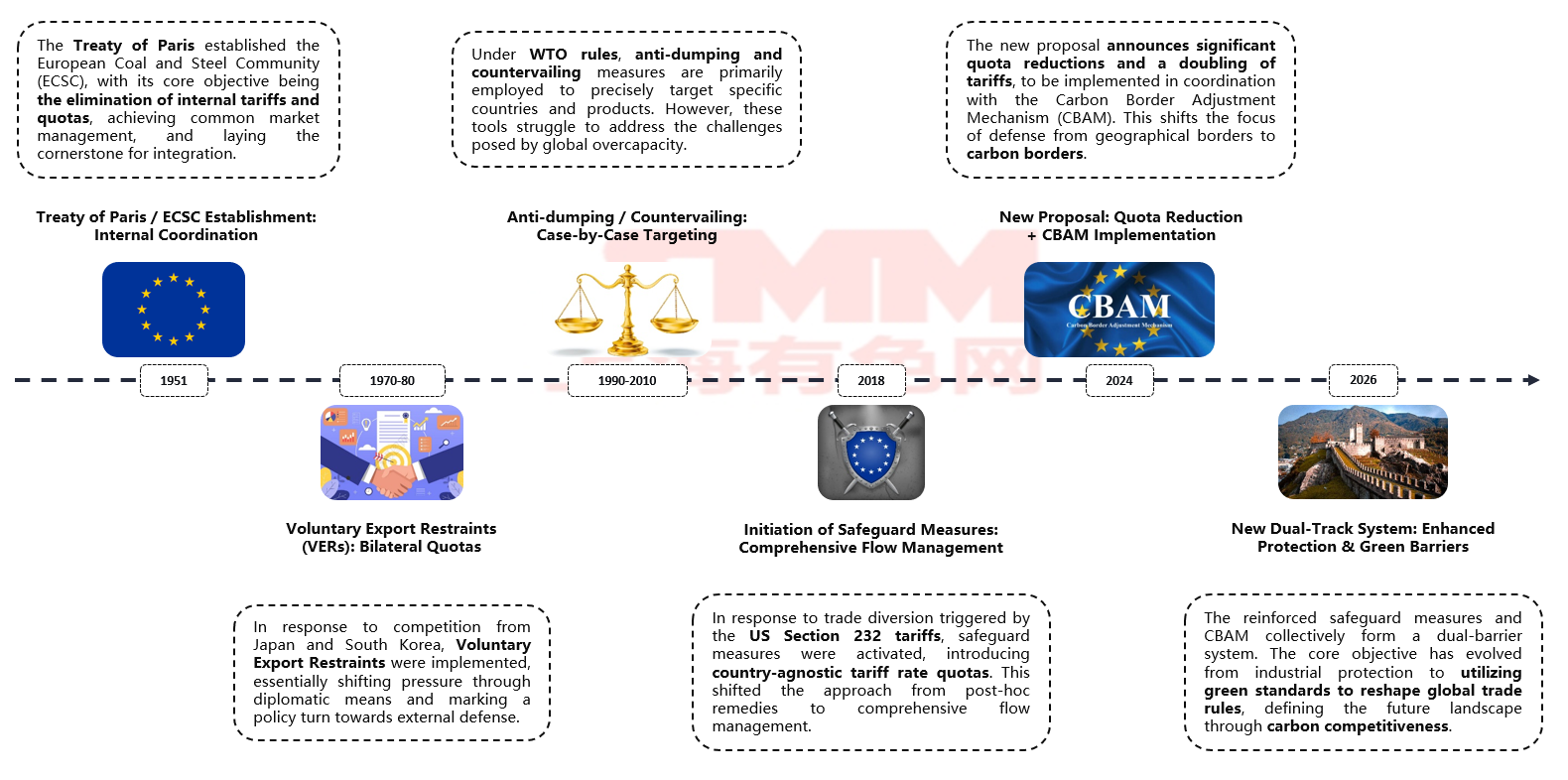

7 октября 2025 года Европейский союз планирует объявить о своих «Новых мерах по ограничению импорта стали», сигнализируя о намерении перестроить ландшафт импортной политики в отношении стали с использованием экологических стандартов. С 2010 года эволюция этой политики четко делится на два этапа:

Источник: SMM, WSA

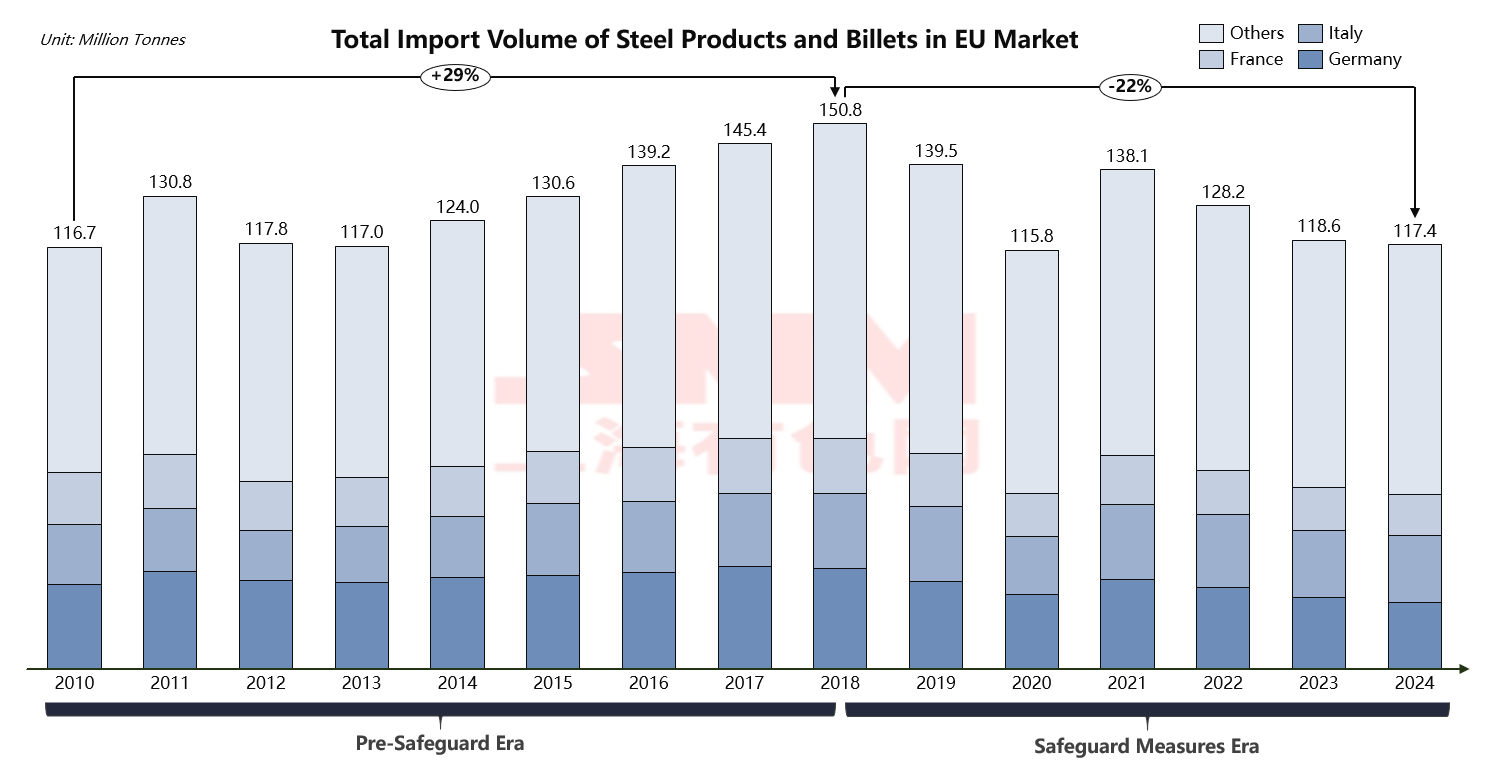

В досейфгардный период (2010–2018 гг.) импорт стали в ЕС стабильно рос со 117 млн тонн до исторического пика в 151 млн тонн. Эта устойчивая траектория роста подчеркивает ограниченность традиционных инструментов торговой защиты ЕС в решении проблемы глобального перепроизводства стали.

Источник: SMM, EUROFER

В 2018 году в качестве прямой реакции на глобальное перепроизводство ЕС инициировал свои знаковые сейфгардные меры на сталь, ознаменовав вступление торговой политики в новую фазу всеобъемлющего управления потоками. Путем внедрения глобальных тарифных квот (ТК) и введения 25% пошлины на сверхквотный импорт ЕС успешно добился упорядоченного управления общими объемами импорта. Примечательно, что после введения сейфгардных мер общий объем импорта ЕС постепенно снизился со 151 млн тонн в 2018 году до 117 млн тонн в 2024 году. Эта тенденция наглядно демонстрирует регулирующий эффект квотной политики. Для точной исторической сопоставимости данные по импорту за 2020–2024 годы исключают Великобританию (с годовым импортом примерно 5–7 млн тонн), что позволяет точнее отразить реальную импортную ситуацию в ЕС-27.

Механизм системы квот

Согласно официальным данным Европейской комиссии, общий годовой объем глобальных ТК в рамках действующих сейфгардных мер составляет приблизительно 33 млн тонн, покрывая 26 тщательно категоризированных стальных продуктов. Эти категории включают почти все виды стальной продукции, такие как горячекатаный рулон, холоднокатаный рулон, оцинкованный лист, арматуру, сварные трубы и профили. Распределение квот по каждой категории следует основному принципу определения на основе исторических данных о торговле за референтный период 2015–2017 годов. В этот период страны с более высокими объёмами экспорта в ЕС получают бо́льшие квоты. Важно отметить, что в базовый период 2015–2017 годов экспорт Китаем горячекатаной стали в ЕУ уже значительно сократился из-за антидемпинговых пошлин. В результате Китай не получил индивидуальной страновой квоты. Китайским экспортёрам приходится конкурировать с другими странами за долю в объединённой квоте для «прочих стран».

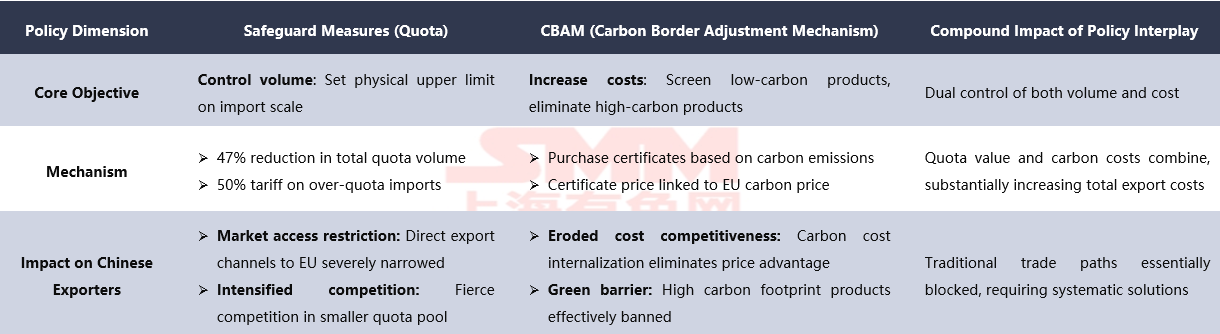

Например, квота на категорию 1А (нелегированные и прочие легированные горячекатаные листы и полосы) на квотный год с июля 2024 по июнь 2025 года установлена в размере 4,949 млн тонн со средним квартальным лимитом около 1,237 млн тонн. Такая конструкция защищает традиционные торговые потоки, сохраняя ограниченную гибкость для их изменений. Квотная система работает на основе квартального управления по принципу «кто первый подал, того и обслужили». Как только глобальный объём импорта по любой товарной категории достигает квартального лимита, ЕС вводит защитную пошлину в 25% на все последующие поставки. Этот механизм обеспечивает упорядоченное управление импортными потоками и глубоко влияет на глобальную картину стальной торговли через дифференцированное распределение квот между странами. Однако протекционистские меры ЕС набирают обороты. Вновь предложенный план направлен на сокращение годовой квоты на импорт стали до 18,3 млн тонн — значительное снижение — при одновременном удвоении сверхквотной пошлины до 50% и введении более строгих правил происхождения «выплавки и разливки». Это обновление политики означает смещение оборонительного фокуса ЕС от простого контроля объёмов к комбинации сжатия объёмов и зелёных стандартов.

Данная политика тесно переплетается с Механизмом корректировки углеродного следа на границе (CBAM), вместе формируя систему двойных барьеров. В дальнейшем стальная продукция, поступающая на рынок ЕС, должна будет обладать как квотными разрешениями, так и сертификатами низкоуглеродности.

Торговые паттерны ЕС и становление Турции как центра переработки: возможности и вызовы

Источник: SMM, TradeMap, UN Comtrade

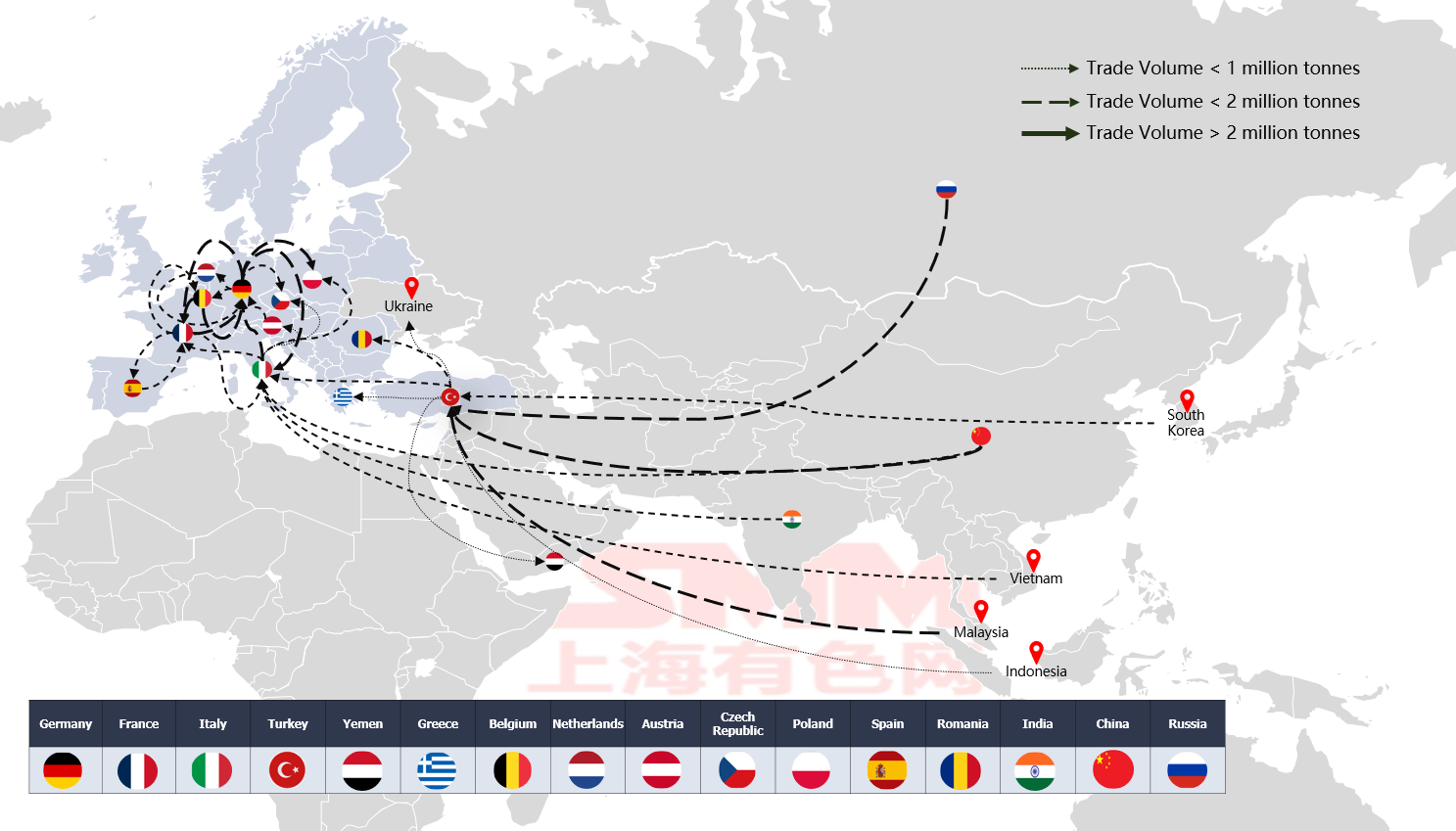

Торговля сталью в ЕС сформировала сложную трёхуровневую экосистему, эффективно функционирующую по двухканальной модели внутренней циркуляции и внешней связанности.

Германия остаётся ядром цепочки поставок, на её долю приходится 23% импорта Франции и 19% импорта Италии. Она доминирует в обращении технических сталей с высокой добавленной стоимостью, таких как оцинкованный лист (27%) и горячекатаный лист (22%). Франция компенсирует дефицит предложения в 1,35 млн тонн за счёт импорта, одновременно делая акцент на экспорте высококачественного листа. Италия, работающая по модели «большой импорт, большой экспорт», сохраняет чистый импорт в 3,68 млн тонн, специализируясь на экспорте высокомаржинальной продукции, такой как стальные трубы. Турция, используя свои уникальные географические преимущества, развила модель импорта полуфабрикатов и экспорта готовой продукции. Её импорт на 43% состоит из заготовок и на 22% из горячекатаного листа, тогда как в экспорте преобладают арматура (26%) и стальные трубы (14%). Фокус её цепочки поставок сместился на восток: на Китай и Россию совокупно приходится 41% её импорта. ЕС связан с мировым рынком через Турцию, сохраняя при этом прямые торговые каналы. Ограниченный, но точный экспорт Германии за пределы ЕС и доля импорта Италии из Азии, превышающая 30%, вместе формируют диверсифицированную сеть подключения к внешним рынкам.

Эта трёхуровневая система с чётким разделением труда обеспечивает эффективное обращение технических сталей внутри региона и одновременно, благодаря функции Турции как хаба переработки, достигает гибкой связанности с глобальными рынками, создавая сталеторговую экосистему, сочетающую эффективность и устойчивость.

Источник: SMM, WSA

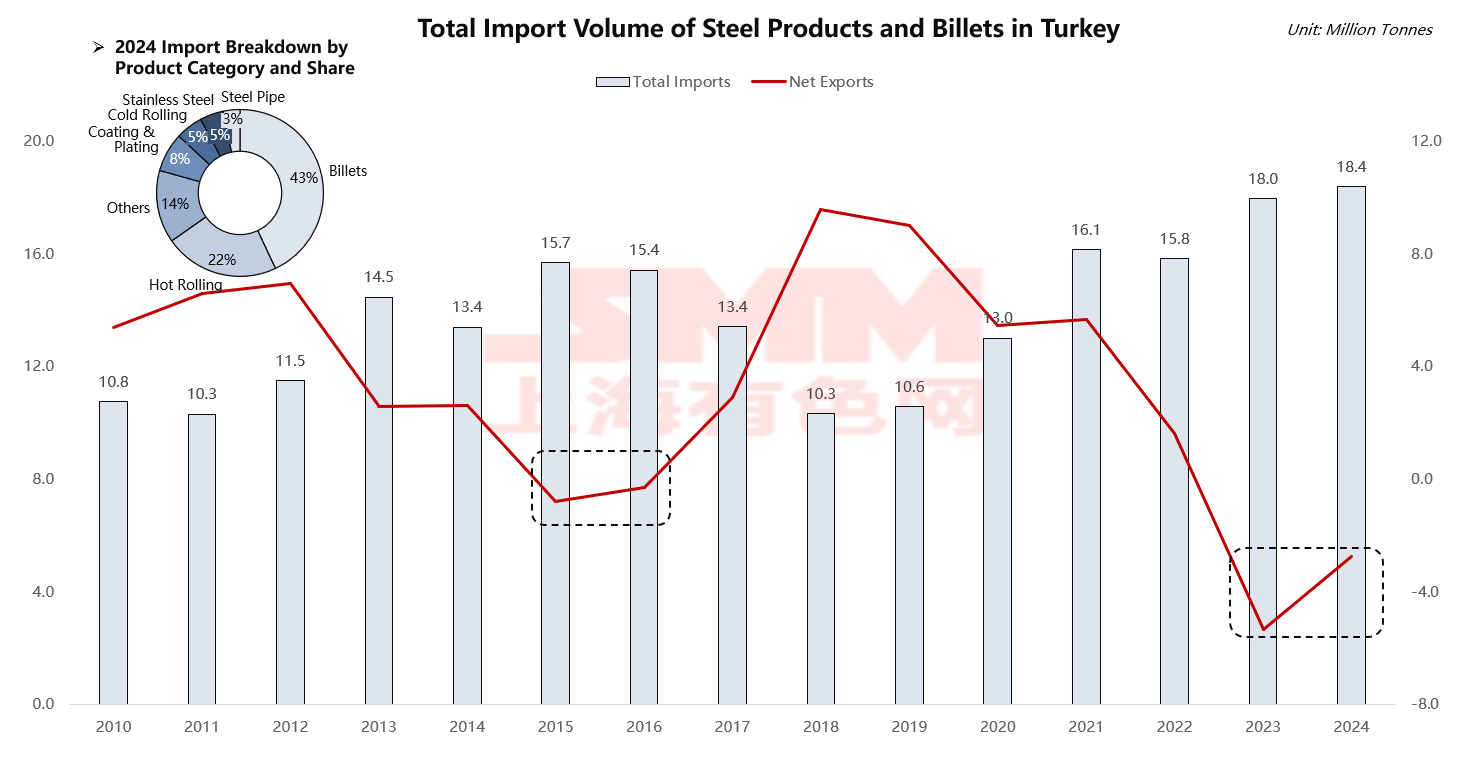

Наиболее уникальный аспект этой системы заключается в роли Турции как стратегического центра переработки. На графике видно, что её чистый экспорт стал отрицательным в 2015-2016 и 2023-2024 годах, что точно доказывает успех её бизнес-модели, заключающейся в импорте полуфабрикатов, их переработке и экспорте готовой продукции. Глубокий анализ показывает, что 43% импорта Турции в 2024 году составляли заготовки, вместе с 22% горячекатаного листа, что означает, что две трети её импорта — это первичная продукция для дальнейшей переработки. В отличие от этого, её экспорт состоит в основном из готовой строительной продукции, такой как арматура (26%), стальные трубы (14%) и профили (12%). Турция импортирует полуфабрикаты из регионов с конкурентоспособными затратами, таких как Китай, Россия и Малайзия, используя свои относительно низкие энергетические и производственные затраты для прокатки или переработки, а затем экспортирует в ЕС, на Ближний Восток и в Северную Африку. Когда внутреннее производство или экспортный спрос высок, объём импорта полуфабрикатов значительно превышает объём напрямую экспортируемой первичной продукции, что приводит к отрицательному чистому экспорту.

Циклические колебания экономики и спроса:

-

2015-2016: Бум в турецкой строительной отрасли, coupled with strong demand from соседних регионов (например, Ближнего Востока), стимулировал массовый импорт сырья для выполнения заказов на переработку и экспорт.

-

2023-2024: Это явление вновь усилилось. С одной стороны, это может быть вызвано восстановлением экономики после пандемии и спросом на восстановление. С другой стороны, турецкие производители могут стратегически накапливать сырье в ожидании будущей напряжённости в цепочках поставок из-за новых квотных политик ЕС и CBAM.

Хотя эта бизнес-модель обеспечивает Турции уникальное положение в глобальной цепочке поставок, она также сталкивается со значительными вызовами. Предстоящие регламенты ЕС «Сокращение квот + CBAM» наносят двойной удар:

-

Сокращение квот напрямую ограничит объем готовой продукции, которую Турция сможет экспортировать в ЕС.

-

CBAM будет нацелен на относительно высокий углеродный след его производственных процессов. Из-за зависимости от ископаемого топлива и широкого использования высокоуглеродных импортируемых заготовок CBAM повлечет существенные дополнительные издержки, серьезно подрывая его конкурентоспособность как перерабатывающего хаба.

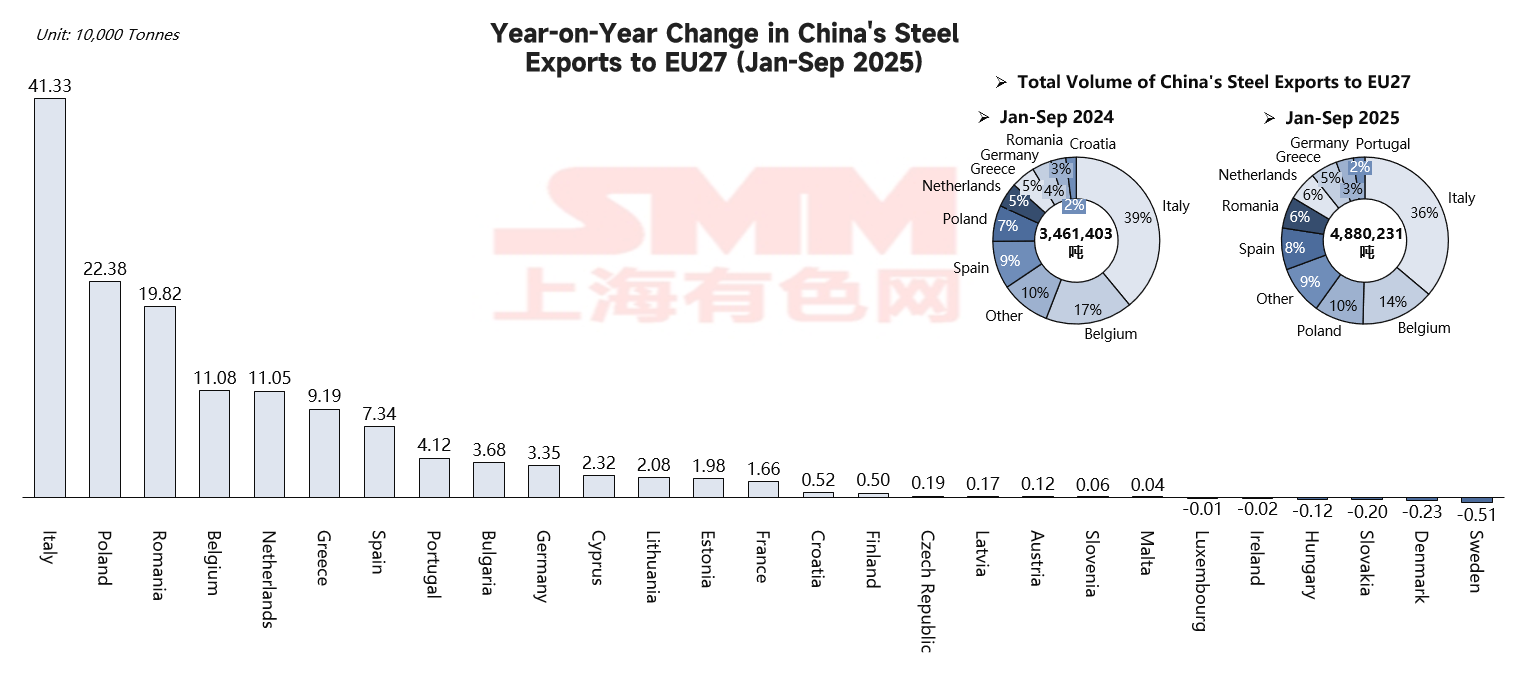

Текущее состояние экспорта Китая в ЕС — последний всплеск перед истечением квоты

Источник: SMM, TradeMap

Данные рисуют противоречивую и тревожную картину. На поверхности экспорт китайской стали в ЕС с января по сентябрь 2025 года демонстрирует заметную активность, со значительным ростом в годовом исчислении в нескольких странах:

-

Италия: +413,3 тыс. тонн (+31%)

-

Польша: +223,8 тыс. тонн (+93%)

-

Румыния: +198,2 тыс. тонн (+197%)

-

Бельгия: +110,8 тыс. тонн (+19%)

-

Нидерланды: +110,5 тыс. тонн (+67%)

Однако это не свидетельствует о восстановлении конкурентоспособности китайской стали. Вместо этого это представляет собой «затишье перед бурей» и «последний всплеск в рамках квотной системы». Эта кажущаяся процветание проистекает из трех факторов:

-

Сконцентрированные циклы использования квот: Экспортеры спешат отгрузить в течение действующих квотных периодов, чтобы избежать высоких пошлин.

-

Опережающее накопление запасов в цепочке поставок: Потребители в ЕС, предвидя напряженность цепочек поставок и рост издержек после 2026 года, заранее формируют запасы.

-

Микроуровневые корректировки в структуре рынка: Рост сконцентрирован в странах Восточной Европы, поскольку традиционные рынки Западной Европы сталкиваются с жесткой конкуренцией или исчерпанными квотами.

В ожидании резкого ухудшения торговой среды в 2026 году китайские экспортеры предпринимают стратегический рывок, чтобы использовать ограниченное оставшееся квотное пространство в рамках действующих защитных мер. После вступления в силу новых правил ЕС в 2026 году существующие торговые потоки столкнутся с серьезными последствиями. 50-процентная сверхквотная пошлина станет непреодолимым барьером затрат для китайской стали, что означает серьезное затруднение традиционного пути прямых поставок на рынок ЕС.

Перспективы: новые правила под двойными барьерами и путь вперед для китайской сталелитейной промышленности

Двойные барьеры квот + механизма корректировки углеродного следа (CBAM), создаваемые ЕС, означают фундаментальное изменение глобальных правил торговли сталью.

ЕС планирует сократить импортную квоту на сталь на 47% до примерно 18,3 миллиона тонн начиная с 2026 года, при этом повышая сверхквотный тариф с 25% до 50%. В то время как квоты ограничивают объем, механизм корректировки углеродного следа (CBAM) будет отсеивать «качество» импортируемой продукции с точки зрения затрат. Начиная с 2026 года, импортеры будут обязаны покупать сертификаты CBAM, цена которых будет связана с ценами на разрешения системы торговли выбросами ЕС (EU ETS). Это означает, что сталь, поступающая на рынок ЕС, должна обладать как разрешениями на квоты, так и сертификатами низкоуглеродистого производства. Основная цель этого сочетания политик выходит далеко за рамки традиционной торговой защиты. С одной стороны, она направлена на предотвращение «утечки углерода» — переноса производств в регионы с более низкими экологическими стандартами из-за высоких затрат на углерод внутри ЕС. С другой стороны, ЕС надеется использовать свою рыночную мощь, чтобы повысить свои правила ценообразования на углерод с регионального до глобального уровня через «эффект Брюсселя», тем самым завоевывая доминирование в формировании будущих глобальных зеленых торговых правил.

Непосредственные последствия для китайской сталелитейной промышленности:

-

Прямые экспортные пути серьезно затруднены: сокращение квот означает, что все страны-поставщики столкнутся с более жесткой конкуренцией за квоты. После исчерпания квот 50%-й тариф станет неприемлемым барьером для любой китайской стали.

-

Затраты на углерод значительно снижают ценовое преимущество Китая: поскольку производство стали в Китае по-прежнему сильно зависит от маршрутов доменная печь — основной кислородный конвертер (BF-BOF) с высоким углеродным следом, CBAM будет накладывать соответствующие затраты на основе фактических выбросов.

-

Вызов глобальных ряби: сталь, заблокированная на рынке ЕС, хлынет на другие рынки, такие как Юго-Восточная Азия и Ближний Восток, усиливая глобальную конкуренцию и снижая мировые цены на сталь.

Системные стратегии реагирования для сталелитейной промышленности Китая:

-

Краткосрочные буферные меры: Эффективно использовать переходный период и квоты, выступать за политические буферы и создавать системы раннего предупреждения и поддержки. До полного вступления новых правил в силу в 2026 году оптимизировать эффективность использования существующих квот и добиваться более разумных переходных arrangements через отраслевые ассоциации.

-

Долгосрочные фундаментальные решения: Активно принимать низкоуглеродную революцию, повышая низкоуглеродный переход до стратегического императива выживания. Это включает ускорение развития электродуговой стали (EAF) короткого процесса, активное изучение передовых технологий, таких как водородная металлургия, и увеличение доли зеленой электроэнергии в энергопотреблении. Одновременно создавать основные возможности управления углеродом путем создания точных и прослеживаемых систем учета углеродных данных для выполнения сложных требований отчетности CBAM.

-

Отраслевая координация: Ускорять реформу национального рынка торговли квотами на выбросы углерода, создавая систему ценообразования на углерод, соответствующую международным стандартам. Активно участвовать в переговорах по механизмам корректировки углеродного следа на границе в ВТО и других международных организациях, чтобы получить право голоса.

Глобальные правила торговли сталью системно переформатируются, с фундаментальными изменениями в измерениях конкуренции

ЕС проводит политически движимую промышленную революцию. Его комбинация Квоты + CBAM устанавливает новый набор правил доступа на рынок. Это означает, что стальная продукция, поступающая на рынок ЕС в будущем, должна одновременно обладать двумя ключевыми элементами: Квотными разрешениями (разрешение на доступ на рынок) и Низкоуглеродной сертификацией (разрешение на cost competitiveness). Следовательно, глобальная конкуренция в торговле сталью эволюционирует от традиционной двухмерной конкуренции цены и качества в новую трехмерную эру цены, качества и углеродного следа.

Ключевое воздействие на Китай: Традиционные пути заблокированы, зеленый переход превращается из выбора в необходимость

В соответствии с новыми правилами 2026 года традиционный путь прямого, крупномасштабного экспорта в ЕС через общую торговлю для китайской стали по существу заблокирован. Это связано не только с резким сокращением пула квот, но и с тем, что Механизм CBAM полностью уничтожит преимущество в себестоимости, основанное на высоком углеродном следе. Поэтому для китайской сталелитейной отрасли переход к низкоуглеродному развитию перестал быть вариантом и стал единственным путём для выживания и развития в будущем. Это битва за модернизацию отрасли, навязанная внешними правилами.

Глубокое влияние на глобальную картину: перестройка цепочек поставок, экспорт новых стандартов, вызов торгового перетока

-

Перестройка цепочек поставок: как показывает пример Турции, все звенья цепочки с высоким углеродным следом (включая узлы переработки) столкнутся с серьёзными вызовами. Глобальная сталелитейная цепочка перестроится вокруг «зелёного» и «себестоимости».

-

Экспорт правил: действия ЕС направлены на то, чтобы через эффект Брюсселя превратить свои правила углеродного ценообразования и торговли в глобальные стандарты, захватив высоту и право голоса в будущей зелёной экономике.

-

Глобальные волны: сталепроизводственные мощности, отсечённые от рынка ЕС, хлынут на другие рынки, усиливая конкуренцию в других регионах и создавая угрозу стабильности мирового стального рынка.