- Политика и спрос способствуют двойному улучшению производственной структуры металлургических заводов

Мощности холодной прокатки за последнее десятилетие выросли на 60%. С 2015 по 2020 год мощности холодной прокатки стабильно и быстро росли со среднегодовым темпом роста 9,7%, достигнув пика около 11% в 2020 году. Начиная с 2021 года, «Методы реализации замены мощностей в сталелитейной промышленности» способствовали повышению коэффициента использования мощностей холодной прокатки, что привело к значительному росту производства холоднокатаной продукции, в то время как темпы роста мощностей холодной прокатки замедлились, среднегодовой темп роста с 2021 по 2024 год замедлился до 2,9%. Этот сдвиг отражает переход отрасли от расширения мощностей к борьбе за долю рынка, одновременно стимулируя металлургические заводы производить более высокотехнологичную продукцию для захвата рыночной доли. Впоследствии, начиная с 2022 года, инициатива Министерства промышленности и информатизации КНР «Передовые стальные материалы» предусматривала субсидии на сверхвысокопрочную автомобильную сталь; в 2023 году Министерство коммерции КНР включило холоднокатаную электротехническую сталь и высокопрочные автомобильные листы в «белый список» высокодобавочной стальной продукции; быстрый рост в downstream-секторах, особенно новых энергетических транспортных средств, значительно стимулировал спрос на высококачественную холоднокатаную автомобильную сталь. Стимулируемые как политикой, так и спросом, металлургические заводы улучшили свою производственную структуру. По данным опроса SMM, прибыль от специальных сталей выше, чем от обычной холоднокатаной продукции, а объем заказов на специальные стали более устойчив. В результате металлургические заводы отдают приоритет специальным сталям в своих производственных планах и при необходимости сокращают производство обычной холоднокатаной продукции.

Мощности холодной прокатки в Китае, 2015-2025E

Источник: SMM

- Необходимо долгосрочное планирование для решения проблемы «восточные материалы перевозятся на запад»

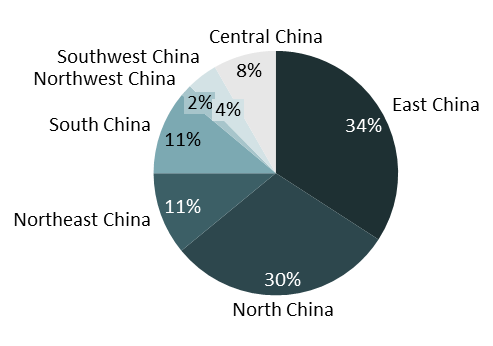

С точки зрения распределения мощностей холодной прокатки, восточный и северный Китай занимают более 60% от общих мощностей, являясь двумя основными центрами холодной прокатки, прочно контролирующими доминирование в поставках. Южный и северо-восточный Китай следуют по масштабу, но их мощности составляют лишь одну треть от мощностей восточного и северного Китая. Центральный, юго-западный и северо-западный Китай вместе занимают менее 15%, с низкой плотностью мощностей, но значительным производственным спросом, что делает их явными чистыми импортерами ресурсов холодной прокатки. В целом мощности холодной прокатки сосредоточены в районах бассейна реки Янцзы и прибрежных зонах, в то время как западный Китай сильно маргинализирован.

В перспективе, с агломерацией и развитием автомобильной и бытовой техники в западном регионе, спрос стимулирует смещение мощностей по производству холоднокатаного рулона (ХРР) на запад. Более того, «Каталог поощряемых отраслей Западного региона (редакция 2025 года)» поддерживает электропечное производство, тогда как доменные печи по-прежнему должны соответствовать требованиям по замене мощностей. Изменение модели «восточные материалы перевозятся на запад» по-прежнему требует долгосрочного планирования.

Распределение мощностей ХРР в Китае в 2025 году

Источник: SMM

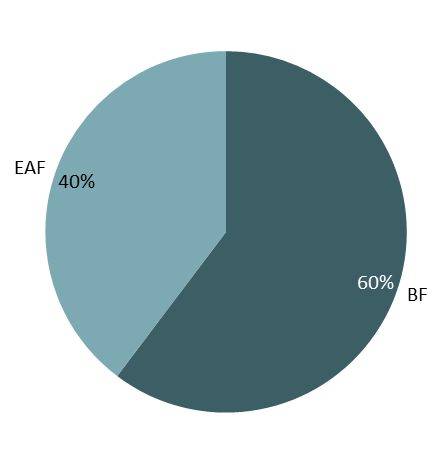

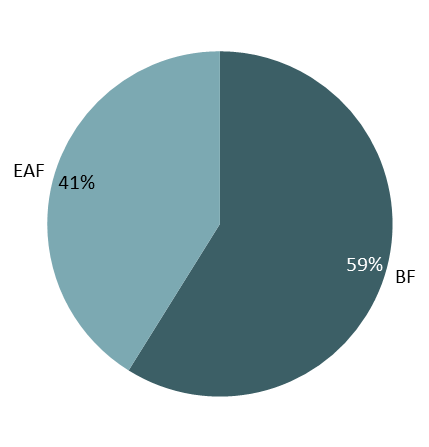

- Модель «Шесть доменных печей, четыре электропечи» остаётся неизменной, но скрывает сложности

Рассматривая изменения в доле мощностей ХРР между доменными печами и электропечами с 2020 по 2025 год, модель «шесть доменных печей, четыре электропечи» оставалась неизменной в течение шести лет, что подтверждает наш предыдущий тезис о том, что замена мощностей ХРР в 2021 году перевела сталелитейные заводы с расширения мощностей на конкуренцию за существующую долю рынка. В результате, хотя общие мощности ХРР с 2020 по 2025 год показали незначительные колебания, в структуре мощностей ХРР уже произошли существенные внутренние изменения.

Сравнение мощностей ХРР сталелитейных заводов с доменными печами и электропечами: 2020 г. против 2025 г.

Источник: SMM

За шесть лет, хотя доля электропечей увеличилась всего на 1%, произошли заметные внутренние сдвиги. Сталелитейные заводы с электропечами вывели из эксплуатации линии с низким годовым производством, заменив их более производительными и эффективными линиями, тем самым снизив энергопотребление на тонну стали и повысив прибыль. В то же время заводы с доменными печами further оптимизировали свои внутренние производственные системы, увеличили длину производственных линий и постепенно сформировали внутренний замкнутый цикл от чугунной заготовки до горячекатаного рулона (ГКР) и ХРР, закрепляя прибыль от сырья внутри.

- Когда углеродные затраты встречаются с премией за зелёную электроэнергию: куда движется сталелитейная отрасль?

Кроме того, зелёное развитие в настоящее время является ключевым направлением для сталелитейной отрасли. Доменные печи имеют высокое потребление угля и низкое потребление электроэнергии, тогда как электропечи в основном потребляют электроэнергию. Однако на фоне целей «двойного углерода» глубокая декарбонизация сталелитейной промышленности неизбежно требует снижения доли доменных печей и увеличения доли электродуговых печей. По данным SMM, многие сталелитейные заводы с доменными печами уже внедряют модели производства зелёной электроэнергии. Например, с начала периода «14-й пятилетки» JISCO запустил интеллектуальную сеть мощностью 2,400 МВт и демонстрационный проект локального потребления новой энергии, достигнув доли зелёной электроэнергии в 31,2% и ежегодного сокращения потребления условного топлива на 2,1 млн тонн. Ожидается, что Baosteel Zhanjiang завершит к концу 2025 года первую в Китае почти нулевую углеродную производственную линию для высококачественных тонких стальных листов по короткому процессу «водородная шахтная печь + электродуговая печь», с расчётным годовым объёмом производства около 1,8 млн тонн нулевоуглеродного листового проката и ежегодным снижением выбросов углерода более чем на 3,14 млн тонн. Baosteel начал торги зелёной электроэнергией в 2018 году и сейчас может достигать цен на часть внешне закупаемой зелёной электроэнергии, которые ниже цен на тепловую электроэнергию, среди других инициатив.

С точки зрения углеродных затрат, согласно национальной информации о торговле квотами на выбросы углерода, опубликованной Шанхайской биржей окружающей среды и энергии, комплексная цена закрытия национального углеродного рынка в 2024 году колебалась между 69 юанями/т и 106 юанями/т, стабилизировавшись на уровне 97,49 юаня/т к концу 2024 года. На основе расчётов Ассоциации чёрной металлургии Китая и дальнейших вычислений SMM, выбросы углерода на тонну холоднокатаной стали, произведённой заводами с доменными печами, составляют приблизительно 2,2 тонны CO2, в то время как для электродуговой выплавки этот показатель составляет около 0,7 тонны CO2, что даёт разницу в 1,5 тонны CO2 на тонну. Сочетая это с комплексной ценой закрытия углеродного рынка на конец 2024 года, процесс электродуговой печи несёт примерно на 146 юаней/т меньше углеродных затрат по сравнению с доменным процессом. Что касается надбавки за зелёную электроэнергию, производство одной тонны холоднокатаной стали с использованием зелёной электроэнергии через процесс электродуговой печи зависит от энергопотребления процесса холодной прокатки электродуговой печи завода и цен на зелёную электроэнергию и варьируется в зависимости от технологии завода и региональной политики. Рыночная цена холоднокатаной стали, произведенной с использованием «зеленой» электроэнергии, также выше, чем у обычной холоднокатаной стали, демонстрируя значительную премию в процентном диапазоне.

Учитывая как затраты на углерод, так и премию за «зеленую» электроэнергию, с продолжающимся внедрением политики «двух углеродных целей» ожидается, что затраты на производство «зеленой» электроэнергии постепенно снизятся, в то время как затраты на углерод, наоборот, вырастут. Производственные кривые процессов доменного и электродугового производства постепенно сместятся, и доля мощностей электродуговых печей, как ожидается, в будущем еще больше увеличится.

В целом за последнее десятилетие акцент развития холоднокатаной промышленности Китая явно сместился с «количественного расширения» на «повышение качества». Замедление роста мощностей в сочетании с повышением коэффициента использования сигнализирует о том, что конкуренция в отрасли официально вступила в стадию, ориентированную на технологии, структуру и эффективность. Под воздействием точного политического руководства и высококлассного спроса на нижнем уровне замещение мощностей способствовало внутренней структурной оптимизации и модернизации, а тенденция к повышению премиальности продукции является необратимой. В то же время цели «двух углеродных целей» меняют производственную логику и кривые затрат отрасли, открывая широкие возможности для развития электродугового производства и технологий «зеленого» плавления. В будущем ключевыми задачами отрасли станут решение дилеммы «перемещения материалов с востока на запад», вызванной несбалансированным региональным распределением мощностей, и балансирование затрат и выгод «зеленого» перехода.

![[Ежедневный объем торгов горячекатаным прокатом SMM] Спотовые продажи горячекатаного проката слабы](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)

![[SMM: ежедневный обзор листов и плит] Ограниченные возможности для краткосрочного отката](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)