21 октября в Сямыне (провинция Фуцзянь) успешно завершилась , организованная SMM Information & Technology Co. , Ltd. (SMM)!

Мероприятие отличилось богатым содержанием и беспрецедентным масштабом, собрав мировых авторитетных экспертов, представителей ведущих предприятий и отраслевых лидеров в сферах никеля, хрома, марганца и новой энергетики. Сосредоточившись на теме «Исследование направлений развития и совместное решение отраслевых задач」, конференция создала эффективную и практичную платформу для отраслевого обмена. Участники провели углублённые дискуссии по ключевым темам, включая передовые отраслевые тенденции, прорывы в технологических инновациях и эволюцию рыночной динамики, способствуя формированию стратегического консенсуса. Это внесло интеллектуальный импульс в преодоление отраслевых узких мест и планирование долгосрочных стратегий развития. Успешное проведение конференции не только значительно способствовало синергии в глобальной цепочке поставок, но и заложило прочную основу для создания стабильной, эффективной и устойчивой системы. Кроме того, она окажет решающую поддержку в совершенствовании ценового механизма, тесно связанного с отраслевыми потребностями, обладающего достоверностью и ориентирующей функцией, тем самым помогая отрасли вступить на новый путь совместного выигрыша и высококачественного развития.

SMM обеспечила полное фото- и текстовое освещение мероприятия. Нажмите, чтобы посмотреть специальный репортаж и фотографии с конференции~

Приветственная речь

Докладчик

Генеральный директор SMM Логан Лу

Участники определения премии на рафинированный никель в 2025 году

Участники определения премии на никелевый чугун (NPI) в 2025 году

20 октября

Сессия выступлений приглашённых докладчиков

Тема доклада: Толкование политики Индонезии и перспективы будущего развития

Приглашённый докладчик: г-н Септиан Харио Сето, Национальный экономический комитет Индонезии

Тема доклада: Глобальная цепочка поставок карбоната лития: анализ возможностей и вызовов с точки зрения ESG

Приглашённый докладчик: Мартин Ма, генеральный менеджер по Китаю, Международная литиевая ассоциация

Распределение глобальных ресурсов лития

Согласно комплексным данным рыночных исследований, под влиянием спроса со стороны силовых аккумуляторов, аккумуляторов для систем накопления энергии (ESS) и других факторов, ожидается, что мировой спрос на литий до 2030 года будет сохранять среднегодовые темпы роста на уровне около 20%, достигнув 4 млн тонн.

● Южная Америка и Австралия составляют около 60%-70% мировых запасов лития и почти 80% мирового производства, и, как ожидается, продолжат доминировать в поставках ресурсов до 2030 года.

● Цепочка поставок лития всё ещё находится на ранней стадии развития и растёт двузначными темпами. В то же время достижение устойчивости и зелёного развития по всей цепочке поставок представляет сложности.

● Литий играет ключевую роль в переходе на возобновляемую энергию и декарбонизации глобальной экономики.

Картина переработки карбоната лития в Китае

Согласно Отчёту о развитии литиевой промышленности Китая 2024 и Специальному отчёту по карбонату лития Исследовательского института фьючерсов Цзиньсинь 2023:

Места производства карбоната лития и распределение предприятий относительно сконцентрированы. Провинции Цзянси, Сычуань и Цинхай, являющиеся важными источниками лепидолита, сподумена и соляноозёрного лития соответственно, способствовали тому, что общий объём производства карбоната лития в Китае в 2024 году превысил 700 тыс. тонн. По качеству более 50% составила продукция аккумуляторного класса. По сырью основным источником производства карбоната лития была плавка руды.

● Карбонат лития аккумуляторного класса в основном получают из сподумена, частично — из лепидолита, что уникально для Китая.

● Соляноозёрный рассол в основном используется для производства карбоната лития.

Тема выступления: Рынок карбоната лития: Волатильность цен и будущие перспективы в условиях перетягивания каната между продавцами и покупателями

Докладчик: Ван Цзыхань, старший аналитик по литиевым батареям, SMM

Круглый стол: Крупная перетасовка в цепочке поставок никеля и кобальта: Игра на выживание для предприятий из ДРК, Индонезии и Китая

Модератор: Сяо Вэньхао, исследователь кобальтовой отрасли, SMM

Участники дискуссии:

Мамоко Эджул, Технический отдел координации и планирования добычи, Министерство горнодобывающей промышленности ДРК

Лю Итин, бизнес-менеджер, Ningbo Lygend Resources Technology Co., Ltd.

Инес Кемпфер, председатель Руководящего комитета, Альянс за справедливый кобальт (FCA)

Тема выступления: Инновационные технологии лития SQM движут революцией электрификации

Докладчик: Стефан Дебрёйне, директор по внешним связям, SQM

Круглый стол: Новая картина литиевых ресурсов: Литиевый треугольник в Южной Америке противАфриканский литиевый сектор

Модератор: Чжоу Чжичэн, старший аналитик литиевой батарейной отрасли SMM

Участники дискуссии:

Стефан Дебрёйне, директор по внешним связям SQM

Чэнь Шии, специалист по эксплуатации литиевых рудников, C&D Logistics Group Co., Ltd.

Цинь Сянци, заместитель начальника отдела зарубежных продаж Chengxin Lithium Group Co., Ltd.

Тема доклада: Тенденции развития литий-ионной батарейной промышленности Китая в 2025 году

Докладчик: Лю Яньлун, бывший генеральный секретарь Китайской ассоциации источников питания

Китай является крупнейшим в мире производителем литий-ионных аккумуляторов.

Глобальное производство литий-ионных аккумуляторов в основном контролируется предприятиями из Китая, Японии и Южной Кореи.

Благодаря активной политике Китая по продвижению новых энергетических транспортных средств, литий-ионная батарейная отрасль страны начала быстро расширяться с 2015 года, превзойдя Южную Корею и Японию и став мировым лидером в том же году, постепенно увеличивая разрыв.

В 2021 году общий объем производства литий-ионных аккумуляторов в Китае составил 324 ГВт·ч, что составило 57% от общемирового показателя. В 2022 году производство достигло 738 ГВт·ч, увеличив долю на мировом рынке до 68,3%. В 2023 году производство составило 910 ГВт·ч с глобальной долей 71%. В 2024 году производство достигло 1,170 ГВт·ч, увеличившись на 28,6% в годовом исчислении, и расширило долю мирового рынка до 76%. С января по июль 2025 года производство литий-ионных аккумуляторов в Китае составило около 940 ГВт·ч, увеличившись примерно на 68% в годовом исчислении, с долей на мировом рынке более 80%.

Тема доклада: Модель «услуги торговли под ключ» для складирования и транзитной торговли гидроксидом лития на bonded warehouse

Докладчик: Сунь Юй, заместитель генерального менеджера Tianjin Green Great New Material Co., Ltd.

Тема доклада: Прогноз средне- и долгосрочного развития никеля в новых энергетических и традиционных отраслях

Докладчик: Фэн Дисэн, старший менеджер по исследованиям никелевой отрасли SMM

Тема доклада: Применение и расширение глобальной никелевой продукции

Докладчик: Пьер Дерьё, директор по развитию рынка Nickel Institute

Сферы потребления никеля

Анализ основных областей применения никеля

Нержавеющая сталь является крупнейшим сектором первичного использования никеля, за которым следуют аккумуляторы, которые были наиболее быстрорастущей областью за последнее десятилетие.

Анализ никеля в различных конечных видах применения

Никель имеет очень широкий спектр применения, охватывающий практически все отрасли, включая потребительские товары, общественное питание и пищевую промышленность, мобильность и транспорт, а также строительство, здания и инфраструктуру и энергетический сектор.

Тема презентации: текущая рыночная ситуация и проблемы в мировой никелевой промышленности

Приглашенный докладчик: Норникель Аналитик по никелю для Азии, Бай Фань

(Эта презентация не доступна публично по просьбе докладчика)

Круглый стол: трансформация ESG в аккумуляторной промышленности: от «зеленых» металлов к циркулярным практикам

Модератор:

Чэнь Вэйчао, главный представитель Института никеля в Китае

Участники дискуссии:

Мэн Юаньсяо, менеджер по глобальной рыночной информации, Umicore

Киллиан Сюй, генеральный директор отдела ESG, REPT Battero Energy Co., Ltd.

Лю Чэнси, старший менеджер по ESG, Sunwoda Electronic Co., Ltd.

Мэн Юаньсяо, менеджер по глобальной рыночной информации, Umicore Battery Materials

Чжу Чжунхуэй, менеджер отдела ESG-менеджмента, GEM Co., Ltd. Group

Тема презентации: Программа паспорта аккумулятора Глобального альянса по аккумуляторам: удовлетворение ожиданий международных заинтересованных сторон в отношении устойчивости и прослеживаемости цепочки поставок

Приглашенный докладчик: Грэм Ли, руководитель проекта «Паспорт аккумулятора», Глобальный альянс по аккумуляторам

21 октября

Презентация приглашенного докладчика

Тема презентации: баланс спроса и предложения феррохрома в Китае и прогноз на 2026 год

Приглашенный докладчик: Чжан Цзюньхун, генеральный директор, Shanghai Liwin International Trade

Обзор индустрии нержавеющей стали

Обзор индустрии нержавеющей стали

ØС января по октябрь 2025 года производство сырой стали 43 предприятиями по производству нержавеющей стали в Китае составило примерно 32,4897 млн. тонн, увеличившись на 950 500 тонн, или на 3,01% по сравнению с аналогичным периодом прошлого года.

ØОжидается, что производство сырой стали из нержавеющей стали в Китае достигнет 41–41,5 млн. тонн в 2025 году.

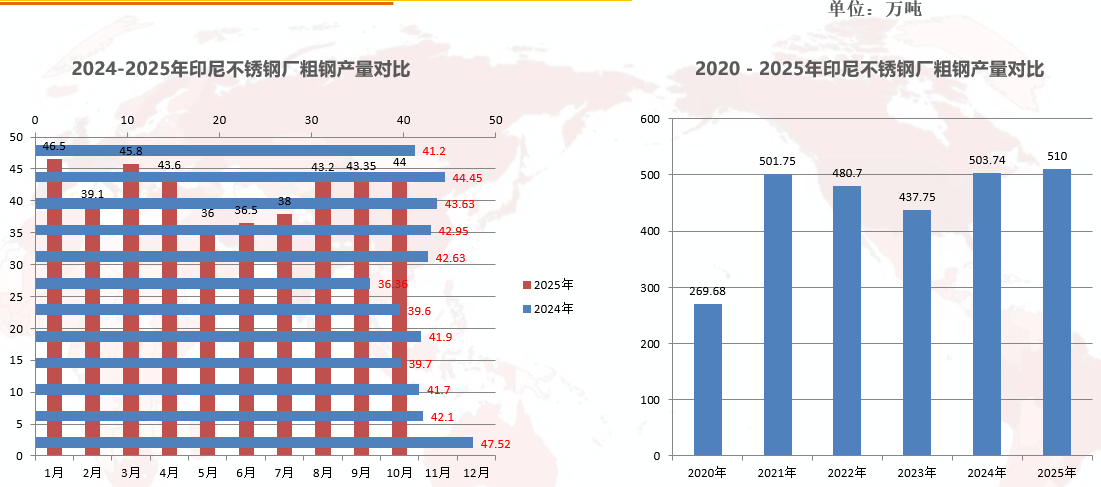

ØС января по октябрь 2025 года производство сырой стали из нержавеющей стали в Индонезии составило примерно 4,1605 млн. тонн, что на 20 400 тонн меньше, чем за аналогичный период прошлого года, или на 0,49% меньше по сравнению с аналогичным периодом прошлого года.

ØОжидается, что производство нержавеющей стали в Индонезии увеличится примерно до 5,1 млн тонн в 2025 году, в основном за счет роста производства на предприятии Indonesia Tsingshan и ввода новых мощностей на Indonesia Jindalai.

Краткий анализ данных по импорту и экспорту нержавеющей стали Китая

ØДанные по импорту нержавеющей стали Китая

CISA: с января по август 2025 года импорт нержавеющей стали составил приблизительно 1,0176 млн тонн, что на 30,94% меньше (снижение на 23,32% в годовом исчислении). Основной страной, обусловившей спад, стала Индонезия.

ØДанные по экспорту нержавеющей стали Китая

CISA: с января по август 2025 года экспорт нержавеющей стали составил около 3,3642 млн тонн, увеличившись на 100 900 тонн, что на 3,09% больше в годовом выражении. Основные направления экспорта: Вьетнам, Россия, Турция, Южная Корея и др.

Данные по чистому экспорту Китая

CISA: чистый экспорт нержавеющейщей стали за январь–август 2025 года составил 1,6726 млн тонн, увеличившись на 410 300 тонн в годовом сопоставлении; темп прироста в годовом выражении составил 21,19%.

Положение в отрасли

Постоянное расширение → Дисбаланс спроса и предложения → Снижение прибыли

Обзор отрасли феррохрома

Резюме по отрасли феррохрома

Производство высокоуглеродистого феррохрома в Китае с января по сентябрь 2025 года составило 6,5406 млн тонн, снизившись на 192 700 тонн в годовом исчислении.

Мощности по производству высокоуглеродистого феррохрома в Китае в 2025 году составили 15,61 млн тонн, с ожидаемым приростом на 600 000 тонн в четвертом квартале.

Производство высокоуглеродистого феррохрома во Внутренней Монголии за январь–сентябрь 2025 года достигло 5,0034 млн тонн, увеличившись на 431 800 тонн в годовом сопоставлении и составив 76,5% от общенационального объема.

Импорт высокоуглеродистого феррохрома в Китай за январь–август 2025 года составил 1,8293 млн тонн, снизившись на 701 800 тонн в годовом выражении, что на 27,73% меньше. Из них импорт из ЮАР составил 830 500 тонн, или 45,4%.

Кроме того, в материале подробно рассмотрены: цена тендерных поставок высокоуглеродистого феррохрома для китайских сталелитейных предприятий нержавеющей стали в 2025 году, цена тендерных поставок высокоуглеродистого феррохрома в Европе в 2025 году, сравнение прироста предложения нержавеющей стали и высокоуглеродистого феррохрома в Китае в 2024 году, сопоставление объемов предложения китайской нержавеющей стали и высокоуглеродистого феррохрома в сентябре 2025 года, сравнение экспорта высокоуглеродистого феррохрома из selected стран с 2024 по 2025 год, сравнение импорта высокоуглеродистого феррохрома для selected стран (Южная Корея, Япония, США, Индонезия) с 2024 по 2025 год, а также сравнение производства высокоуглеродистого феррохрома по странам с 2023 по 2024 год.

Тема доклада: Обзор хромовой промышленности Индии и ее позиции на будущем международном рынке

Докладчик: Натх Вивек Нишант, управляющий директор Odisha Mining Corporation Ltd

Тема выступления: Прогноз экспорта нержавеющей стали из Китая

Докладчик: Ли Ли, директор по закупкам для Азии, Trasteel Trading Holding SA

Текущее состояние бизнеса по экспорту нержавеющей стали из Китая

В январе 2025 года Шанхайский металлургический рынок (SMM) опубликовал следующие статистические данные о производстве, импорте, экспорте и видимом потреблении сырой нержавеющей стали в Китае за 2024 год:

I. Производство сырой нержавеющей стали в Китае

В 2024 году производство сырой стали 34 китайских заводов по производству нержавеющей стали составило 37,8513 миллиона тонн, что на 1,1121 миллиона тонн, или на 3,03%, больше, чем годом ранее. В частности: выпуск серии 200 составил 10,6039 миллиона тонн, снизившись на 109,7 тысячи тонн, или на 1,02% по сравнению с предыдущим годом, его доля снизилась на 1,15 процентных пункта до 28,01%; выпуск серии 300 составил 19,8927 миллиона тонн, увеличившись на 527,8 тысячи тонн, или на 2,73% по сравнению с предыдущим годом, его доля снизилась на 0,15 процентных пункта до 52,55%; выпуск серии 400 составил 7,3547 миллиона тонн, увеличившись на 694 тысячи тонн, или на 10,42% по сравнению с предыдущим годом, его доля увеличилась на 1,3 процентных пункта до 19,43%.

II. Импорт и экспорт нержавеющей стали в Китае

В 2024 году общий объем импорта нержавеющей стали в Китай составил 1,8777 миллиона тонн, что на 193,5 тысячи тонн, или на 9,3%, меньше, чем годом ранее. Из них общий объем импорта нержавеющей стали из Индонезии составил 1,5642 миллиона тонн, снизившись на 130,5 тысячи тонн, или на 7,7%, по сравнению с предыдущим годом.

В 2024 году общий объем экспорта нержавеющей стали из Китая составил 5,0172 миллиона тонн, увеличившись на 999,6 тысячи тонн, или на 24,88%, по сравнению с предыдущим годом.

В 2024 году чистый экспорт нержавеющей стали из Китая составил 3,1395 миллиона тонн, увеличившись на 1,1931 миллиона тонн, или на 61,3%, по сравнению с предыдущим годом.

III. Видимое потребление нержавеющей стали в Китае

В 2024 году видимое потребление нержавеющей стали в Китае составило 34,7118 миллиона тонн, снизившись на 81 тысячу тонн, или на 0,23% по сравнению с предыдущим годом.

В 2024 году фактическое потребление нержавеющей стали в Китае составило 34,2104 миллиона тонн, что на 264,8 тысячи тонн или 0,77% меньше по сравнению с предыдущим годом.

Тема доклада: Причины и перспективы роста производства нержавеющей стали в Индии

Докладчик: г-н Кришнамурти Раджамани, Председатель Ассоциации производителей нержавеющей стали Индии

Обзор

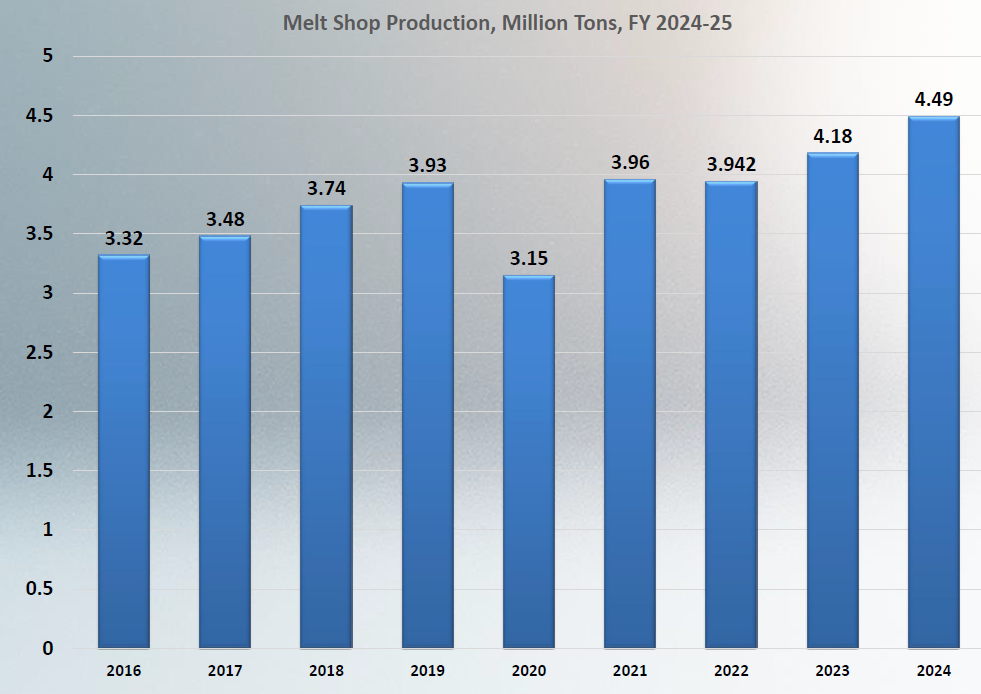

Текущее состояние производства расплава в Индии

• Производство расплава в Индии в 2024 году выросло более чем на 7%;

• Индия занимает третье место в мире по производству расплава, уступая только Китаю и Индонезии.

Текущее состояние потребления в Индии

• Индия является вторым крупнейшим потребителем нержавеющей стали в мире.

• Потребление достигло 4,8 миллиона тонн в финансовом году 2024-2025, увеличившись почти на 8% по сравнению с предыдущим годом.

• Значительный рост потребления наблюдался в строительстве, инфраструктурных проектах, конструкционной стали и арматуре, процессах промышленности, железнодорожном транспорте и перевозках.

Текущее состояние производства по маркам в Индии

• Серия 300 показала хороший рост;

• Серия 200 остается доминирующей в трубах, трубопроводах и кухонной утвари;

• Серия 400 выросла в железнодорожной и инфраструктурной отраслях.

Текущее состояние конечного использования в Индии

Рост в секторе ABC был значительным, увеличившись более чем на 12% в прошлом году.

Темпы развития Индии ускоряются, имея неограниченный потенциал.

Тема презентации: Развитие и переработка японского рынка нержавеющей стали

Докладчик: Юдзи Танамачи, Президент, IRUNIVERSE

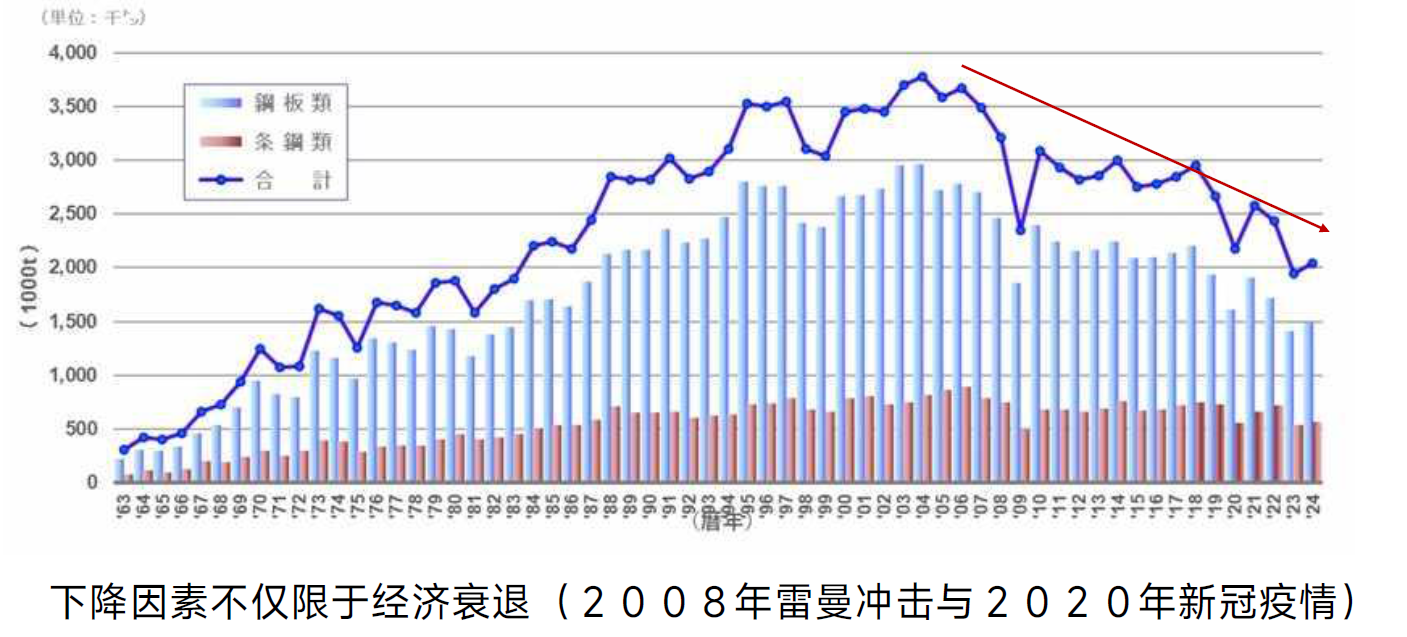

Тренды в производстве нержавеющей стали в Японии

Производство нержавеющей стали в Японии снизилось ниже 2 миллионов тонн. Из-за увеличения импорта нержавеющей стали этот нисходящий тренд, вероятно, продолжится.

Тема презентации: Анализ использования молибдена в высокопрочных нержавеющих сталях

Докладчик: Фабио Рис, старший аналитик Международной ассоциации молибдена

Решение проблем

По всему миру человечество сталкивается с все более серьезными вызовами: усиление изменения климата и экстремальных природных бедствий; необходимость повышения эффективности и продуктивности для оптимального использования ограниченных ресурсов; истощение природных ресурсов и необходимость выживания в суровых условиях (космос, глубоководье, пустыни, экстремальные климатические условия...).

Технологическое развитие: геополитическая конкуренция и экономическая неопределенность.

Стремление к превосходным показателям

Один из ответов на эти вызовы — технологии: они становятся больше, быстрее и мощнее с поразительной скоростью:

- Поезда могут развивать скорость до 1,000 км/ч, а автомобили — до 500 км/ч;

- Космические путешествия стали реальностью

- Люди осваивают пустыни, Антарктиду... и даже Марс

- Скорость передачи электроэнергии увеличилась более чем за 10 лет по сравнению с десятилетием назад.

- Одна ветровая турбина теперь вырабатывает больше энергии, чем целая ветровая электростанция 20 лет назад…

Повышение производительности стали

Оптимизация драйверов: экономические драйверы; та же производительность, но меньшая стоимость.

Драйверы производительности: улучшенная производительность при равной стоимости; повышенная производительность при более высокой стоимости для удовлетворения новых требований.

Экологические/социальные/политические драйверы: сокращение выбросов углекислого газа.

Молибден улучшает свойства нержавеющей стали

Когда стандартные марки нержавеющей стали не справляются, молибден служит высококачественным легирующим элементом для улучшения свойств.

Тема доклада: От песка до терминала: создание кремниевого коридора Индонезия-Китай для цепочек создания стоимости нержавеющей стали, стекла и электромобилей

Приглашенный докладчик: Пулукаданг Умар Ривальди, Генеральный секретарь PERTAMISI

Тема доклада: Текущее состояние и анализ тенденций рынка шихты для нержавеющей стали

Приглашенный докладчик: Мао Шаша, старший отраслевой аналитик SMM по хрому

Цзан Сяожань, старший отраслевой аналитик SMM по марганцу

SMMЛи Цзяхуэй, старший отраслевой аналитик SMM по вольфраму и молибдену

Краткий анализ спроса и предложения на рынке молибдена под влиянием новых источников энергии и других областей

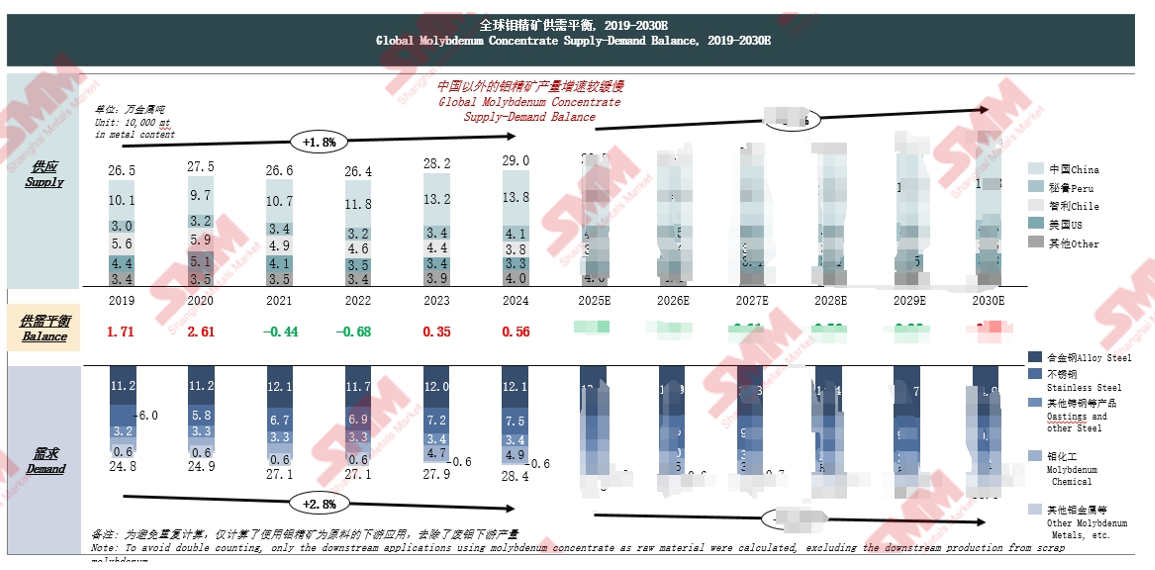

Баланс спроса и предложения молибденового концентрата в мире: дефицит предложения сократится в ближайшие пять лет

Этот вывод основан на глобальном балансе спроса и предложения молибденового концентрата с 2019 по 2030 год (прогноз). Со стороны предложения рост производства молибденового концентрата за пределами Китая относительно медленный.

Обзор политики, связанной с молибденом, в основных мировых экономиках: различные стратегические ориентации стимулируют реструктуризацию глобальной цепочки поставок молибдена

В нём представлены направления политики, конкретные меры и их влияние для Китая, Европейского союза, США, Перу, Чили, Японии, Южной Кореи и других стран.

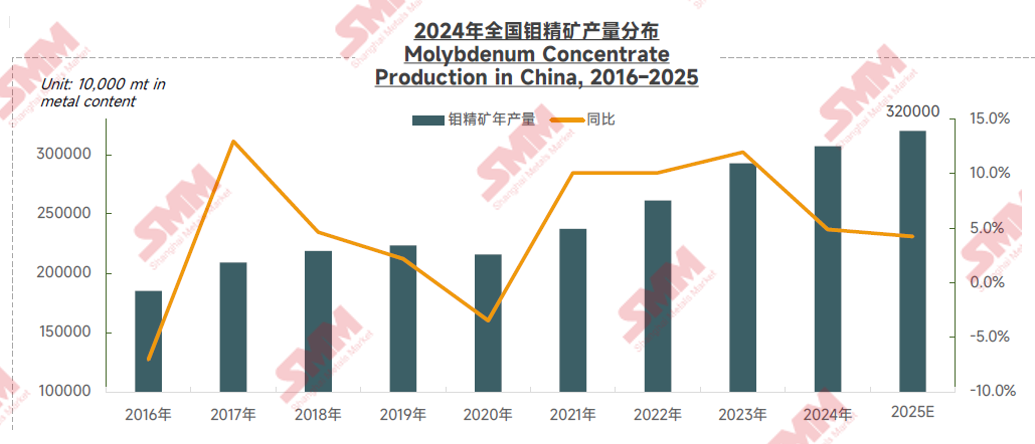

Замедление роста производства молибденового концентрата в Китае и снижение содержания в руде сдерживают рост мирового предложения молибдена

Китай является крупным мировым поставщиком и потребителем молибдена. В 2024 году производство молибденового концентрата в Китае составило приблизительно 138 тыс. тонн, что составляет 47,7% от мирового производства и занимает первое место в мире. Однако с 2024 года проверки соблюдения экологических норм на шахтах по добыче молибденового концентрата и растущие затраты на добычу из-за низкого содержания руды сдерживали рост производства в отрасли. В 2025 году технологические преобразования на некоторых шахтах в середине года в сочетании со снижением коэффициента эксплуатации на других привели к дальнейшему замедлению роста внутреннего производства молибденового концентрата. SMM ожидает, что общее производство молибденового концентрата в Китае в 2025 году достигнет 320 тыс. тонн в физическом весе или приблизительно 143 тыс. тонн в пересчёте на металл, что на 3,4% больше в годовом исчислении, в то время как рост мирового предложения прогнозируется на уровне около 1,9%.

Двойные драйверы: глобальная новая энергетика и модернизация сталелитейной промышленности стимулируют расширение спроса на молибден на китайском рынке

Китайский рынок в условиях меняющейся глобальной картины хромовых ресурсов

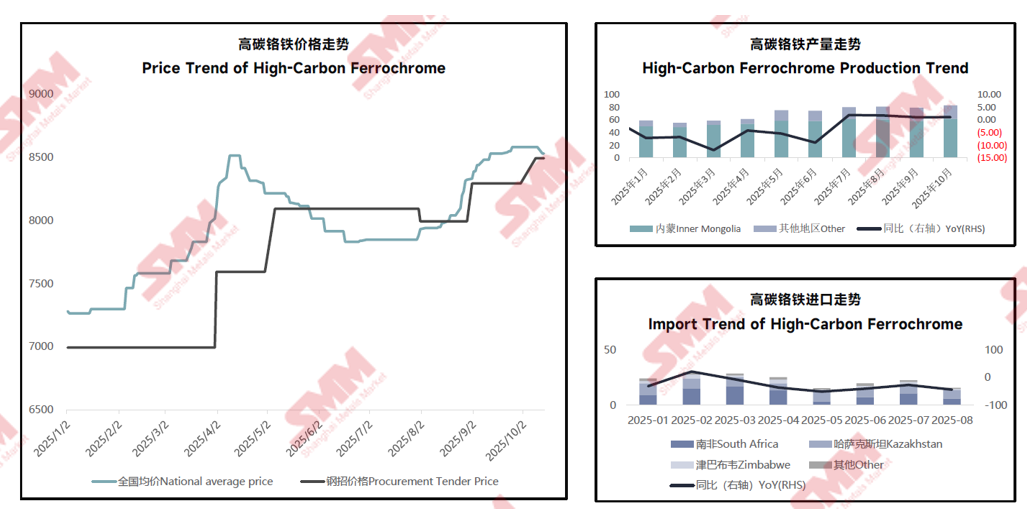

Цены на высокоуглеродистый феррохром демонстрируют значительные колебания в 2025 году, общий тренд колеблется в сторону роста на фоне ограниченного предложения

Он охватывает такие темы, как тенденции цен на высокоуглеродистый феррохром, тенденции производства и тенденции импорта.

Сокращение производства за рубежом создаёт краткосрочный дефицит предложения феррохрома, но ввод новых мощностей, как ожидается, сохранит общий профицит рынка

Марганцевое сырьё для нержавеющей стали: состояние развития рынка и перспективы на будущее

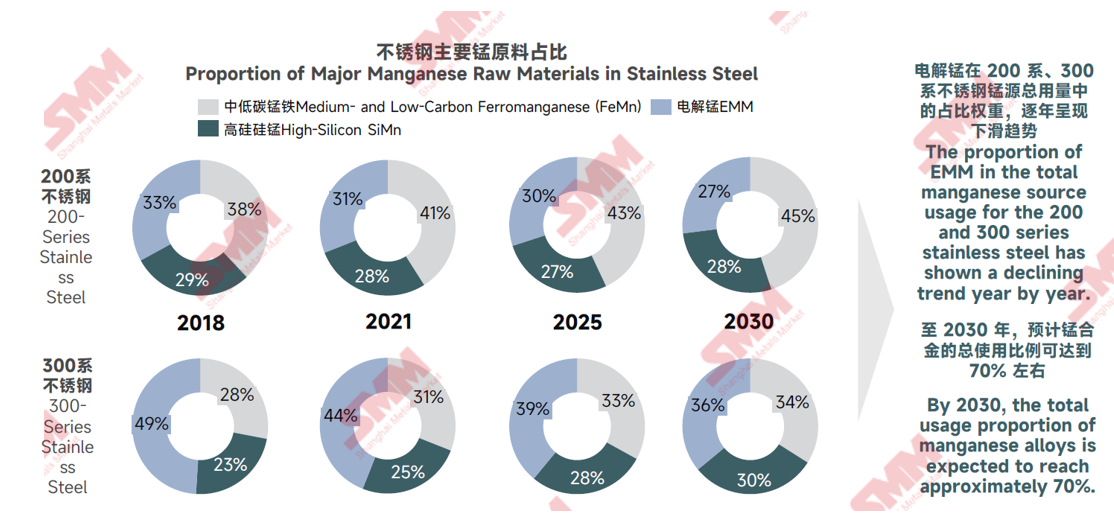

Выбор марганцевого источника для нержавеющей стали: доля ферромарганца и силикомарганца может продолжать увеличиваться

В анализе доли основных марганцевых сырьевых материалов в нержавеющей стали с 2018 по 2030 год: ожидается, что доля металлического марганца (EMM) в общем использовании марганцевых источников для нержавеющей стали серий 200 и 300 будет демонстрировать тенденцию к ежегодному снижению. К 2030 году общий процент использования марганцевых сплавов, как ожидается, достигнет около 70%.

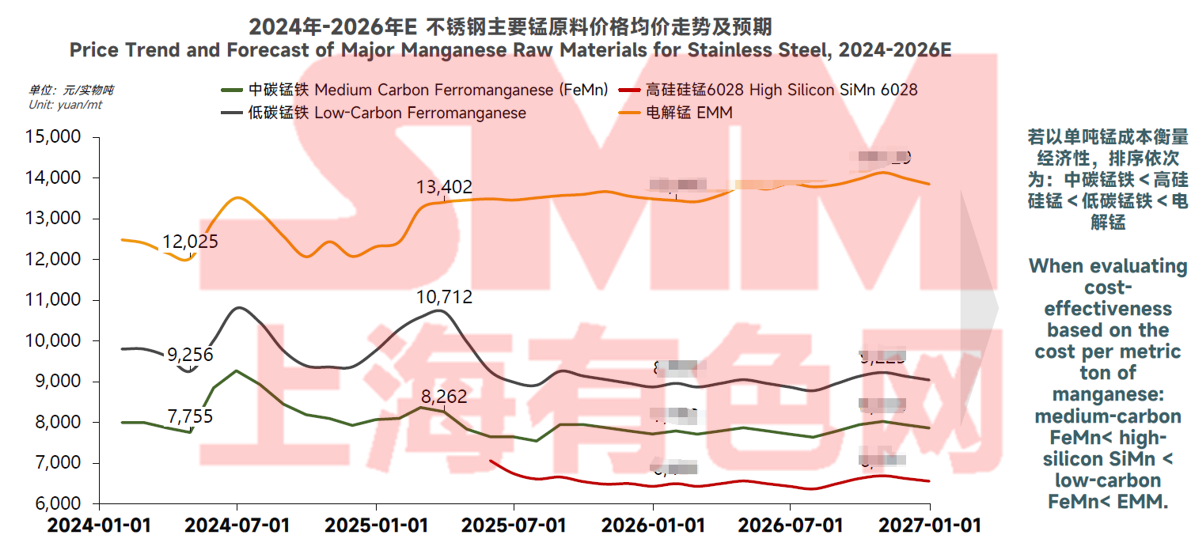

Тенденции цен на марганец для нержавеющей стали: экономическое преимущество среднеглеродистого ферромарганца становится очевидным

При анализе средних тенденций и прогнозов цен на основное сырье из марганца для нержавеющей стали с 2024 по 2026 год было показано, что: если измерять экономическую эффективность на основе стоимости одного тонны марганца, то порядок следующий: среднеглеродистый ферромарганец < высокосилициевый SiMn < низкоглеродистый ферромарганец < EMM.

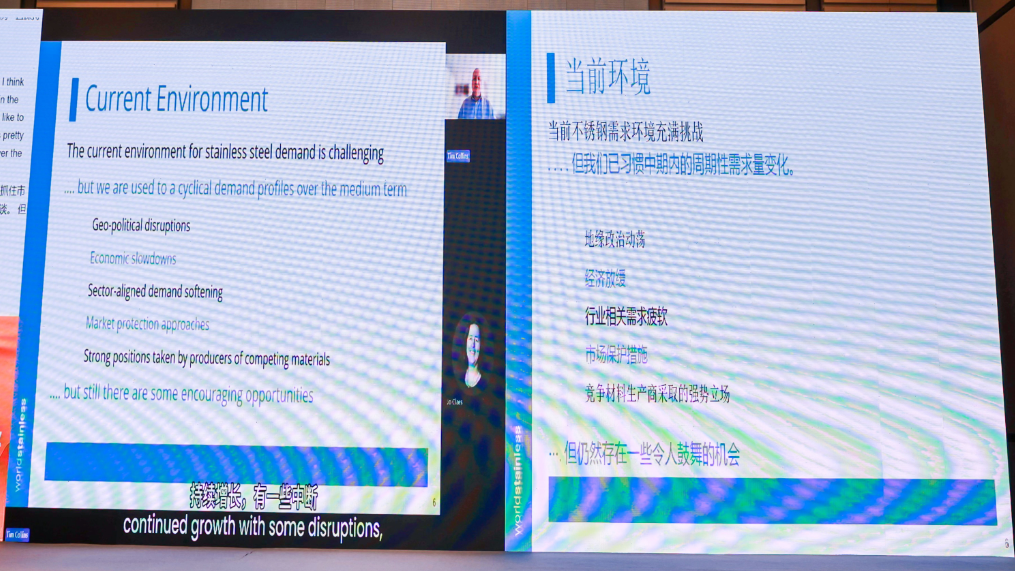

Тема доклада: Перспективы мирового рынка нержавеющей стали

Докладчик: Генеральный секретарь Всемирной ассоциации нержавеющей стали Тим Коллинз

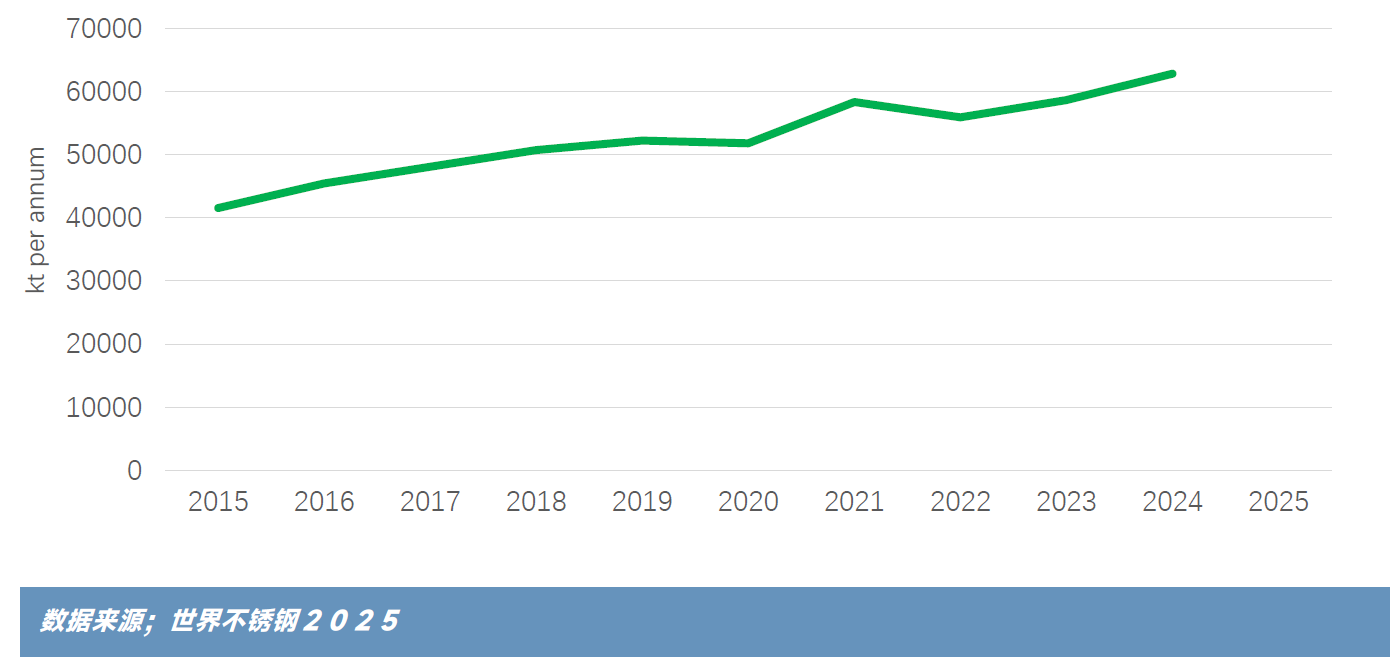

Фон: Производство нержавеющей стали в плавильных цехах за последние 10 лет

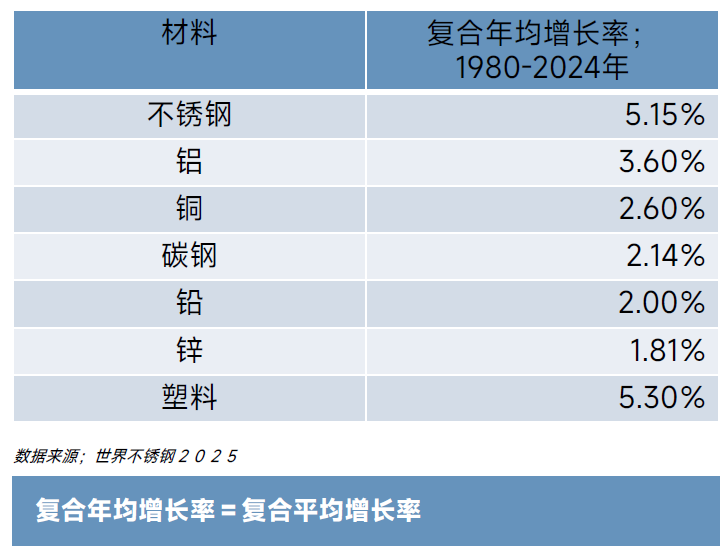

Среднегодовой темп роста спроса

Некоторые ключевые материалы

Все приведенные данные показывают постоянно растущий спрос.

Нержавеющая сталь является лучшим материалом в группе металлов и сплавов.

Потребление пластмасс продолжает сохранять очень сильную траекторию роста.

Производство нержавеющей стали; распределение по группам марок

Аустенитные, особенно марки 300-й серии, по-прежнему доминируют в общем производстве.

Текущая ситуация

Текущая ситуация со спросом на нержавеющую сталь сложная... но мы привыкли к циклическим изменениям спроса в среднесрочной перспективе.

Геополитическая нестабильность, замедление экономики, слабый спрос, связанный с отраслью, меры защиты рынка, агрессивные позиции производителей конкурирующих материалов…

Однако есть и некоторые обнадеживающие возможности.

Знаем ли мы своих конкурентов?

►Хотя всегда появляются новые рынки роста для нержавеющей стали

Приводимые мегатрендами, новыми технологиями и крупными разработками, такими как малые модульные реакторы

►Некоторые из этих рыночных возможностей могут развиваться медленно

У нержавеющей стали есть потенциал заменить другие материалы на существующих рынках

Тема доклада: Мировой рынок нержавеющей стали: прогноз спроса и предложения и анализ заменяемости материалов

Докладчик: старший аналитик SMM по никелевой промышленности Ян Ляньтин

Обзор недавнего состояния рынка нержавеющей стали

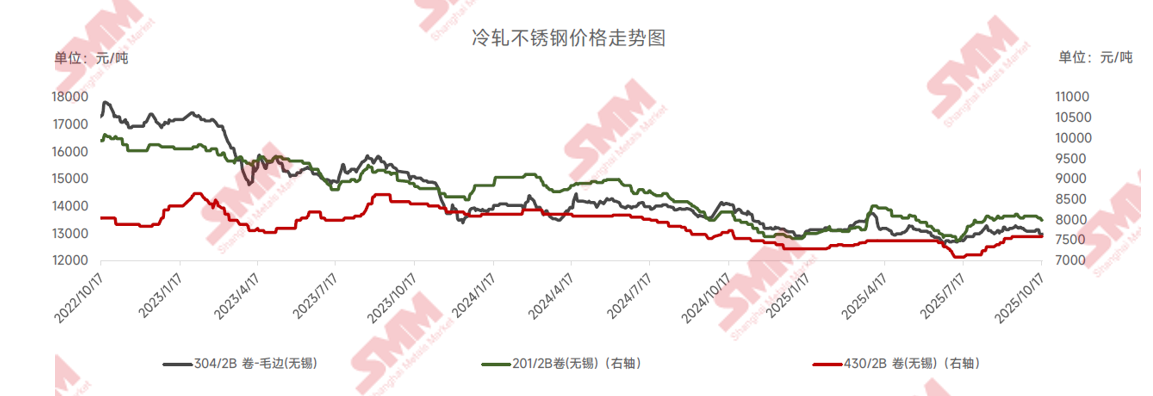

Цены на холоднокатаную нержавеющую сталь: слабый традиционный спрос и избыточные мощности приводят к продолжительному снижению цен

►Анализ SMM

• В последние годы цены на нержавеющую сталь в целом ослабли. С 2022 года совокупное снижение цен на нержавеющую сталь марок 201, 304 и 430 составило 16%, 24% и 10% соответственно. Причины включают слабый традиционный спрос из-за вялого сектора недвижимости, расширение мощностей по производству нержавеющей стали, никеля и хромовых сплавов, что привело к ослаблению предложения и недостаточной поддержке затрат, а также смещение прибыли отрасли в сегмент добычи.

• Анализируя рыночную ситуацию в течение года, цены на нержавеющую сталь уже в начале этого года находились на относительно низком уровне на фоне сохранения высоких графиков производства в 2024 году. В начале 2025 года, под влиянием утверждения квот на никелевую руду в Индонезии, цены на никельсодержащий чугун (NPI) выросли. В сочетании с проведением технического обслуживания на заводах по производству нержавеющей стали в начале года, предложение на рынке сократилось, что привело к отскоку от низких цен. Однако к марту заводы по производству нержавеющей стали постепенно завершили техническое обслуживание, и производство превысило исторические пики, сохранив предложение на высоком уровне. Кроме того, в апреле политика взаимных пошлин США вызвала опасения на рынке, что привело к новому ослаблению цен, при этом цены на нержавеющую сталь серий 200, 300 и 400 упали почти до пятилетних минимумов. В настоящее время, на фоне растущего протекционизма в мировой торговле и повторяющихся торговых споров, ФРС США начала цикл снижения процентных ставок и прекратила сокращение баланса. Одновременно, реализация Китаем политики «борьбы с инволюцией, стабильного роста» и увеличение стимулов для инвестиций в инфраструктуру привели к усилению противоборства между быками и медведями на рынке нержавеющей стали, переплетаясь с сильными ожиданиями и слабой реальностью, что вызвало колебания цен.

Разрыв цен между холоднокатаной и горячекатаной нержавеющей сталью: Мощности по холодной прокатке растут, конкуренция на рынке обостряется, и спред постепенно сужается

► Анализ SMM

• В последние годы внутренние мощности по холодной прокатке быстро росли. Предприятия, представленные Yongjin Shares и Hongwang Group, продолжали расширяться, делая поставки холоднокатаных ресурсов все более обильными. В то же время, общее увеличение складских запасов нержавеющей стали в последние годы привело к постепенному сглаживанию колебаний в разнице цен между холоднокатаной и горячекатаной нержавеющей сталью.

• Спрос на холоднокатаную продукцию тесно связан с процветанием отраслей, таких как бытовая техника и архитектурная отделка. В последние годы спрос в этих областях был относительно слабым, что увеличивало давление на продажи холоднокатаной продукции и затрудняло поддержание высоких цен. В отличие от этого, горячекатаная продукция, как базовый промышленный материал, сохраняла относительную стабильность в некоторых областях спроса, таких как химическая энергетика и машиностроение. Кроме того, горячекатаная продукция является сырьем для холоднокатаной, и расширение мощностей по производству холоднокатаной продукции, в определенной степени, поддерживало жесткий спрос на горячекатаную. Более того, прогресс и распространение технологии холодной прокатки значительно снизили затраты на обработку, что сжимало премию холоднокатаной продукции над горячекатаной.

Баланс спроса и предложения нержавеющей стали: двойной рост спроса и предложения с уменьшением колебаний баланса, рыночные корректировки при избыточных мощностях

► Анализ SMM

• В последние годы как предложение, так и спрос в нержавеющей сталелитейной промышленности продолжали расти, но диапазон колебаний рыночного баланса сократился. Несмотря на слабый спрос в традиционных отраслях, таких как недвижимость, спрос в областях, таких как бытовая техника и автомобили, продолжает расти, благодаря внутренним политикам, таким как программы trade-in. В то же время новые области применения, такие как системы водоснабжения, возобновляемая энергия и высокотехнологичное оборудование, постоянно расширяются, а также быстрое развитие промышленности в Юго-Восточной Азии стимулирует экспортное потребление оборудования и станков, что в совокупности поддерживает потребление нержавеющей стали.

• До 2024 года внутренние мощности по производству нержавеющей стали продолжали расширяться, в то время как рост спроса постепенно замедлялся, что приводило к длительному состоянию избытка предложения в отрасли. Рентабельность значительно снизилась, некоторые предприятия столкнулись с минимальными прибылями или даже убытками. В сочетании с высокими уровнями запасов металлургические заводы больше не стремились к полной загрузке мощностей, вместо этого гибко регулировали предложение путем проведения ремонта, сокращения производства и планирования выпуска продукции в соответствии с потребностями.

• Кроме того, снижение рентабельности также повлияло на торговую сферу, уменьшая спекулятивные запасы и переходя к стратегиям бизнеса с низкими запасами и высокой оборачиваемостью. Сталелитейные заводы регулируют темп отгрузок через крупных агентов, что способствует динамичным изменениям в балансе спроса и предложения на рынке.

Регистрация и основные моменты

На этом завершиласьс успехом!

Мы выражаем благодарность всем нашим коллегам из отрасли за помощь и поддержку.До встречи в следующем году~

![[SMM Stainless Steel Market Flash] Индийские МСП в отрасли нержавеющей стали сигнализируют о 65%-ном скачке импорта и призывают правительство восстановить QCO](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)

![[Мгновенный обзор рынка нержавеющей стали от SMM] ЕС добавляет правило происхождения «расплавить и разлить», чтобы ограничить перенаправление стали, с поэтапным внедрением до 2028 года](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)