Ⅰ. Сигналы глобальной перестройки рынка

Мировая торговля медным ломом вступает в новый цикл реструктуризации. За последнее десятилетие глобальная торговая сеть медного лома сильно зависела от Китая, сформировав циклическую модель «экспорт сырья – китайская плавка – реэкспорт продукции». Однако после введения Китаем в 2018 году запрета на импорт твёрдых отходов глобальная цепочка поставок вынуждена была перестроиться, и большие объёмы медного лома перенаправились в страны Юго-Восточной Азии.

К 2020 году, по мере ужесточения импортного контроля в странах ЮВА, мировой рынок медного лома переживает «вторую фазу перебалансировки потоков». Согласно открытым данным, к 2024 году объём мировой торговли медным ломом достиг примерно 6 млн тонн. Китай остаётся крупнейшим импортёром, занимая около 40% глобального импорта. США и ЕС – основные экспортёры, но их направления экспорта всё более диверсифицируются, что указывает на явную региональную перераспределительную тенденцию. Таким образом, глобальная торговая сеть медного лома претерпевает фундаментальные структурные изменения.

Ⅱ. Смена политики Китая и глобальные последствия

Китай

На протяжении эволюции мировой торговли медным ломом политика всегда была ключевым фактором, формирующим торговые потоки. За последнее десятилетие регуляторная трансформация Китая фактически ознаменовала начало перестройки глобального рынка медного лома. Долгое время Китай был крупнейшим в мире импортёром медного лома, занимая примерно 40% мирового объёма торговли. Тогда Китай разрешал импорт некоторых твёрдых отходов (включая старые провода, двигатели, электронные компоненты и пластик) в категории «вторичных ресурсов» для внутренней переработки. Эта модель значительно способствовала рециклингу ресурсов и снабжению сырьём, но также вызывала серьёзное загрязнение окружающей среды и регуляторный хаос.

В 2018 году Китай официально ввёл запрет на импорт твёрдых отходов, первоначально запретив 24 категории, затем расширив scope, а к 2021 году запретив все формы импорта твёрдых отходов. В этих рамках медный лом стал особым случаем. Через национальный стандарт GB/T 38471-2019 «Вторичное медное сырьё» Китай переклассифицировал высокочистый, малозагрязнённый медный лом как «вторичное сырьё» вместо «твёрдых отходов».Этот переход преобразовал систему импорта с «легкого таможенного оформления» на «контроль, основанный на качестве».

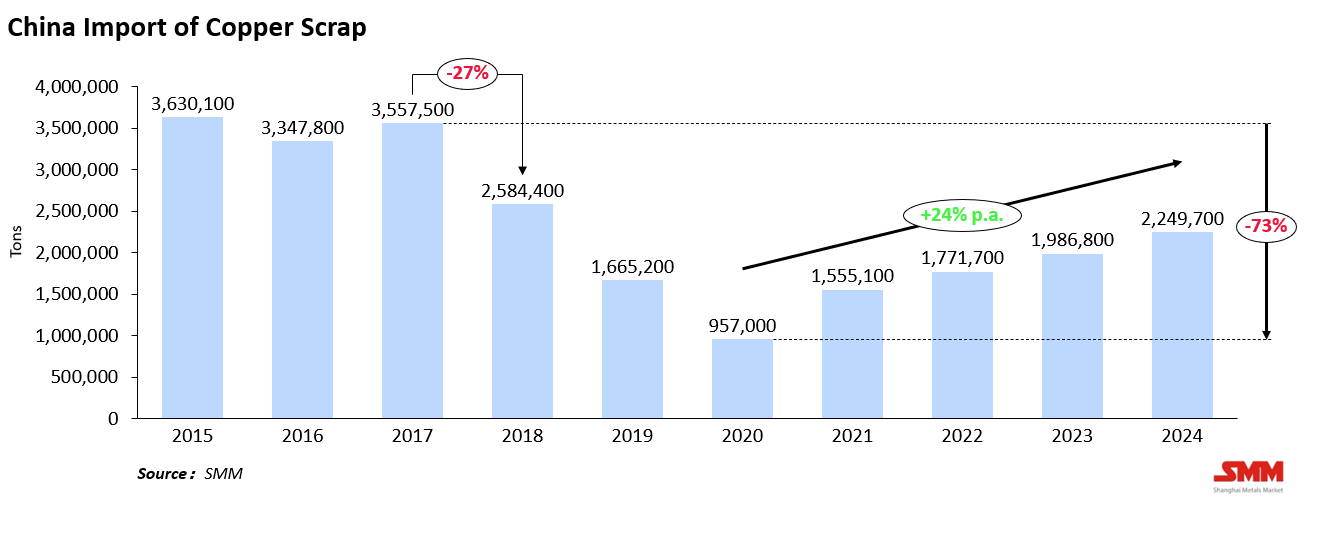

Влияние было немедленным: низкокачественный медный лом был эффективно заблокирован, и значительные объемы медного лома из США и Европы были направлены в другие места. Данные четко отражают эффект этой политики — импорт медного лома в Китае сократился с 3,55 млн тонн в 2017 году до 2,58 млн тонн в 2018 году, что составляет падение на 27%, и к 2020 году еще больше снизился до 0,95 млн тонн, что на 73% ниже пикового уровня 2017 года. Хотя импорт постепенно восстановился до 2,25 млн тонн в 2024 году, он по-прежнему значительно ниже исторических максимумов. Высокостандартная политическая структура Китая в 2018 году напрямую вызвала первую волну реструктуризации мировой торговли медным ломом.

Юго-Восточная Азия

После того, как Китай ужесточил свои импортные ограничения, Юго-Восточная Азия временно стала основным мировым «альтернативным регионом приема» медного лома. Страны, такие как Малайзия, Вьетнам, Таиланд и Индонезия, используя свое географическое близость и более мягкие таможенные процедуры, быстро поглотили объем торговли, отвлеченный из Китая.

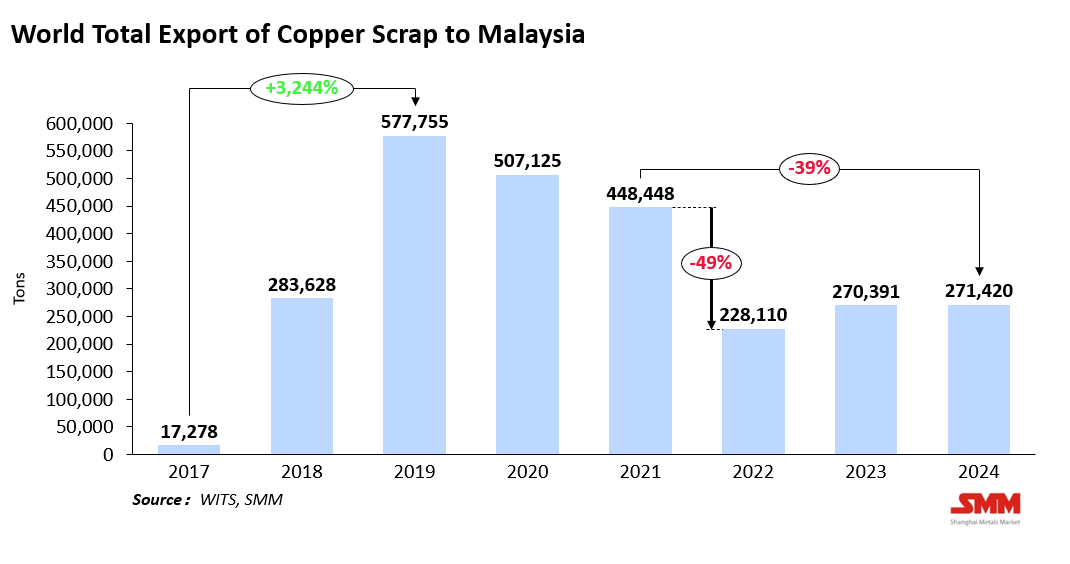

Например, импорт медного лома в Малайзию резко возрос с 17 000 тонн в 2017 году до пикового уровня в 570 000 тонн в 2019 году, а затем снизился до 448 000 тонн в 2021 году. Однако это быстрое расширение привело к загрязнению окружающей среды, контрабанде и несоответствующей обработке, что побудило эти страны ужесточить регулирование:

- Малайзия ввела систему сертификации SIRIM в 2021 году, требуя, чтобы импорт медного лома содержал не менее 94,75% меди и ограничивая уровень примесей, а также усиливая портовый контроль и прослеживаемость, что значительно увеличило время таможенного оформления.

- Вьетнам принял новый Закон об охране окружающей среды в 2020 году, вводя более строгие стандарты чистоты и систему управления импортом на основе квот.

- Таиланд внес поправки в свое постановление Министерства окружающей среды в 2023 году, усиливая лицензирование импорта и декларирование источников, а также прямо запрещая импорт смешанного лома.

Эти меры превратили Юго-Восточную Азию из «транзитного узла» для медного лома в регион с более высокими экологическими и регулятивными стандартами. Эффекты были очевидны в данных об импорте — в Малайзии общий импорт медного лома сократился с 448 000 тонн в 2021 году до 228 000 тонн в 2022 году, что составляет падение на 49% в годовом исчислении, и лишь незначительно восстановился до 270 000 тонн к 2024 году, что все еще на 39% ниже дорегуляционных пиков. В результате многие трейдеры переориентировали свои цепочки поставок на Индию и Ближний Восток, что ознаменовало начало второй перебалансировки мировых торговых потоков.

Европа и США

Тем временем западные экономики перешли к двухстороннему контролю как за экспортом, так и за производством медного лома. В Европейском союзе Базельская конвенция и Механизм корректировки углеродного налога на границе стали основными политическими столпами — ограничивая экспорт низкосортного лома и интегрируя выбросы углерода в торговые требования. Цель состоит в том, чтобы предотвратить утечку загрязнения, одновременно поощряя замкнутый цикл переработки внутри ЕС. В США Институт отраслей переработки лома продолжает продвигать стандартизацию экспорта, в то время как были введены законодательные и налоговые стимулы для стимулирования внутренней переработки и снижения зависимости от зарубежной переработки.

В целом, крупнейшие мировые импортеры и экспортеры медного лома переходят от модели «открытого доступа» к «высоким стандартам и экологическим ограничениям» в торговле. Хотя это повышает торговые трения и снижает эффективность, это также ускоряет эволюцию отрасли в направлении качества, прозрачности и устойчивости.

III. Реструктуризация торговых потоков: Возникновение новых центров

Эволюция политики не только изменила направление потоков медного лома, но и побудила компании реструктуризировать свои цепочки поставок и распределение мощностей. В последние годы глобальный рынок медного лома эволюционировал от «транзита через Юго-Восточную Азию» к «многорегиональной перебалансировке».

Фаза I (2018–2020): Юго-Восточная Азия как замена транзитной зоны Китая После запрета на импорт Китаем огромные объемы медного лома из США, Европы и Японии были перенаправлены в Юго-Восточную Азию. Малайзия, Вьетнам и Таиланд стали ключевыми центрами транзита и легкой переработки, где медный лом ввозился под маркировкой «вторичные ресурсы», проходил базовую сортировку или плавку, а затем реэкспортировался в Китай для выплавки.

Фаза II (2021–2024): Ужесточение регулирования и диверсификация потоков По мере возникновения экологических и нормативных проблем страны Юго-Восточной Азии ввели более строгий импортный контроль, что привело к диверсификации потоков. Индия и Ближний Восток emerged as new receiving centers — Индия с её мощной металлургической базой и растущим спросом со стороны downstream, а ОАЭ с политикой свободных портов, которая привлекла множество перерабатывающих заводов. Турция, Саудовская Аравия, Южная Корея и другие игроки также наращивают мощности по переработке, становясь неотъемлемой частью новой глобальной сети потоков.

Третий этап (с 2025 года): Эра многополярной торговли. Торговля медным ломом вступает в новую фазу структурной перестройки. Благодаря быстрому расширению мощностей по переработке в Индии, ОАЭ и Южной Корее, развивающиеся рынки создают комплексные системы плавки и рафинирования. Глобальная торговля медным ломом переходит от зависимости от единого доминирующего рынка к многополярной системе во главе со странами, обладающими преимуществами в политике и производстве. По данным SMM, с 2015 по 2024 год импорт медного лома в Индию и на Ближний Восток стабильно рос — импорт Индии увеличился со 175 тыс. тонн в 2015 году до 330 тыс. тонн в 2024 году.

IV. Геополитическая и будущая динамика

Глобальная торговля медным ломом переходит от ценового драйвера к формированию в основном политикой и соответствием требованиям. Международная торговая политика, экологические стандарты и геополитические трения совместно переопределяют стоимость и структуру трансграничных потоков.

Затяжные торговые противостояния между США и Китаем нарушили традиционные торговые цепочки. Чтобы избежать тарифных барьеров и ограничений по происхождению, некоторые материалы перенаправляются через Юго-Восточную Азию или Мексику, формируя всё более сложные сети поставок. Однако эта «окольная торговля» сталкивается с растущими рисками по мере усиления таможенного контроля и проверки происхождения, что увеличивает сроки очистки и повышает затраты.

Одновременно CBAM ЕС оказывает глубокое влияние на глобальную цепочку поставок металлов. Для азиатских переработчиков и плавильщиков низкоуглеродное производство, зеленая сертификация и прослеживаемость стали обязательными требованиями для сохранения доступа на европейские рынки. В ответ страны Юго-Восточной Азии ускоряют развитие экосистем зеленой плавки — шаг, который стимулирует модернизацию промышленности, но также увеличивает затраты на соответствие.

В перспективе роль Юго-Восточной Азии как мирового центра реэкспорта и переработки медного лома, как ожидается, уменьшится. В то время как экологическое регулирование и импортный контроль будут сдерживать низкосортные операции, Индия и Ближний Восток готовы стать новыми центрами, используя преимущества в затратах, портовую инфраструктуру и открытую инвестиционную политику.

В итоге, под совместным воздействием экологической политики, торговых барьеров и геополитических сдвигов, глобальная торговля медным ломом будет эволюционировать в сторону более экологичных и локализованных цепочек поставок. SMM прогнозирует, что к 2030 году затраты на трансграничную торговлю медным ломом возрастут примерно на 15% по сравнению с текущим уровнем, в то время как прибыль отрасли будет все больше переходить от традиционных трейдеров к интегрированным металлургическим и ориентированным на соблюдение норм предприятиям.

V. Медный лом: от отходов к стратегическому ресурсу

За последние десять лет торговые модели формировались в основном под влиянием политических и геополитических изменений. Однако сегодня реструктуризация потоков медного лома представляет собой не просто перераспределение торговли, а системную промышленную трансформацию.

Соединение геополитических напряженностей, экологического соответствия и углеродных стандартов вместе формирует новый глобальный порядок в области медного лома. Фокус политики сместился с «ограничения и доступа» на «сертификацию и прослеживаемость», а предприятия переходят от «ориентации на экспорт» к «местной переработке и зеленой плавке».

По мере того как страны стремятся к самообеспечению ресурсами и стратегиям циркулярной экономики, ценность меди самой по себе переосмысливается — медный лом больше не является просто восстанавливаемыми отходами, а становится стратегическим материалом, необходимым для энергетического перехода и устойчивости производства.

Предсказуемо, что глобальный рынок медного лома продолжит развиваться в сторону большей прозрачности, стандартизации и устойчивости. Те, кто сможет первыми установить системы, соответствующие требованиям, низкоуглеродные и прослеживаемые, обеспечат решающее преимущество на следующем этапе глобальной конкуренции за медь.