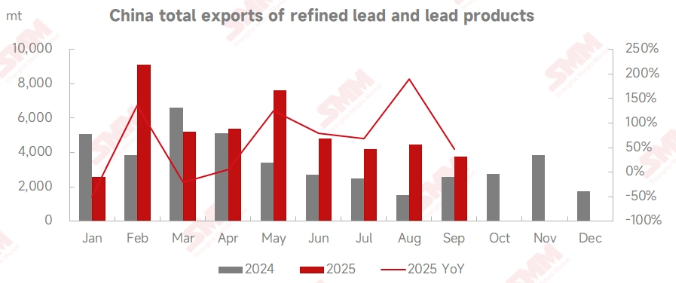

Согласно таможенным данным, экспорт рафинированного свинца из Китая в сентябре 2025 года составил 1 486 тонн, что на 46% меньше по сравнению с предыдущим месяцем, но на 66,1% больше по сравнению с аналогичным периодом прошлого года. Общий объем экспорта рафинированного свинца и свинцовой продукции с января по сентябрь достиг 47 175 тонн, увеличившись на 41,38% по сравнению с аналогичным периодом прошлого года. Что касается импорта, в сентябре Китай импортировал 1 508 тонн рафинированного свинца и 13 864 тонны свинцового сплава. Общий объем импорта рафинированного свинца и свинцовой продукции за первые девять месяцев составил 121 945 тонн, что на 34,87% меньше по сравнению с аналогичным периодом прошлого года.

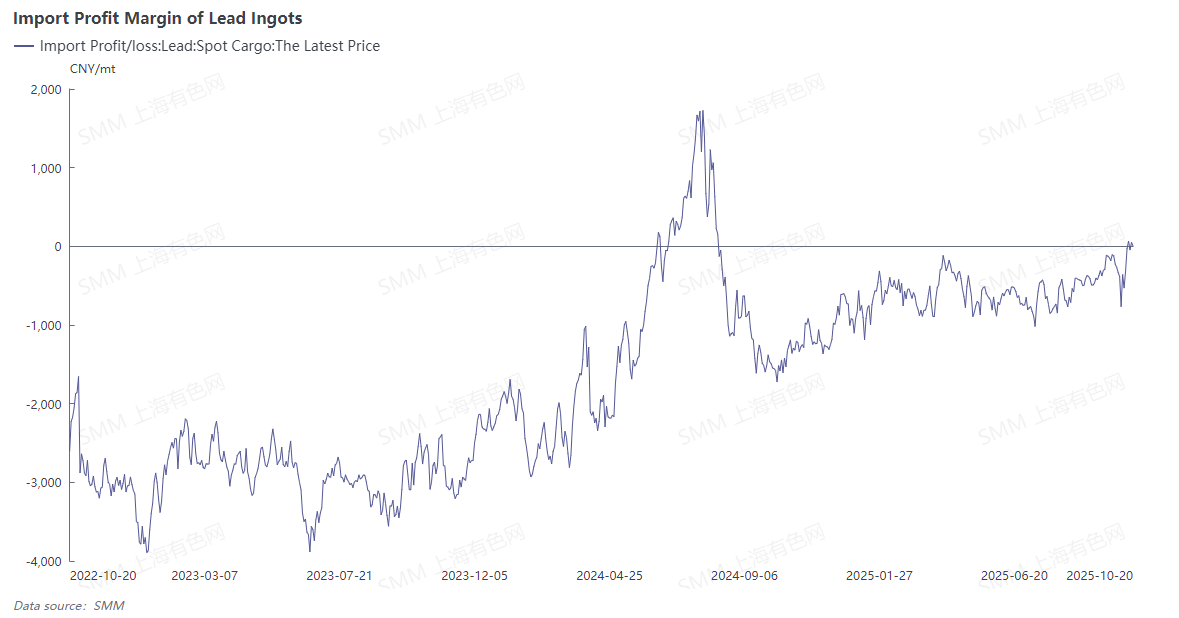

В сентябре спрос и предложение на внутреннем рынке свинцовых слитков снизились. В то же время такие нижепотоковые рынки, как производство свинцово-кислотных аккумуляторов для электровелосипедов и автомобилей, вступили в традиционный пиковый сезон потребления, при этом производители свинцово-кислотных аккумуляторов проявляли более высокий энтузиазм к работе по сравнению с августом. Цены на свинец в начале сентября колебались в определенном диапазоне, а затем в середине месяца решительно повысились, при этом контракт SHFE на свинец 2511 достиг максимума в 17 220 юаней/тонну, открыв окно для импортного арбитража свинцовых слитков. По мере приближения октября ожидания накопления запасов свинцовых слитков во время праздников Национального дня и Среднеосеннего фестиваля в сочетании с запланированным концентрированным возобновлением производства на вторичных свинцовых заводах побудили быков сократить позиции из-за опасений снижения цен. SHFE-свинец ослаб, отдав большую часть своих прибылей, в то время как активность торговли импортным свинцом замедлилась.

В начале октября макроэкономические настроения стали медвежьими, что совпало с накоплением запасов свинца на LME, которые увеличились более чем на 10 000 тонн за неделю. Цены на свинец на LME опустились ниже психологической отметки в 2 000, при этом их общий торговый центр сдвинулся вниз. Краткосрочные макроэкономические неопределенности остаются высокими, а потребление свинца за рубежом оказалось хуже, чем на внутреннем рынке, что повышает вероятность того, что в октябре большее количество свинцовых слитков будет направлено на китайский рынок.

Поскольку техобслуживание на первичных свинцовых заводах на севере Китая еще не завершено, а темпы возобновления производства на вторичных свинцовых производителях оказались медленнее, чем ожидалось, региональная напряженность на внутреннем рынке поставок свинцовых слитков сохранялась в середине октября. Наличие на спотовом рынке оставалось ограниченным, а заводы-производители в целом отказывались снижать цены. Некоторые компании сообщили, что предложения по импорту свинцовых слитков выросли по сравнению с сентябрем. Например, материал, который в сентябре предлагался со скидкой 150-100 юаней/тонну по сравнению со средней ценой SMM №1 на свинец с доставкой на завод, в октябре требовал паритета; некоторые материалы, богатые металлами, такими как сурьма и олово, требовали премии около 100 юаней/тонну за доставку.

Заявление об источниках данных:За исключением общедоступной информации,остальные данные получены SMM на основе открытых сведений,рыночных коммуникаций и внутренней базы данных модели SMM,предназначены только для ознакомления и не являются рекомендацией для принятия решений。