Новости SMM от 10 октября:

Обзор трендов в праздничные дни:

Во время празднования Дня нации торги цинком на Шанхайской фьючерсной бирже были приостановлены, в то время как на Лондонской бирже металлов (LME) цена на цинк продолжала расти, достигнув годового максимума. Конкретно, после открытия торгов LME цинк быстро поднялся выше 3,000 долларов за тонну, а затем удерживался с колебаниями, достигнув нового годового максимума в 3,048 долларов за тонну. По состоянию на закрытие торгов во вторник, LME цинк закрылся на уровне 3,041,5 долларов за тонну, объем торгов увеличился до 13,813 лотов, а открытый интерес вырос до 223,000 лотов по сравнению с уровнем перед праздниками. К во вторник запасы цинка на LME снизились до 38,200 тонн, что на 2,750 тонн меньше, чем до праздников, снижение произошло в основном за счет складов в Сингапуре.

В целом, во время праздников рынок пережил непрерывные макроэкономические события. Внутри страны Комиссия по развитию и реформам официально выпустила четвертую партию сверхдлинных специальных государственных облигаций на сумму 69 миллиардов юаней, чтобы поддержать политику замены потребительских товаров, а Центральный банк провел операции обратного РЕПО на сумму 1,1 триллиона юаней 9 октября. За рубежом данные о вакансиях в США за август, опубликованные перед праздниками, оказались ниже ожиданий, вместе с растущими рисками приостановки работы правительства, что привело к непрерывному падению индекса доллара США и росту LME цинка. Во время праздников данные ADP по занятости в США за сентябрь показали слабость, зафиксировав самое большое падение с 2023 года, а Сенат США снова отклонил временный законопроект о финансировании. Под влиянием проблем с финансированием правительство США впервые за семь лет впало в состояние приостановки работы. Под воздействием чувства избегания рисков со стороны трейдеров, LME цинк продолжал расти. Затем впервые за 12 лет не был опубликован отчет о занятости вне сельского хозяйства, а правительство оставалось в состоянии приостановки, усиливая текущие и будущие неопределенности, LME цинк сохранял колебательную тенденцию.

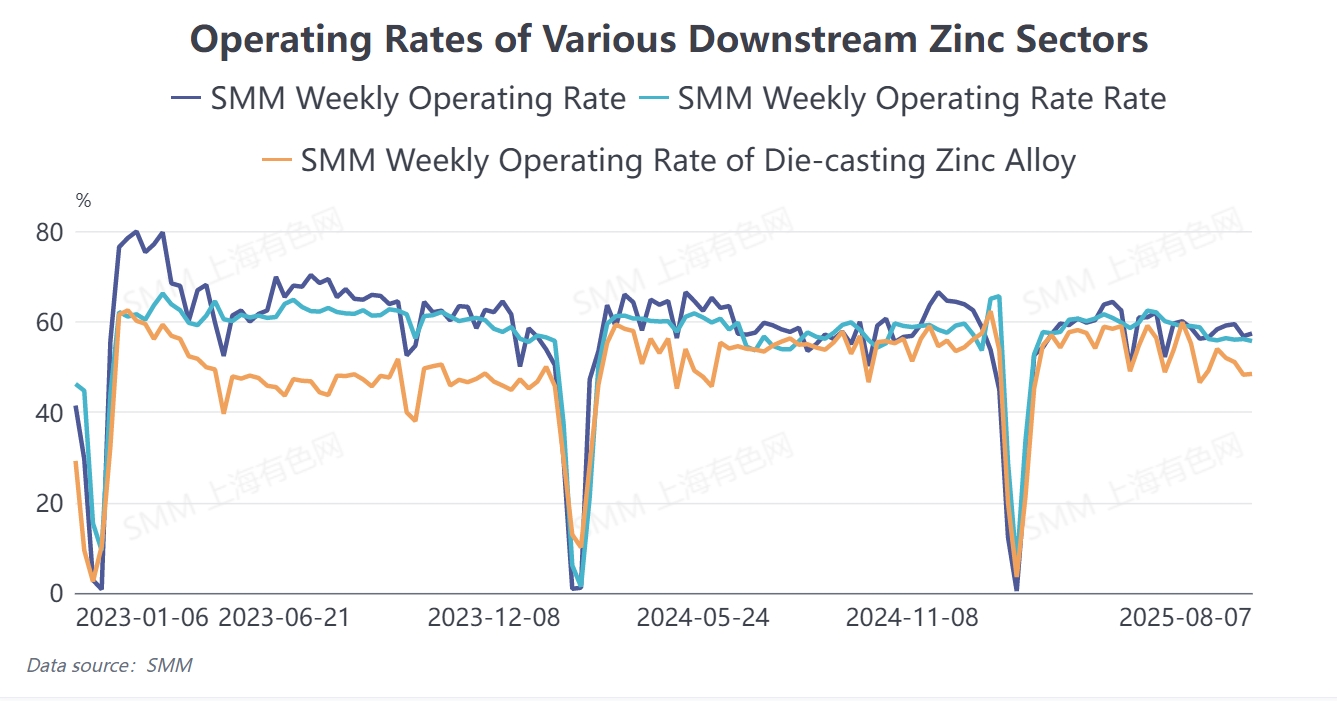

Прогноз цен после праздников: С точки зрения предложения, с постоянным возобновлением производства на некоторых внутренних заводах, SMM ожидает, что производство рафинированного цинка в октябре достигнет 622,700 тонн, что на 22,600 тонн больше, чем в предыдущем месяце, указывая на относительно свободное предложение. С точки зрения спроса, потребление оцинкованной стали в сентябре показало некоторое маргинальное улучшение по сравнению с августом. Хотя конечное потребление литейного цинкового сплава также восстановилось, предприятия сильно пострадали от низкоценных сплавов на рынке. Оксид цинка, благодаря восстановлению спроса в некоторых секторах, также показал общее улучшение уровня загрузки мощностей.

В целом, внутренний рынок сохраняет состояние переизбытка предложения. Однако, тарифы на поставки со стороны предложения достигли пика и начали снижаться, в то время как цены на серную кислоту в большинстве регионов начали корректироваться, что в некоторой степени сжимает маржу металлургических предприятий. В сочетании с ростом цен на вторичное сырье, дальнейшее увеличение производства рафинированного цинка, как ожидается, столкнется с определёнными ограничениями. Со стороны спроса, потребление может сохранить некоторый потенциал, поддерживаемое четвёртым раундом субсидий по программам утилизации. В дальнейшем будет важно отслеживать фактические тенденции внутреннего потребления и изменения в макрополитике.