Европейский механизм корректировки углеродного следа на границе (CBAM): последствия для глобальной алюминиевой промышленности

Что такое CBAM и почему он меняет мировую торговлю

Европейский механизм корректировки углеродного следа на границе (CBAM) — это политика, введенная для предотвращения утечки углерода и обеспечения справедливой конкуренции путем регулирования импорта углеродоемких товаров в ЕС. Запущенный в октябре 2023 года, CBAM нацелен на шесть высокоэмиссионных секторов: цемент, чугун и сталь, алюминий, удобрения, электроэнергия и водород.

В рамках этого механизма импорт из-за пределов Европейской экономической зоны (ЕЭЗ) и Швейцарии столкнется с углеродными затратами, если его производство выбрасывает больше углерода, чем установленный benchmark. Этот подход побуждает как производителей ЕС, так и не входящих в ЕС переходить к низкоуглеродным и более чистым методам производства, чтобы сохранить доступ на рынок ЕС.

График CBAM

В настоящее время CBAM находится в переходном периоде, который начался в октябре 2023 года и продлится до декабря 2025 года. В этот период предприятия в шести углеродоемких секторах обязаны отчитываться об импортных выбросах, но без каких-либо финансовых обязательств, связанных с заявленными значениями импортированного углерода. Это позволяет импортерам в ЕС и экспортерам из-за пределов ЕС адаптироваться к предстоящему внедрению CBAM, которое официально начнется 1 января 2026 года.

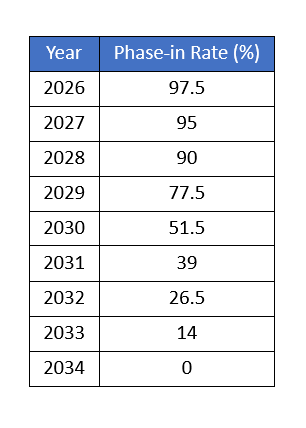

С 2025 по 2034 год CBAM пройдет свою начальную фазу реализации, в течение которой предприятия должны будут платить на основе значений выбросов углерода своего импорта. С 2026 по 2034 год будут проводиться корректировки ценообразования на углерод, которые функционально действуют как сокращение платежей, которые являются наибольшими в 2026 году (то есть вы платите меньше всего в 2026 году). Ежегодно эта корректировка платежа снижается вплоть до 2034 года, когда корректировки ценообразования на углерод не будет, и предприятия должны будут нести полное бремя любого углеродного импорта, который они осуществляют.

Внутри механизма: как CBAM рассчитывает углеродные затраты

Внутри механизма: как CBAM рассчитывает углеродные затраты

ЕС еще не опубликовал окончательные детали ценообразования на углерод, которые ожидаются в начале 2026 года, согласно письму Герассимоса Томаса, генерального директора по налогообложению и таможенному союзу Европейской комиссии, McCloskey. Однако структура механизма ценообразования CBAM уже была outlined.

Импортеры продукции из шести целевых отраслей должны будут приобретать сертификаты CBAM для товаров, подпадающих под указанные коды ТН ВЭД. Для алюминия эти коды включают 7601, 7603–7608, 7609.00.00, 7610, 7611.00.00, 7612, 7613.00.00, 7614 и 7616.

Некоторые коды, такие как 7602 (алюминиевые отходы и лом) и 7615 (бытовые алюминиевые изделия, например, столы, кухонная утварь или санитарно-технические изделия), исключены, поскольку они считаются либо уже углеродно-нейтральными, либо «слишком переработанными или сложными». Аналогичным образом, компоненты, такие как двери и кузова автомобилей, хотя обычно перечисляются под КН 7610, также освобождены, поскольку представляют собой сложные сборки, состоящие из множества деталей, и относятся к продуктам, которые являются «слишком переработанными или сложными».

Для товаров, подпадающих под сферу действия СУУ, импортёры ЕС должны приобретать сертификаты, соответствующие их удельной углеродоёмкости относительно эталона СУУ для каждого кода КН. Стоимость СУУ рассчитывается следующим образом:

Ключевые термины:

т CO2-экв./т : Тонны выбросов CO2 на тонну продукта

Встроенные выбросы : Проверенная удельная углеродоёмкость (в т CO2-экв./т) импортируемого продукта, аккредитованная утверждёнными в ЕС органами верификации

Эталон СУУ : Эталон допустимых т CO2-экв./т для каждого различного продукта; официальные эталоны СУУ ещё не опубликованы

Коэффициент поэтапного внедрения СУУ : Годовая корректирующая (скидочная) ставка эталона, которая ежегодно снижается до достижения 0 в 2034 году

Стоимость ЕАВ : Разрешения Системы торговли выбросами ЕС, цена сертификата СУУ за т CO2-экв./т; официальные стоимости ЕАВ ещё не опубликованы

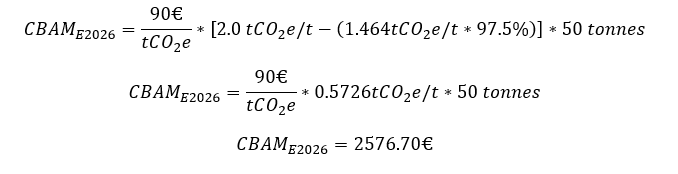

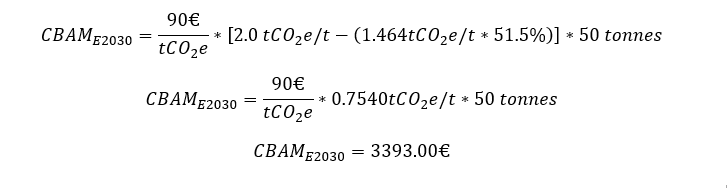

Пример расчёта:

Импорт 50 тонн необработанного алюминия КН7601 с 2,0 т CO2-экв./т и предполагаемой стоимостью ЕАВ 90 евро за т CO2-экв./т рассчитывается следующим образом:

2026

2030

Победители и проигравшие: Кто выигрывает и кто платит по СУУ

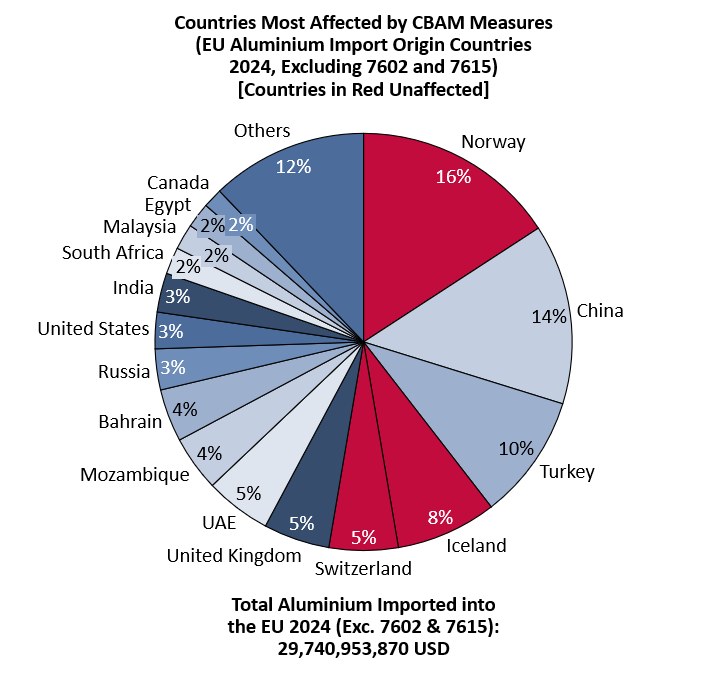

Поскольку СУУ применяется только к импорту из-за пределов ЕС, внутриевропейская торговля (например, торговля алюминием между Германией и Францией) остаётся незатронутой. Норвегия, Лихтенштейн, Швейцария и Исландия также освобождены от действия механизма ввиду их тесных торговых отношений с ЕС или наличия эквивалентных углеродных норм, признанных ЕС и СУГ。

Однако экспортёры алюминия в ЕС, за исключением лома алюминия и высокопереработанной продукции, столкнутся с наибольшими трудностями после начала выплат по СУГ в 2026 году。 Согласно данным по экспорту алюминия за 2024 год (исключая товары с кодами ТН ВЭД 7602 и 7615), на Норвегию, Исландию и Швейцарию приходится 29% общей стоимости импорта алюминия ЕС в долларах США в 2024 году, но на них не распространяется ценообразование СУГ。

В отличие от них, экспортёры из Китая, Турции, ОАЭ, Мозамбика и Бахрейна окажутся наиболее уязвимыми, с совокупным экспортом в ЕС на сумму 11,065 млрд долларов США, что составляет 37% от общей стоимости импорта ЕС в 2024 году。 В целом, наибольшее влияние ожидается на азиатских экспортёров, за которыми closely следуют экспортёры из Африки и Северной Америки。

Не входящие в ЕС европейские страны, такие как Великобритания, Сербия и Босния и Герцеговина, также затронуты。 Однако это может измениться по мере развития их политического и регуляторного ландшафта。 Например, Сербия и Босния и Герцеговина стремятся к вступлению в правовое поле ЕС, что в конечном итоге освободит их экспорт от обязательств по СУГ。 Тем временем Великобритания разрабатывает параллельную систему углеродного ценообразования и ведёт переговоры с ЕС о временном освобождении в 2026 году, которое продлится до 2027 года, когда ожидается сближение двух систем。

Взгляд вперёд: Новая эра углеродной ответственности

В заключение, Механизм корректировки углеродного следа на границе Европейского союза знаменует собой шаг к интеграции углеродной ответственности в международную торговлю。 Для глобальной алюминиевой отрасли и других углеродоёмких секторов СУГ представляет собой как вызов, так и возможность, подталкивая экспортёров по всему миру к декарбонизации и прозрачности в условиях глобальных усилий по декарбонизации, а не ограничивая борьбу с изменением климата лишь развитыми странами。

Поскольку ЕС ещё не опубликовал окончательные расходы на авторизацию и ориентиры выбросов СВАМ, SMM будет внимательно следить за предстоящими обновлениями от Европейской комиссии и соответствующих органов и сообщать о любых изменениях.

![Фьючерсы на алюминиевые сплавы резко выросли, оказались под давлением и откатились, спотовый алюминий последовал вверх на фоне вялых сделок [Ежедневный обзор цен на ADC12]](https://imgqn.smm.cn/usercenter/EutUV20251217171724.jpeg)