Новости SMM от 30 сентября:

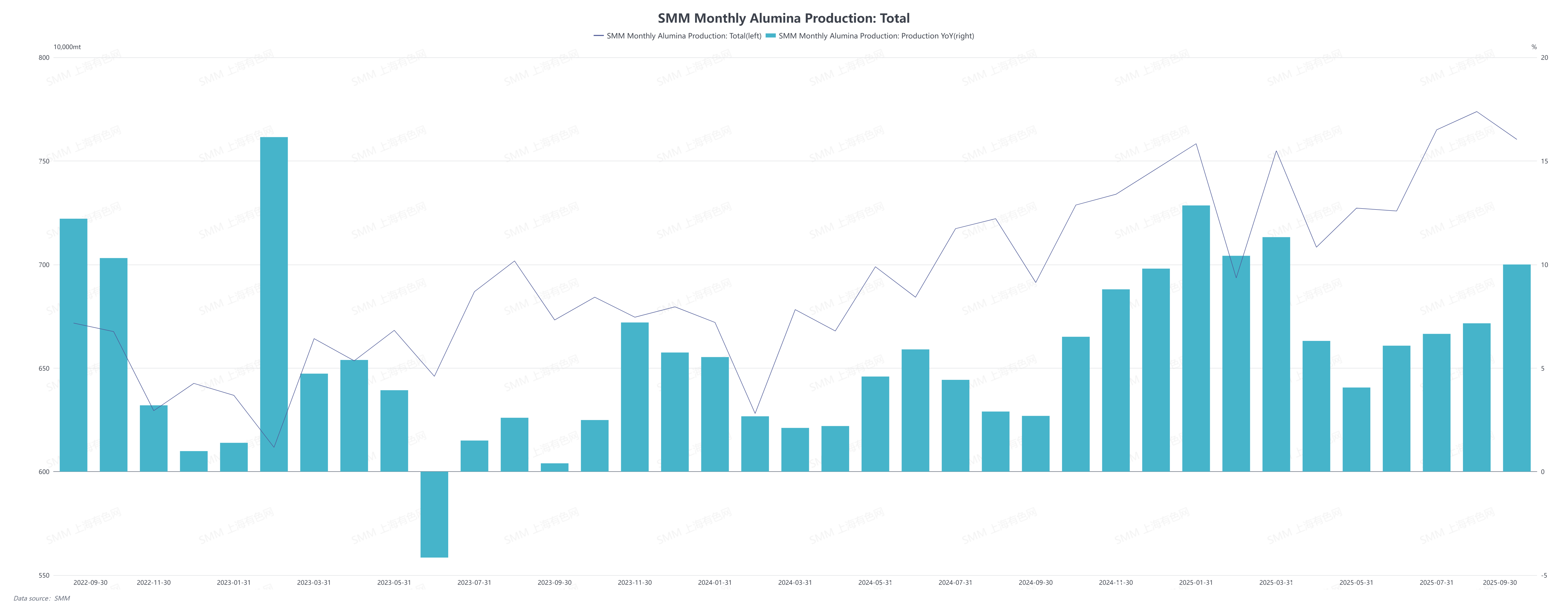

Согласно данным SMM, производство металлургического глинозема в Китае в сентябре 2025 года (30 дней) увеличилось на 1,52% по сравнению с предыдущим месяцем и на 10,00% по сравнению с прошлым годом. По состоянию на конец сентября, установленная мощность производства металлургического глинозема в Китае составляла около 110,32 миллиона тонн, фактическая эксплуатируемая мощность выросла на 1,54% по сравнению с предыдущим месяцем, а коэффициент использования мощностей составил 80,23%.

Среднесуточное производство глинозема в этом месяце немного увеличилось, но темпы роста были ограничены следующими факторами: в начале месяца из-за мероприятия «Парад 3 сентября» некоторые заводы по производству глинозема на севере временно снизили нагрузку на кальцинаторы во время парада. В то же время некоторые предприятия на юге проводили плановые регулярные ремонты, что также привело к снижению нагрузки на кальцинаторы. Кроме того, падение цен на глинозем сократило прибыль предприятий, что охладило их энтузиазм к увеличению производства. К середине-концу сентября, когда ограничения, связанные с парадом, и регулярные ремонты завершились, коэффициенты использования мощностей предприятий постепенно восстановились, что способствовало небольшому увеличению производства за весь месяц. Несмотря на падение спотовых цен в сентябре, что привело к сокращению прибыли, расчеты на основе среднемесячной цены все еще показывали некоторую прибыль. В результате предприятия по производству глинозема не планировали сокращать производство или проводить ремонты в сентябре, и общий коэффициент использования мощностей оставался на относительно высоком уровне.

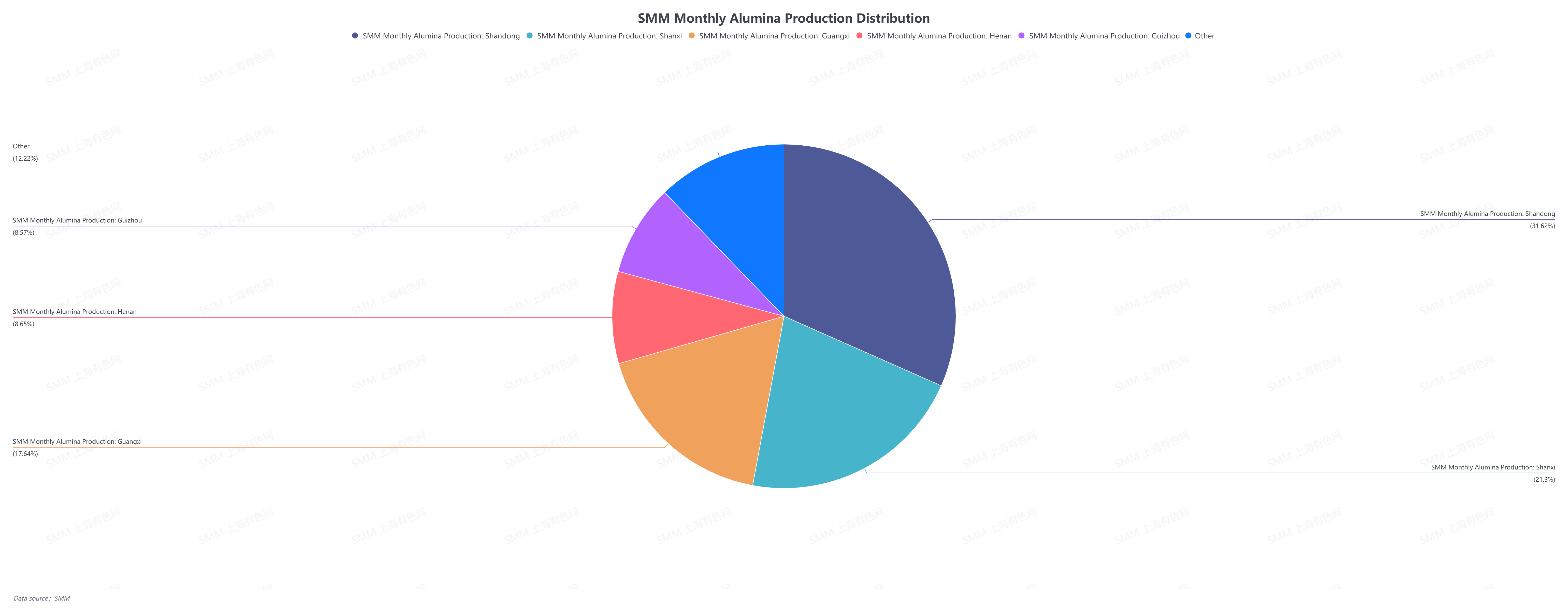

С точки зрения регионального распределения:

В сентябре разница в ценах между северным и южным рынками глинозема внутри страны была значительной. В начале месяца плановые ремонты на предприятиях южного региона привели к небольшому сокращению предложения, что поддерживало цены и удерживало их на стабильном уровне. К середине-концу сентября, когда предложение восстановилось, дополненное импортом глинозема и «перемещением товаров с севера на юг», намерения держателей поддерживать цены на юге немного ослабли. Под влиянием низких цен на источники с севера и импорт, спотовые цены на глинозем на юге снизились. Однако рентабельность производственных мощностей по производству глинозема на юге остается относительно хорошей, и пока не сообщалось о каких-либо сокращениях производства.

В отличие от этого, котировки на северном рынке находились под давлением на протяжении всего месяца, сохраняя тенденцию к снижению. В октябре ожидается, что среднемесячная цена опустится ниже наличных затрат для предприятий с высокой себестоимостью, и некоторые компании, вероятно, понесут убытки и сократят производство.

Прогноз на следующий месяц:

Рынок глинозема, как ожидается, продолжит оставаться в состоянии избытка в октябре. С наступлением октября среднемесячная цена, вероятно, будет подвергаться давлению на снижение и постепенно приближаться к уровню затрат. Некоторые предприятия с высокими затратами, скорее всего, столкнутся с убытками и могут активно принимать меры по сокращению производства и ремонту. По мере сокращения предложения текущая ситуация избытка, возможно, несколько ослабнет. Однако, поскольку корректировки спроса и предложения требуют времени, цены, вероятно, останутся слабыми и нестабильными. В октябре ожидается снижение производственных мощностей глинозема, и объем выпуска отрасли, предположительно, составит около 88,98 миллионов тонн.

![Дно рынка закрепляется, крупные игроки набавляют цены для создания рынка [Ежедневный обзор цен на алюминий в Южном Китае от SMM]](https://imgqn.smm.cn/usercenter/TFHUe20251217171651.jpg)