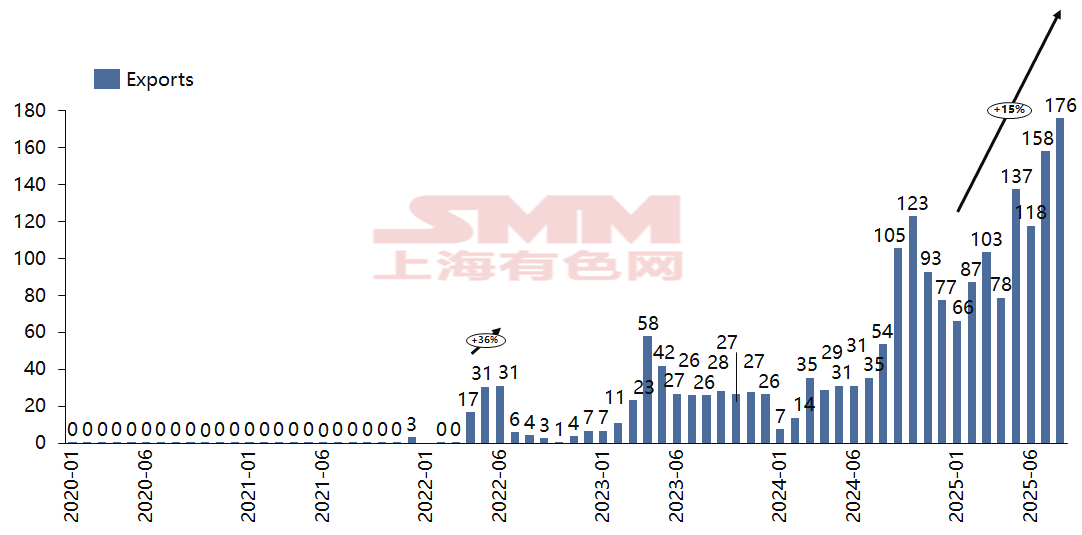

■ Экспорт стального сляба увеличился в несколько раз До 2022 года ежегодный экспорт стального сляба из Китая составлял менее 100 000 тонн. К 2022 году общий годовой объем экспорта вырос более чем в тысячу раз по сравнению с предыдущим годом и достиг 1,0269 млн тонн, при этом наибольший объем экспорта пришелся на второй квартал. Это было в первую очередь связано с конфликтом между Россией и Украиной, который привел к сокращению международного предложения сляба, поднял цены в некоторых странах до исторических максимумов и заставил Китай возобновить свой бизнес по экспорту сляба.

Рисунок 1: Ежемесячный экспорт стального сляба из Китая, 2021 г. — август 2025 г. (10 000 тонн)

Источник данных: Главное таможенное управление С 2024 по 2025 год экспорт сляба из Китая достиг новых высот. Общий объем экспорта в 2024 году составил 6,3439 млн тонн, что на 93,42% больше по сравнению с предыдущим годом. Согласно данным Главного таможенного управления, в августе 2025 года Китай экспортировал 1,76 млн тонн стального сляба, что на 12% больше по сравнению с предыдущим месяцем и на 230% больше по сравнению с аналогичным периодом прошлого года. Совокупный объем экспорта сляба с января по август 2025 года составил 9,24 млн тонн, что на 292% больше по сравнению с аналогичным периодом прошлого года, и в течение года скоро будет превышен рубеж в 10 млн тонн. Рост данных за последние два года в основном объясняется сильным международным протекционистским ответом на чрезмерный рост экспорта стали из Китая. В 2024 году китайская сталелитейная промышленность столкнулась с более чем 90 антидемпинговыми делами, в первую очередь касающимися холоднокатаного и горячекатаного листового и плитного проката. Полуфабрикаты, такие как стальной сляб, столкнулись с относительно меньшим количеством антидемпинговых мер, что открывает новые возможности для отечественных экспортных трейдеров.

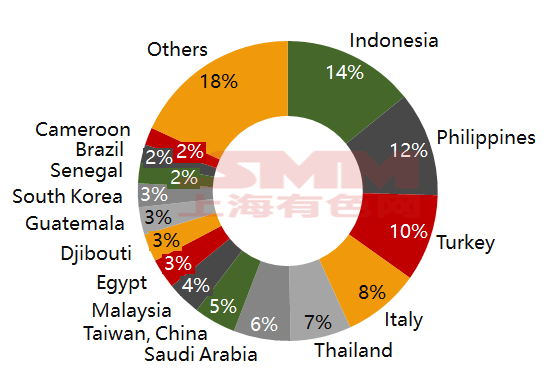

■ Юго-Восточная Азия и Ближний Восток являются основными направлениями экспорта стального сляба из Китая

Рисунок 2: Региональное распределение экспорта стального сляба из Китая, январь — август 2025 года

Источник данных: Главное таможенное управление Что касается направлений экспорта, то с января по август 2025 года десятью основными направлениями экспорта стального сляба из Китая стали Индонезия, Филиппины, Турция, Италия, Таиланд, Саудовская Аравия, Китайский Тайбэй, Малайзия, Египет и Джибути. Следует отметить, что Малайзия поднялась с 27-го места в прошлом году на 8-е место в этом году, при этом данные по экспорту появились только в ноябре — декабре прошлого года. Юго-Восточная Азия и Ближний Восток стали основными направлениями экспорта сляба из Китая, что обусловлено сильным ростом спроса на инфраструктурное строительство в этих развивающихся рынках. Однако местные мощности по прокатке стали относительно недостаточны, что приводит к резкому росту спроса на импортный сляб. Китайский сляб быстро заполнил этот пробел в поставках благодаря своему ценовому преимуществу. В то же время некоторые китайские сталелитейные заводы в странах АСЕАН использовали китайский сляб для сокращения процессов плавки и прокатки, снижая использование импортного железной руды, эффективно заменяя австралийскую и бразильскую железную руду китайским слябом.

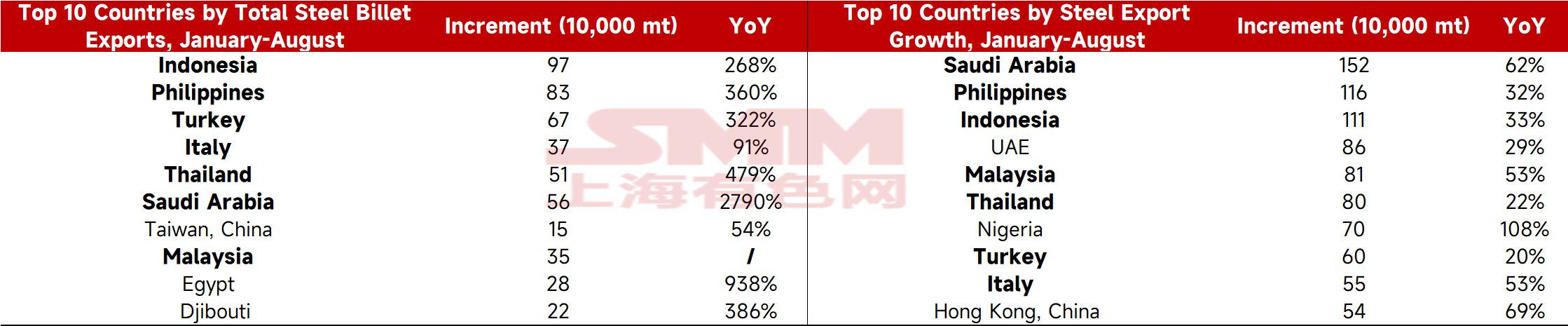

Таблица 1: Сравнение общего объема экспорта стального сляба и общего объема экспорта стальной продукции, 2025 год

Источник данных: Главное таможенное управлениеИнтересное наблюдение заключается в том, что с января по август 2025 года семь стран оказались в числе десяти основных направлений экспорта китайской продукции из стали и заготовок по годовому приросту. Все десять основных направлений экспорта заготовок показали значительный годовой рост, причем увеличение для Саудовской Аравии превысило тысячу раз.

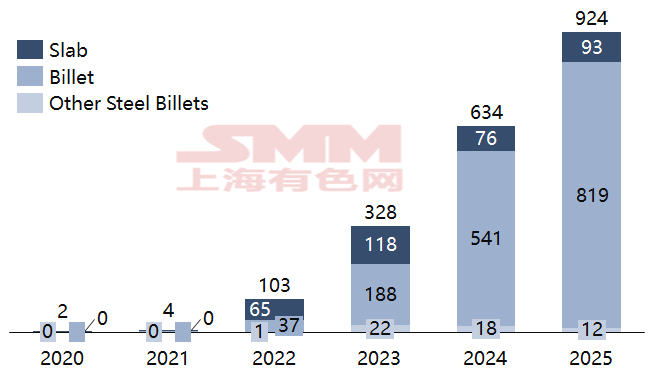

■ С 2023 года заготовки превзошли слитки как основной вид экспорта стальных заготовок

Рисунок 3: Разбивка по видам экспорта стальных заготовок Китая, 2020-август 2025

Источник данных: Генеральная администрация таможни Данные таможни показывают, что до 2022 года объемы экспорта слитков и заготовок были сопоставимы, а в 2022 году экспорт слитков даже немного превышал экспорт заготовок. Ситуация изменилась с 2023 года, когда объем экспорта заготовок превысил объем экспорта слитков. С января по август 2025 года экспорт слитков составил 930,000 тонн, что составляет 10,07%, в то время как экспорт заготовок достиг 8,19 миллионов тонн, что составляет 88,65%. Экспорт других стальных заготовок составил 117,500 тонн, что составляет 1,27%. Слабый внутренний спрос на длинномерную продукцию был необходимым условием для значительного роста экспорта заготовок. Постоянный спад конечного спроса от таких секторов, как недвижимость, привел к непрерывному снижению рентабельности длинномерной продукции (например, арматуры, профилей). С октября прошлого года преимущество цены арматуры над заготовками постоянно сокращалось, а премии за переработку значительно упали, что еще больше сжало маржу прибыли в сегменте длинномерной продукции. В то же время листовая и плоская продукция сталкивается с большим количеством антидемпинговых барьеров, создавая возможность для экспорта заготовок.

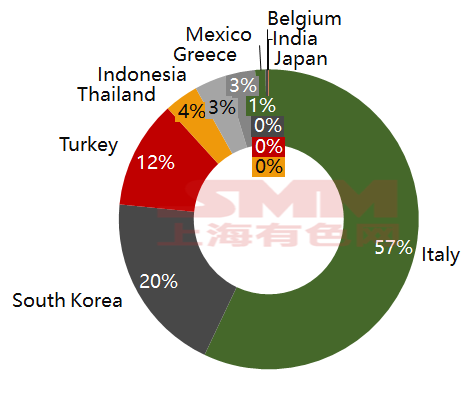

■ Экспорт слитков имеет меньше направлений, Италия занимает половину

Рисунок 4: Региональное распределение экспорта слитков Китая, январь-август 2025

Источник данных: Генеральная администрация таможни Конкретно, рассматривая экспорт по странам для различных видов продукции за первые восемь месяцев, экспорт слитков шел только в десять направлений. Италия была крупнейшим направлением экспорта слитков, с объемом 530,700 тонн, что составляет 57,04%. Южная Корея заняла второе место, с 181,800 тонн, что составляет 19,55%. Турция заняла третье место, с 108,400 тонн, что составляет 11,65%.

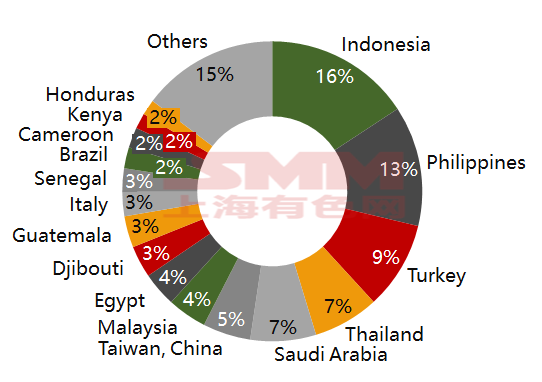

■ Индонезия является крупнейшим направлением экспорта заготовок Китая, занимая 16%

Рисунок 5: Региональное распределение экспорта заготовок Китая, январь-август 2025

Источник данных: Генеральная администрация таможниЭкспортные направления для слитков стали более разнообразны. Индонезия была крупнейшим направлением, с экспортом 1,2882 миллиона тонн с января по август 2025 года, что составляет 15,73%. Филиппины заняли второе место, с 1,0626 миллиона тонн, что составляет 12,98%. Турция стала третьим по величине направлением экспорта слитков, с 775,2 тысячи тонн, что составляет 9,47%. Четвертое по десятое места заняли Таиланд, Саудовская Аравия, Тайвань Китай, Малайзия, Египет, Джибути и Гватемала.

■ Будущее направление экспорта стальных слитков 25 июня 2025 года Цзян Вэй, заместитель секретаря партийного комитета, вице-председатель и генеральный секретарь Китайской ассоциации черной металлургии (CISA), заявил на семинаре по зеленому и низкоуглеродному развитию, что экспорт слитков за первые четыре месяца 2025 года уже превысил общий объем за весь 2023 год, что в определенной степени подняло цены на руду. Как полуфабрикат, рост экспорта слитков ущемляет внутренние мощности глубокой переработки, потребляет внутреннюю невозобновляемую энергию и материалы, оставляя загрязнители и выбросы углерода, препятствует модернизации сталелитейной промышленности и усиливает низкоуровневую рыночную конкуренцию. Ассоциация предложила соответствующим государственным министерствам рекомендации по ограничению экспорта слитков. В долгосрочной перспективе экспорт слитков действительно имеет негативное влияние на развитие китайской сталелитейной промышленности. Однако в краткосрочной перспективе это кажется оправданным: недостаточный внутренний спрос создает давление на продажи сталелитейных заводов, в то время как антидемпинговые трения против листового и плоского проката усиливаются. Хотя цены на экспорт слитков больше не совпадают с ценами на арматуру, как это было в прошлом году, «увеличение экспорта слитков» кажется важным способом снижения давления. С другой стороны, антидемпинговые расследования против слитков также увеличиваются. Например, в июне этого года Пакистан начал закатное антидемпинговое расследование в отношении китайских непрерывнолитых слитков, а в сентябре Египет начал защитное расследование в отношении импорта стальных слитков. Если объем экспорта внутренних слитков снова увеличится, они могут столкнуться с большим количеством антидемпинговых расследований, что создаст давление на устойчивое развитие экспорта слитков. Балансировка внутреннего спроса и предложения и увеличение экспорта высококачественных слитков является правильным путем вперед. *Данный отчет является оригинальной работой и/или компиляцией, созданной компанией SMM Information & Technology Co., Ltd. (далее именуемой «SMM»). SMM законно владеет авторскими правами, которые защищены Законом об авторском праве Китайской Народной Республики и другими применимыми законами, регламентами и международными договорами. Без письменного разрешения запрещается воспроизводить, изменять, продавать, передавать, демонстрировать, переводить, компилировать, распространять или раскрывать вышеупомянутое содержание любому третьему лицу в любой другой форме, или разрешать любому третьему лицу использовать его. В противном случае, при обнаружении, SMM будет принимать юридические меры для преследования ответственности за нарушение, включая, но не ограничиваясь, требованием возмещения убытков за нарушение договора, возврата неосновательного обогащения и компенсации прямых и косвенных экономических потерь.

-

-

-

-

Содержание, содержащееся в этом отчете, включая, но не ограничиваясь, информацию, статьи, данные, диаграммы, изображения, звуки, видео, логотипы, рекламу, товарные знаки, коммерческие наименования, доменные имена, макеты, а также любую или всю информацию, защищено Законом об авторском праве Китайской Народной Республики, Законом о товарных знаках Китайской Народной Республики, Законом о недобросовестной конкуренции Китайской Народной Республики и другими применимыми законами, регламентами и международными договорами, касающимися авторских прав, прав на товарные знаки, права на доменные имена, права на коммерческую информацию и другие юридические права. Оно принадлежит или контролируется SMM и его соответствующими правообладателями. Без письменного разрешения ни одно учреждение или лицо не может воспроизводить, изменять, использовать, продавать, передавать, демонстрировать, переводить, компилировать, распространять или раскрывать вышеупомянутое содержание любому третьему лицу в любой другой форме, или разрешать любому третьему лицу использовать его. В противном случае, при обнаружении, SMM будет принимать юридические меры для преследования ответственности за нарушение, включая, но не ограничиваясь, требованием возмещения убытков за нарушение договора, возврата неосновательного обогащения и компенсации прямых и косвенных экономических потерь. Взгляды, изложенные в этом отчете, основаны на информации, собранной на рынке, и комплексных оценках исследовательской команды SMM. Предоставленная в отчете информация предназначена только для справки, и пользователи берут на себя все риски. Этот отчет не является прямым инвестиционным исследовательским советом. Клиенты должны принимать решения осторожно и не использовать этот отчет для замены их независимого суждения. Любые решения, принятые клиентами, не связаны с SMM. Кроме того, SMM не несет ответственности за любые связанные убытки или обязательства, возникающие вследствие несанкционированного или незаконного использования взглядов, изложенных в этом отчете. SMM оставляет за собой право вносить изменения и предоставлять окончательное толкование условий данного заявления.

![[SMM Steel] Ежедневный отчет SMM о мировом рынке стали, 6 августа](https://imgqn.smm.cn/usercenter/SduBz20251217171716.jpg)

![[SMM Analysis] Слабый спрос на строительную сталь в межсезонье](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)