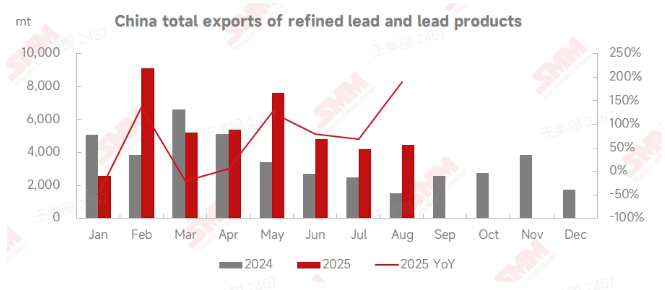

Согласно таможенным данным, экспорт рафинированного свинца из Китая в августе 2025 года составил 2 752 тонны, увеличившись на 53,37% по сравнению с предыдущим месяцем и на 1 417,05% по сравнению с аналогичным периодом прошлого года. Совокупный экспорт рафинированного свинца и свинцовой продукции с января по август достиг 43 397 тонн, увеличившись на 40,97% по сравнению с аналогичным периодом прошлого года. Что касается импорта, в августе Китай импортировал 1 821 тонну рафинированного свинца и 13 380 тонн свинцовых сплавов. Общий объем импорта рафинированного свинца и свинцовой продукции за первые восемь месяцев составил 106 541 тонну, сократившись на 26,12% по сравнению с аналогичным периодом прошлого года.

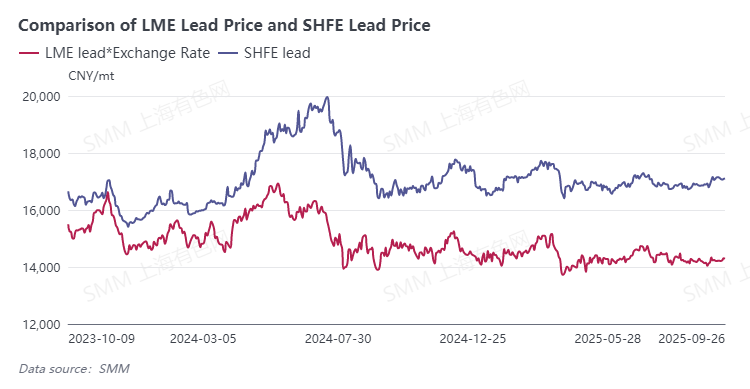

В августе на внутреннем рынке свинцовых слитков наблюдался рост как спроса, так и предложения. Однако из-за ограничений в потреблении и поставках сырья дефицит свинцовых слитков не возник, что оказало ограниченную поддержку ценам на свинец, а также препятствовало импорту свинцовых слитков. Контракт SHFE на свинец 2511 в течение месяца колебался около 16 850 юаней/тонну, достигнув максимума в 16 995 юаней/тонну, сталкиваясь с очевидным сопротивлением на более высоких уровнях.

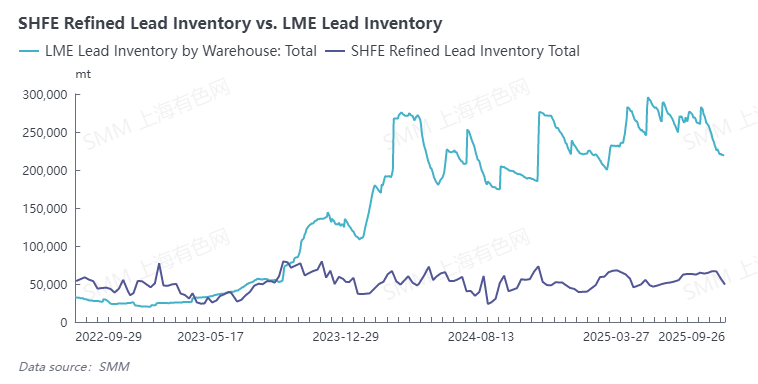

В начале августа число рабочих мест в несельскохозяйственном секторе США за июль увеличилось на 73 000, что значительно ниже ожидаемых 110 000. Недовольный данными Трамп отстранил от должности комиссара Бюро статистики труда, в результате чего ожидания снижения процентных ставок резко возросли в одночасье. Поскольку индекс доллара США резко упал и ослаб, цены на свинец на LME колебались с ростом, достигнув максимума в 2 019 долларов/тонну. В конце августа запасы свинца на LME резко увеличились более чем на 20 000 тонн, значительно снизив центр движения цен на свинец на LME.

С точки зрения соотношения цен на свинец SHFE/LME условия импорта свинцовых слитков в августе были относительно слабыми. Однако, учитывая структуру запасов внутри страны и за рубежом, запасы за рубежом были существенно выше, чем внутри страны в течение месяца, и определенный объем импортированного сырого свинца продолжал поступать на внутренний рынок.

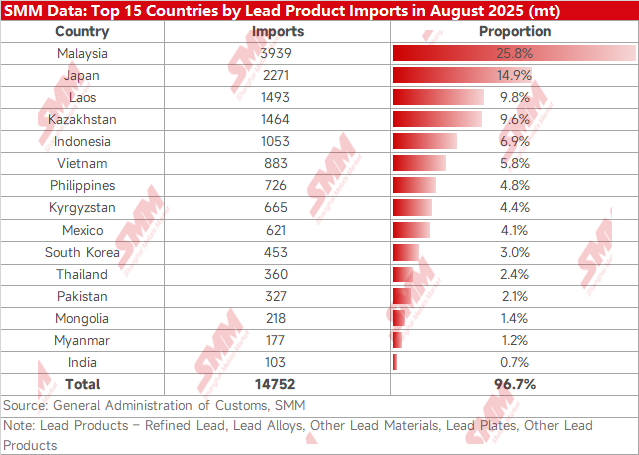

Основными странами-поставщиками импортированного рафинированного свинца, свинцовых сплавов, свинцовых пластин, свинцовой продукции и других свинцовых изделий в августе были Малайзия, Япония, Лаос, Казахстан и Индонезия.

В сентябре число предприятий по производству первичного и вторичного свинца, проходящих техническое обслуживание, увеличилось. Сокращение поставок свинцовых слитков привело к снижению запасов, поддерживая повышение центра цен. Однако разница в тенденциях поставок между свинцовыми концентратами (дальнейшее ужесточение) и ломом (относительно свободные поставки) в сочетании с ограниченными ожиданиями относительно пика потребительского сезона ограничили рост цен на свинец. Тем не менее, рост цен по-прежнему стимулировал приток импортного свинца, а усиление конкуренции между поставщиками привело к снижению котируемых премий по сравнению с августом. Например, поставки японского чернового свинца в порт Шанхая в августе котировались на уровне паритета со средней ценой SMM #1 свинца на условиях самовывоза, но к середине-концу сентября обильные поставки импортного свинца снизили премии до дисконта в 100–150 юаней за тонну. В итоге, SMM ожидает, что импорт свинцовых чушек в сентябре может увеличиться по сравнению с августом.

Заявление об источнике данных:

Все данные, за исключением общедоступной информации, обрабатываются SMM на основе общедоступной информации, рыночных обменов и с опорой на внутренние базы данных и модели SMM. Эти данные предназначены только для reference и не являются рекомендацией для принятия решений.