24 сентября 2025 года компания Freeport объявила о сокращении добычи на своём проекте по производству медного концентрата Грасберг в Индонезии из-за форс-мажорных обстоятельств — это один из наиболее сильно повлиявших на рынок шоков для медного комплекса в текущем году. Компания также снизила производственные ориентиры на 2025 и 2026 годы, что вызвало резкое внимание рынка и подтолкнуло цену меди на ЛБМ вверх примерно на 3.5% в тот же день. К 25 сентября 2025 года цена меди на ЛБМ достигла максимума с начала года в 10 485 долларов за тонну. Ниже приведён краткий анализ влияния сокращения добычи на Грасберге на рынок электролитной/рафинированной меди.

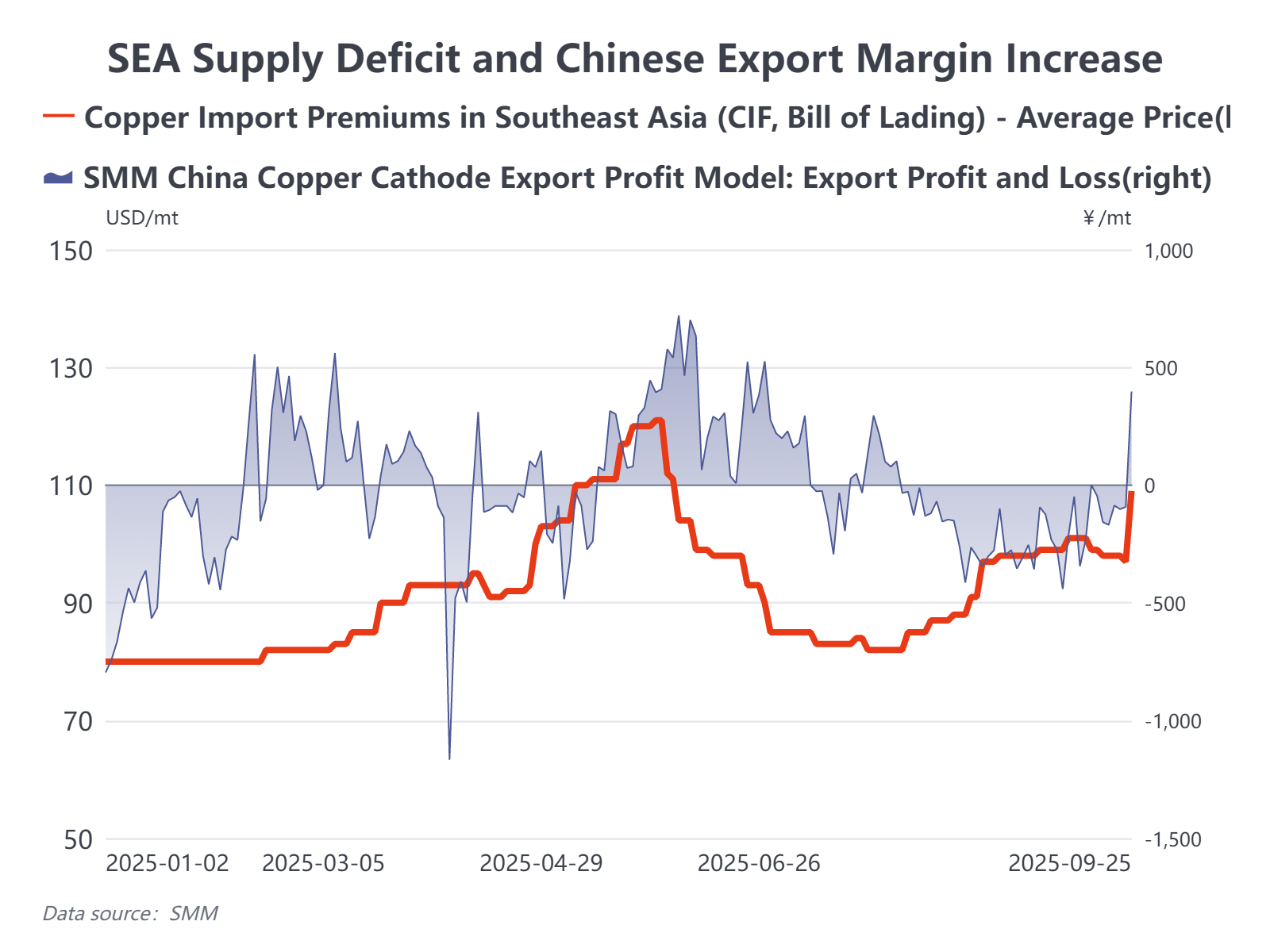

1. Поставки в Юго-Восточной Азии пострадали дополнительно — спотовые премии могут достичь максимумов с начала года

Freeport сообщила, что форс-мажор сократит оставшийся объём добычи на Грасберге в 2025 году на 250–260 тысяч тонн, а общегодовой ориентир на 2026 год — примерно на 270 тысяч тонн. В совокупности это подразумевает потерю около 500 тысяч тонн меди в следующие 12–15 месяцев. Хотя Freeport ожидает поэтапного восстановления с 2027 года, она также предупредила о потенциальных дополнительных потерях в 100–200 тысяч тонн. Грасберг является основным источником сырья для индонезийских плавильных заводов Гресик и Маньяр. По оценкам SMM, сбой может сократить производство рафинированной меди в Индонезии в четвертом квартале 2025 года примерно на 40 тысяч тонн в месяц, большая часть которой была предназначена для долгосрочных контрактов, обслуживающих рынок Юго-Восточной Азии. С момента остановки плавильного завода PSR ранее в этом году поставки рафинированной меди в Юго-Восточной Азии уже были очень нестабильными; данное событие further disrupts an already fragile supply chain, и региональные премии явно выросли.

2. Увеличение маржи импорта в Китае — но прибыль ограничена

Внутреннее потребление в сентябре не показало существенного роста, и приближаются праздники в честь Дня образования КНР. Скачок цен открыл окно для экспорта с точки зрения чистого арбитража, и некоторые плавильные заводы могут быть заинтересованы в краткосрочном экспорте. Однако отсутствие льготного освобождения/зачёта налогов (и структура механизма экспортных налогов/возмещений) сжимает прибыльность экспорта после недавнего быстрого роста цен. Используя предыдущие предположения о закупке руды около 9 900–10 000 долларов за тонну, дополнительные налоговые/сборовые воздействия составляют примерно 500 юаней за тонну, что означает, что экспортные маржи не так привлекательны, как могут предполагать заголовки цен. SMM ожидает, что некоторые заводы будут экспортировать рафинированную медь в октябре, чтобы помочь восполнить недостаток в Юго-Восточной Азии, но объемы, вероятно, будут ограничены.

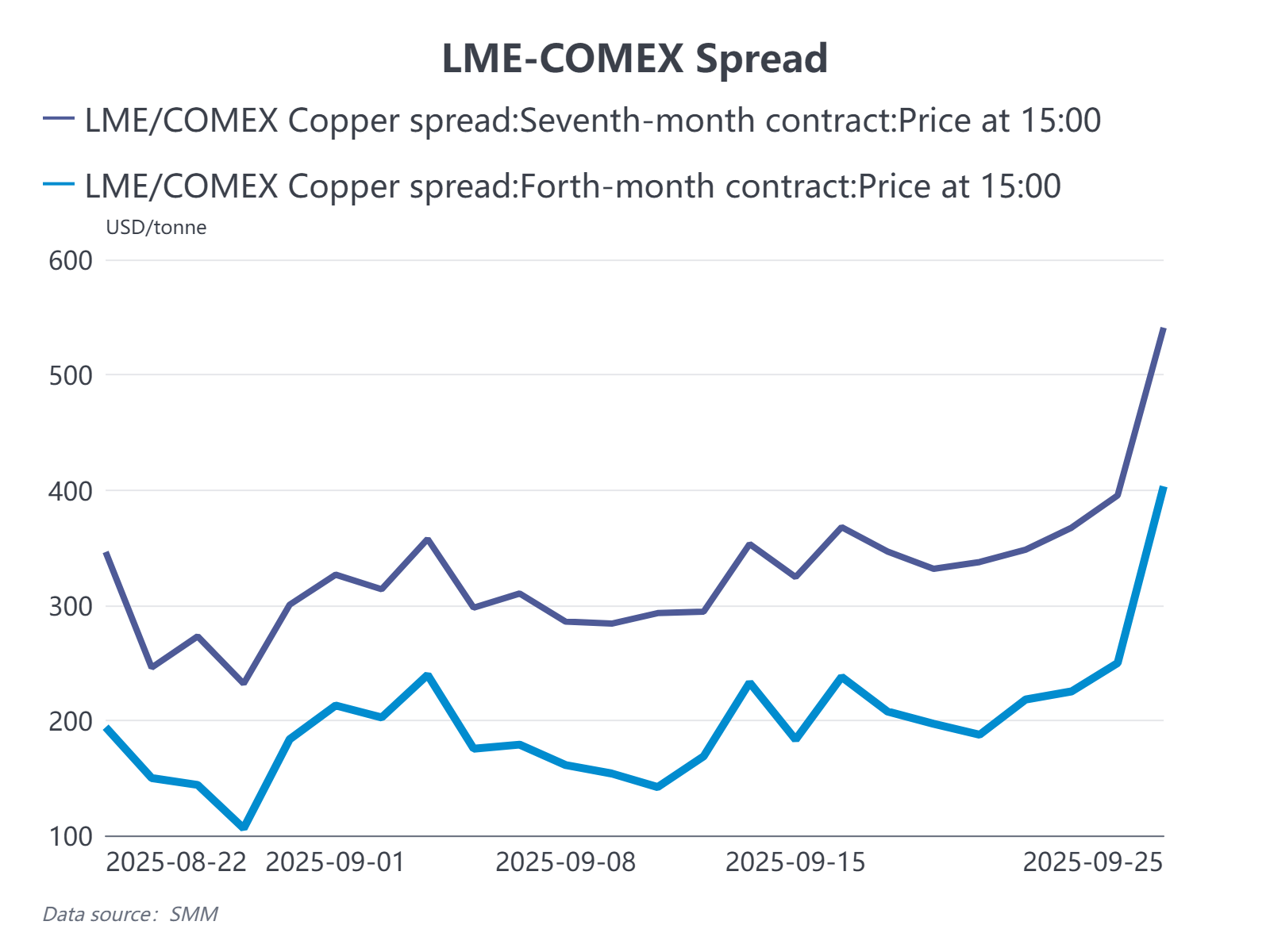

3. Спред котировок LME сужается; спреды по форвардным контрактам CL расширяются

С учетом более жесткого предложения в Азии, запасы на LME, вероятно, снизятся, и структура спот-форвард (контанго) должна сузиться. Тем не менее, при текущих запасах на LME около 200 000 тонн, и предполагая, что Юго-Восточная Азия будет частично пополнена за счет экспорта из Китая при месячном дефиците в 20–30 тысяч тонн, кривая LME вряд ли увидит экстремальных изменений в течение года. Однако следует обратить внимание на существующий спред между LME и COMEX по дальним датам (сейчас примерно 500–600 долларов за тонну), так как некоторые трейдеры сочетают логику текущего дефицита предложения с ожиданиями возможных будущих американских пошлин на медь. Это подразумевает ненулевую вероятность экстремальных структурных движений на LME, SHFE–LME и COMEX–LME в ноябре–декабре 2025 года.

4. Переговоры по долгосрочным контрактам вынуждены ускориться

В целом, поставка меди в Азии столкнется с периодическими перебоями в четвертом квартале. Сокращение производства в Африке и Индонезии серьезно нарушило уже хрупкий поток рафинированной меди, и региональные премии, вероятно, продолжат расти. Это событие также усиливает давление на уже сложные переговоры по долгосрочным контрактам на 2026 год — долгосрочные переговоры в Африке могут начаться уже в конце сентября, а конкуренция за долгосрочный импорт из Японии, Кореи и Южной Америки, вероятно, усилится в этом году. В итоге, базовые долгосрочные цены для Азии на 2026 год, скорее всего, будут выше, чем на 2025 год.

Перспективы: Многие стратегические вопросы остаются нерешенными, но 2026 год обещает стать еще одним годом жесткого распределения ресурсов. Региональное фрагментирование торговли повышает давление на безопасность поставок, и к концу года, при долгосрочных переговорах, премии, заложенные в 2026 год, ожидаются выше, чем для 2025 года.

![Supply-Demand Imbalance Intensifies in China, Blister Copper and Copper Anode RCs Plummet to Yearly Lows [SMM Analysis]](https://imgqn.smm.cn/usercenter/JopQJ20251217171712.jpg)

![Japan's Copper Raw Material Procurement System Integration Delayed; PPC New Company Plan Postponed to February 2027 Operation [SMM Analysis]](https://imgqn.smm.cn/usercenter/hsjMg20251217171712.jpg)