1. Введение в компанию

Vale do Rio Doce (Companhia Vale do Rio Doce), также известная как Vale и зарегистрированная под торговой маркой VALE, была основана 1 июня 1942 года, и ее штаб-квартира находится в Рио-де-Жанейро, Бразилия. Известная как «Коронное достояние» Бразилии и «Двигатель Амазонки», она является вторым по величине производителем железной руды в мире после Rio Tinto и одним из крупнейших производителей никеля в мире. Компания также производит различные минералы, включая марганцевую руду, ферросплавы, коксующийся и энергетический уголь, медь, золото, серебро и кобальт. VALE в настоящее время имеет горнодобывающие операции в пяти странах (Бразилия, Канада, Перу, Чили и Индонезия) и управляет крупномасштабной логистической сетью, включающей железные дороги, морские терминалы и порты, в Бразилии и более чем в тридцати странах и регионах мира. Эти объекты тесно интегрированы с ее горнодобывающими операциями. VALE также управляет распределительными центрами в Малайзии и Омане для поддержки глобальной доставки железной руды. Производство железной руды Vale составляет примерно 75% от общего объема производства в Бразилии.

Сосредоточившись на бизнесе железной руды Vale, компания управляет четырьмя системами производства и распределения железной руды в Бразилии. Бизнес по гранулированию железной руды Vale частично осуществляется через совместные предприятия, управляющие восемью заводами по гранулированию в Бразилии (включая два завода по производству зеленых гранул) и одним в Омане. Компания также владеет 50%-ной долей в Samarco и 25%-ной долей в Anyang, китайской компании по гранулированию железной руды. Пик производства железной руды Vale составил 385 миллионов тонн в 2018 году, что обеспечило ей 16,4% долю мирового рынка железной руды в том году. Однако 25 января 2019 года хвостохранилище, принадлежащее Vale в штате Минас-Жерайс, Бразилия, обрушилось, что серьезно повлияло на ее операции по добыче железной руды, которые сейчас находятся в процессе восстановления.

◼Бизнес в Китае

Vale была одной из первых компаний в мире, экспортировавших железную руду в Китай. Первую партию железной руды Vale отправила в Китай в 1973 году. С 2006 года Китай стал крупнейшим рынком для Vale, принося около 50% дохода компании и около 60% ее производства железной руды. По состоянию на август 2023 года, Vale поставила в Китай почти три миллиарда тонн железной руды. Vale China расположена в Шанхае и создала смесительные мощности и перерабатывающие заводы в различных регионах и портах по всей стране.

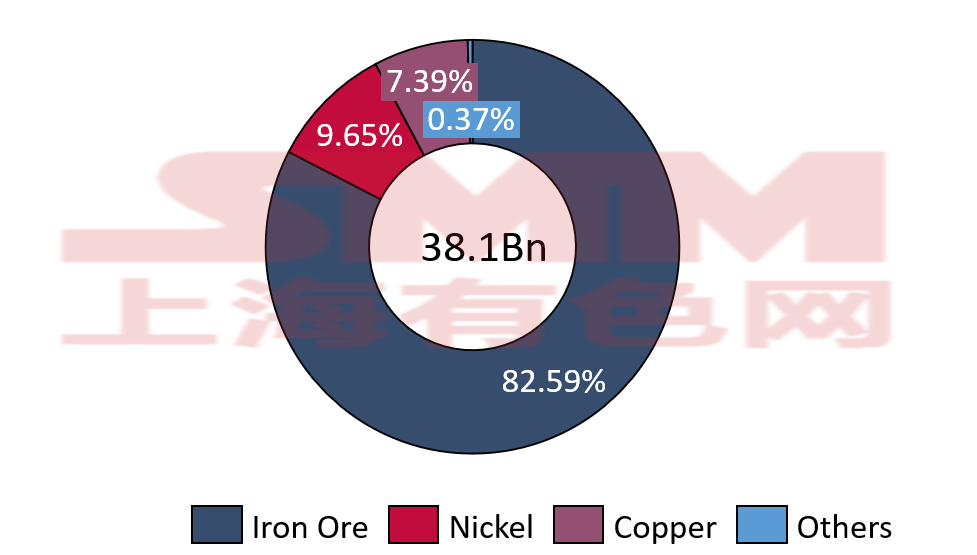

◼Компоненты выручки группы Vale в 2024 году (млрд долл. США)

Источник данных: Vale; SMM

2. Производство железной руды

До 2019 года Vale была крупнейшим в мире производителем железной руды. Однако 25 января 2019 года на шахте Коррегу-ду-Фейжу в горнодобывающем районе Параопеба ее Южной системы произошло обрушение хвостохранилища (дамбы I) , что привело к значительным человеческим жертвам и материальному ущербу. Производство в Южной системе упало до 37,8 млн тонн в том году, а в 2020 году незначительно восстановилось до 48,4 млн тонн. С тех пор Vale идет на восстановление. В 2024 финансовом году ожидается, что производство железной руды компании Vale составит примерно 327 млн тонн. Цель производства на 2025 финансовый год — 325–335 млн тонн.

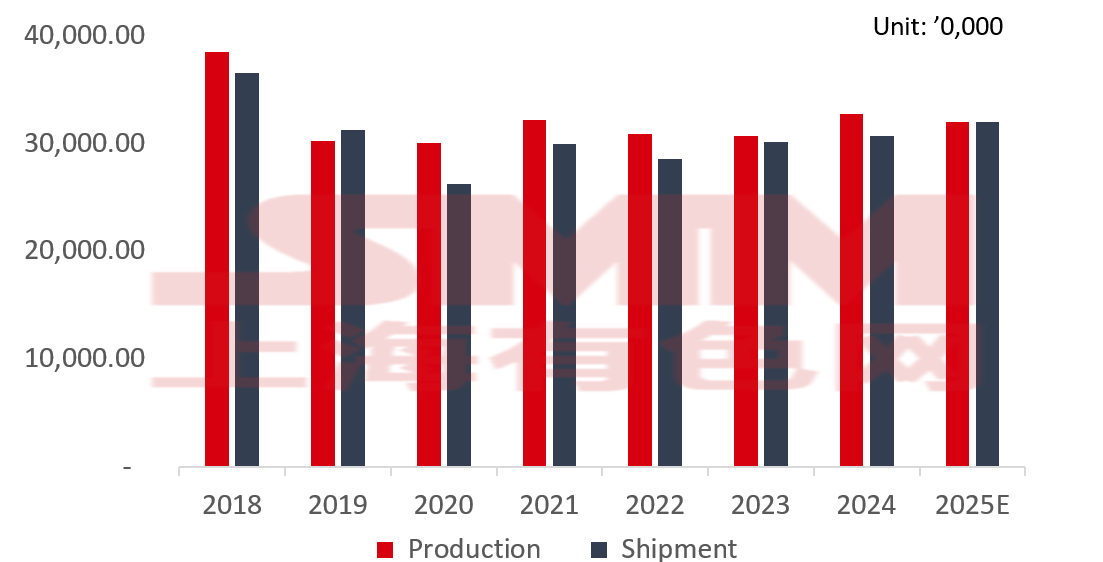

◼Производство и отгрузки Vale за годы

Источник данных: Vale; SMM

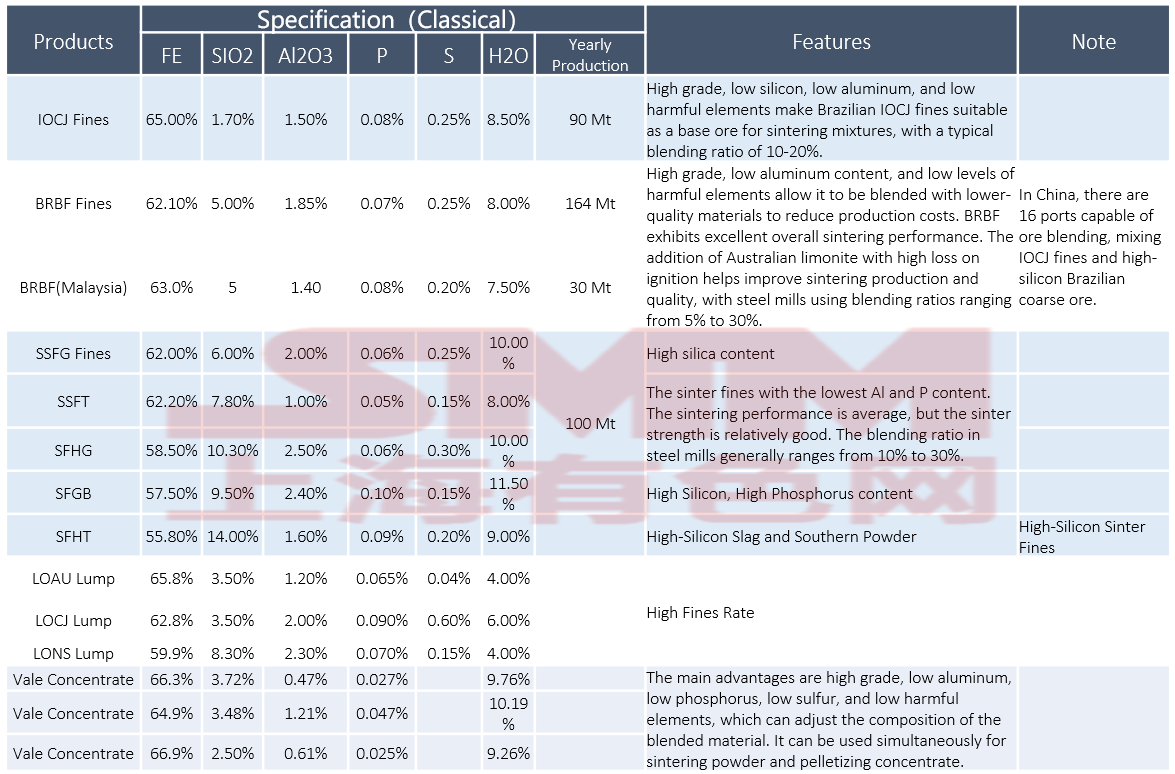

◼Основные продукты

Источник данных: Vale; SMM

3. Шахты группы

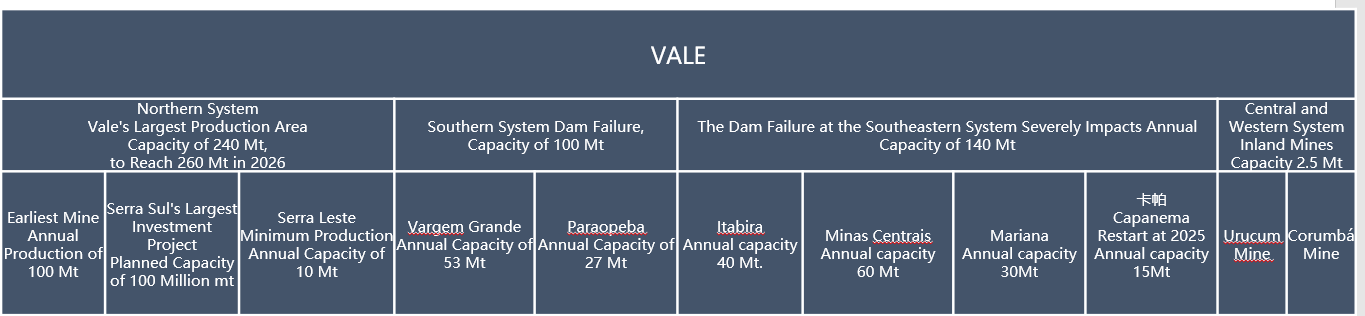

◼Введение в аффилированные шахты

1. Северная система, расположенная в регионе Каражас штата Пара в Бразилии, является крупнейшим в мире районом добычи железной руды компании Vale. Ее железная руда с содержанием железа до 67% считается самой качественной в мире. Она разделена на три горнодобывающих комплекса: Серра-Норте, Серра-Сул и Серра-Лесте (северный, южный и восточный). Эти пять горнодобывающих районов включают в себя горнодобывающий район S11D в Серра-Сул, который является основным направлением для будущего увеличения производства. Эта шахта начала работу в 2016 году. Запасы руды Северной системы в основном состоят из гематита с высоким содержанием железа (в среднем 66,7%). Ее представительский продукт — мелкий каржашский концентрат.

2. Южная система расположена в регионе Железный Четырехугольник штата Минас-Жерайс в Бразилии. Шахты дочерней компании Vale Minerandes Brasileiras Reunidas SA (MBR) эксплуатируются на уровне материнской компании по договору аренды активов. Южная система первоначально состояла из трех основных горнодобывающих районов. В 2019 году компания Вале реорганизовала Южную систему, упразднив горнодобывающую зону Минас Итабирито. Теперь она состоит из двух основных горнодобывающих зон: Варжем Гранде и Параопеба, включающих в общей сложности 12 горнодобывающих участков. 25 января 2019 года произошла авария на хвостохранилище (плотина I) на руднике Коррего ду Фейжо в зоне Параопеба Южной системы , что привело к значительным человеческим жертвам и материальному ущербу. 20 февраля 2019 года по требованию Национального агентства по горному делу Бразилии производство на руднике Варжем Гранде и части комплекса Параопеба было приостановлено. После серии мероприятий по очистке и восстановлению производство возобновилось в январе и марте 2021 года соответственно. Однако производственные мощности все еще восстанавливаются. В настоящее время комплекс Варжем Гранде имеет годовую производственную мощность около 37 миллионов тонн; комплекс Параопеба — около 25 миллионов тонн.

3. Юго-Восточная система включает три горнодобывающих района: Итабира, Минас Сентралис и Мариана, с общим количеством 11 рудников. Добыча началась в 1957, 1994 и 1976 годах соответственно. С 2006 по 2018 год общее производство в Юго-Восточной системе колебалось от 100 до 120 миллионов тонн в год. Однако 25 января 2019 года произошла серьезная авария на хвостохранилище в горнодобывающем районе Коррего ду Фейжо Южной системы. Впоследствии бразильское правительство усилило контроль за безопасностью хвостохранилищ, аннулировав лицензии и выдав судебные приказы о прекращении производства на некоторых рудниках Вале. Компания Вале также добровольно приостановила операции, предприняв ряд мер, включая деквалификацию верховых плотин, для улучшения безопасности хвостохранилищ. Это в конечном итоге привело, прямо и косвенно, к значительному снижению производства в Юго-Восточной системе в течение двух последовательных лет: производство снизилось с 104 миллионов тонн в 2018 году до 73,1 миллиона тонн в 2019 году , а затем до 57,3 миллиона тонн в 2020 году. Помимо проблемы размещения хвостов, значительное снижение производства в Юго-Восточной системе в 2020 году было также связано с различными другими факторами. Например, рудник Фазендо в горнодобывающем районе Мариана был закрыт на четыре месяца из-за проблем с горной лицензией, что привело к сокращению производства на 2,9 миллиона тонн. Кроме того, ограничения производства, вызванные пандемией COVID-19 (включая 12-дневное закрытие Итабиры в июне, что привело к сокращению производства на 1 миллион тонн), способствовали дальнейшему снижению производства в Юго-Восточной системе в 2020 году по сравнению с 2019 годом. Однако производство в Юго-Восточной системе начало восстанавливаться в 2021 году. VALE возобновила работу на руднике Капанема в сентябре 2025 года. Текущая годовая производственная мощность составляет 15 млн тонн, а к концу 2025 года ожидается достижение 18 млн тонн.

4. Центрально-Западная система , расположенная в штате Мату-Гросу-ду-Сул, Бразилия, включает два рудника: Корумба и Урукум. Урукум изначально был частью Юго-Восточной системы, а Корумба был приобретен VALE в 2009 году. Оба рудника расположены в глубине страны, далеко от портов, что затрудняет транспортировку. Продукция железной руды должна перевозиться баржами по рекам Парагвай и Парана до уругвайского порта Нуэва-Пальмира для экспорта в Азию или Европу, либо доставляться клиентам в ближайший порт Корумба, что приводит к высоким затратам. С 2015 года в финансовых отчетах VALE указано, что, по оценке компании, рудники Урукум и Корумба не являются экономически жизнеспособными, поэтому компания прекратила раскрывать запасы на этих рудниках. С 2017 года производство остается стабильным на уровне около 2,5 млн тонн.

4. Окомковательный бизнес Группы

◼ Бизнес по производству железорудных окатышей Vale

VALE производит железорудные окатыши напрямую и через совместные предприятия в Бразилии и Омане. Компания управляет 11 окомковательными фабриками, включая 10 в Бразилии и одну в Омане, с общей номинальной мощностью, оцениваемой в 95,2 млн тонн/год (исключая Аньян в Китае). Одна окомковательная фабрика, расположенная в Сан-Луисе, Бразилия, в настоящее время приостановлена из-за рыночных колебаний.

В 2020 году 57% производства окатышей Vale составляли доменные окатыши, а 43% — окатыши для прямого восстановления. Это соотношение в основном осталось неизменным. Доменная печь и прямое восстановление — это различные технологии, используемые металлургическими заводами для производства стали, каждая из которых использует разные типы окатышей. Бразилия и Азия (в основном Китай и Япония) являются основными рынками сбыта доменных окатышей Vale, в то время как Ближний Восток и Северная Америка — основными рынками сбыта окатышей для прямого восстановления.

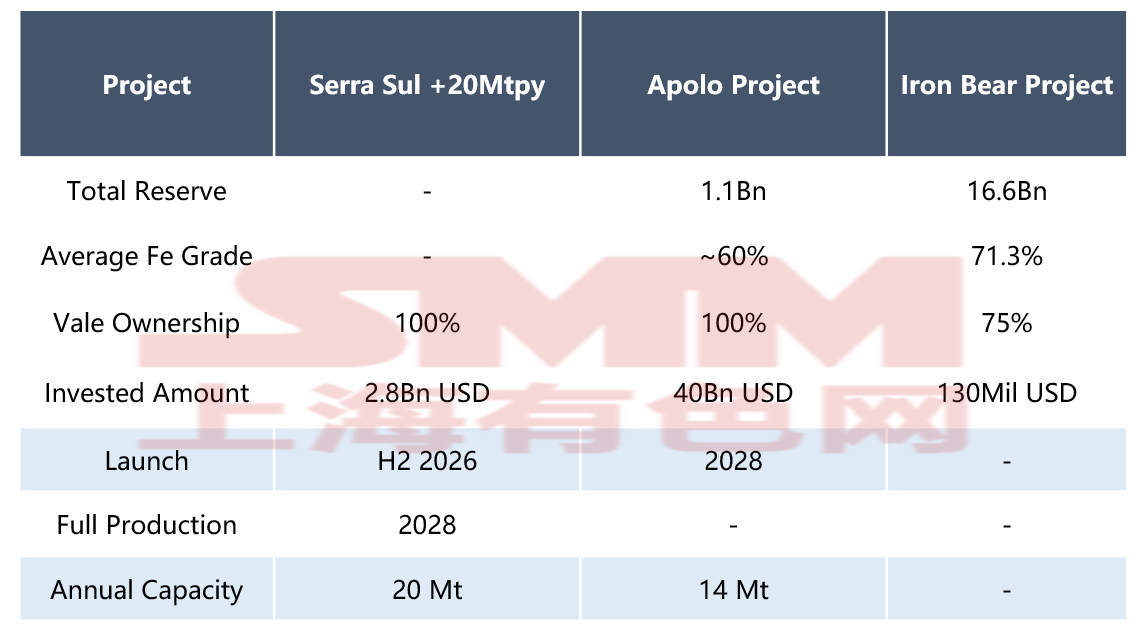

5. Текущие проекты

◼Текущие проекты сосредоточены на улучшении безопасности и расширении мощностей на рудниках.

Проект Serra Sul +20 млн тонн, расположенный в регионе Каражас штата Пара , расширяет перерабатывающую способность рудника S11D в Северной системе. После завершения проект увеличит годовую производственную мощность на 20 миллионов тонн, доведя общий объём до 120 миллионов тонн. Ожидается, что он будет введён в эксплуатацию во второй половине 2026 года.

Проект Аполо, расположенный в штате Минас-Жерайс, является частью Юго-Восточной системы. Он включает шахту, установку по переработке отходов, отвальный полигон и 8-километровую железнодорожную ветку, соединяющуюся с существующей линией Витория-Минас. Проект направлен на исключение необходимости хвостохранилищ и планирует получить лицензию на эксплуатацию в 2028 году. Его запланированная годовая производственная мощность составляет около 14 миллионов тонн.

Проект Айрон-Бэр, расположенный вблизи границы Ньюфаундленда и Лабрадора с Квебеком в Канаде, разрабатывается совместным предприятием VALE и австралийской Cyclone Metals (VALE владеет 75% долей). Пробная добыча показала содержание железной руды в 71,3%. Ожидается, что предварительное технико-экономическое обоснование (ПТЭО) начнётся до конца 2025 года, а решение о добыче ожидается к апрелю 2028 года.

Источник данных: Vale; SMM

![[SMM Ежедневный обзор нержавеющей стали] Фьючерсы SS в застое на фоне нестабильного новостного фона, межсезонный спрос ведёт к слабым сделкам с нержавеющей сталью.](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)

![[SMM Еженедельный обзор рынка марганцевой руды] Цены преимущественно в постепенном нисходящем тренде, вероятность отскока марганцевой руды невелика.](https://imgqn.smm.cn/usercenter/JKfXw20251217171731.jpg)

![[SMM Steel] Импорт заготовки в Юго-Восточной Азии продолжает снижаться на фоне слабого спроса](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)