【SMM Scrap Aluminium Market Analysis】 SMM Global Aluminium Scrap Markets Analysis (2) Mexico's Supply Shortage - Rising Prices and New Markets

Rising Trade Volumes Amid Lack of Primary Production

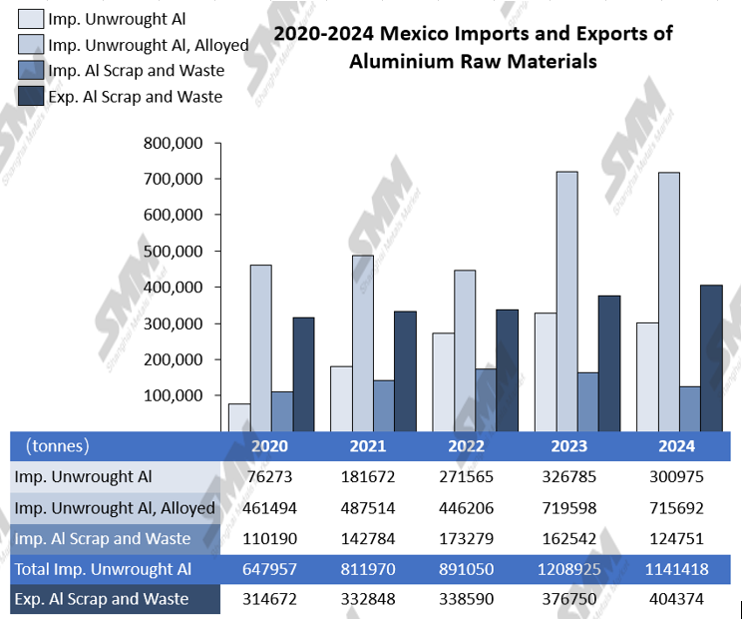

In recent years, Mexico’s aluminum trade volume has steadily increased. As the country lacks domestic production capacity for alumina and primary aluminum, it relies heavily on overseas imports of raw aluminum while recycling its own scrap. From 2020 to 2024, Mexico’s imports of primary aluminum rose from 648,000 tonnes to 1.141 million tonnes—a 176% increase over four years.

Localization and Protectionism: Rising Demand and Scrap Prices

To protect domestic industries, the Mexican government is considering a series of import tariffs over a number of sectors. Downstream aluminum sectors—particularly automobiles and motorcycles (including components)—may face tariffs of 50% and 35%, respectively. This protectionist stance could trigger a new wave of development across Mexico’s aluminum value chain, increasing demand for raw aluminum and elevating the importance of scrap recycling.

Currently, the Mexican market sees frequent trading of scrap types such as Tense (shredded auto parts) and Talon (aluminum wires), favored for their high recovery rates and ease of processing. In contrast, UBC (used beverage cans) are traded less due to higher impurity levels, tedious processing and an increase in demand from the US market. SMM market research indicates that falling LME aluminum premiums, combined with rising domestic scrap demand, have pushed scrap prices closer to LME futures levels. Some manufacturers report that spot prices for certain scrap grades are now approaching 100% of LME aluminum futures prices.

Downstream Producers Seek Alternatives

Faced with rising costs, Mexico’s downstream aluminum processors are adjusting their raw material mix. For example, 6063 extrusion lines, which are sensitive to scrap cost and supply, are considering imported remelted ingots as substitutes. Some producers are even exploring direct use of primary aluminum or aluminum alloys to replace scrap, as the price advantage of scrap has nearly vanished and its yield and consistency are lower than primary alternatives.

Despite these shifts, demand for scrap remains supported by Mexico’s industrial focus on automotive and transport sectors, which ensures a continuous demand of alloys like ADC12 and A380, which are key in making automobile parts. These alloys can be produced using medium- to low-grade domestic scrap, forming a supply-demand structure where lower-grade scrap underpins core, future industrial needs.

Limited Impact from U.S. Tariff Exemptions

As the U.S. has exempted scrap aluminum from its 50% tariff, concerns have emerged that Mexican scrap might flow northward due to better prices, further straining domestic supply. However, SMM research shows that exports to the U.S. mainly involve high-grade scrap and UBC, which are less commonly traded within Mexico. As a result, competitive U.S. pricing has driven up costs for high-grade scrap users in Mexico, but lower-grade scrap and secondary materials, which serve domestic firms and East Asian markets like China and South Korea, have seen minimal price or supply impact from U.S. tariffs.

Looking Ahead: Middle East as a Strategic Focus

Mexico’s domestic scrap supply is currently tight and expensive, placing pressure on exporters and prompting efforts to increase imports. From a logistics standpoint, trade with South Korea and China remains cost-effective, and both countries are long-standing aluminum trade partners. In contrast, India and Pakistan, despite recent market attention, face high transport costs and are not prioritized by Mexican traders. Looking forward, Mexican companies are increasingly eyeing the Middle East as a promising region—leveraging favorable policies and lower shipping costs compared to South Asia. Industry insiders believe the region holds investment potential in scrap recycling and aluminum processing, and may become a new frontier for Mexico’s aluminum supply chain expansion.

![Aluminum Futures Market Shows a Rebound Uptrend; Downstream Purchase Sentiment Is Somewhat Restrained [SMM Spot Aluminum Midday Review]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)