【Анализ рынка вторичного алюминия SMM】 Анализ мировых рынков вторичного алюминия SMM (1) Страх ЕС перед дефицитом вторичного алюминия - экспортные политики и протекционизм

Европейский рынок металлолома

Европейский союз (ЕС) является одним из ключевых экспортеров металлолома, такого как алюминий и медь, на глобальном уровне. В условиях постоянно меняющегося глобального политического и экономического рынка европейский рынок постепенно переходит к более осторожному подходу к своим экспортным операциям с металлоломом, который является важным материалом для развития местной промышленности, особенно в контексте целей снижения выбросов углекислого газа.

После того, как правительство США в марте ввело 25-процентные тарифы на импорт стальных и алюминиевых изделий, которые затем были повышены до 50 процентов в июне, а также ввели новый тариф на медные изделия в августе, европейский рынок начал действовать оборонительно, чтобы предотвратить бесконечный поток уже дефицитных переработанных сырьевых материалов в американский рынок. Поскольку металлолом не был включен в тарифы, предусмотренные разделом 232, он подпадает под общие тарифы в размере 15 процентов для экспорта из ЕС в США. В этих условиях Европейская ассоциация алюминия выступила одним из самых громких голосов отрасли алюминия ЕС, активно подчеркивая, как тарифы США делают его несправедливо благоприятным направлением для экспорта. Это может привести не только к тому, что ЕС, но и весь мир будут предпочитать экспортировать металлолом в США, что вызовет еще больший дефицит металлолома, когда рынки уже испытывают трудности с удовлетворением внутреннего спроса на металлолом как сырье, создавая давление на местные предприятия и отрасли, чтобы оставаться на плаву.

Энергетические затраты и отсутствие поддерживающих политик: ослабленная европейская промышленность

По данным Европейской ассоциации алюминия, энергетические затраты в ЕС резко возросли с 2020 года, что связано с пандемией COVID-19 и вторжением России на Украину. В 2021-2022 годах средние затраты на электроэнергию в Германии и Франции увеличились в десять раз, а в других странах, таких как Великобритания, в два раза. Это усугубляется закрытием ядерных реакторов, используемых для производства энергии: исследование Рессесари показало, что из 56 реакторов EDF к августу 2022 года работали только 24 из-за проблем с коррозией, возникающих в результате реакций на заводе. Из-за сильной зависимости ЕС от ископаемых видов топлива для производства энергии, которая была серьезно нарушена вторжением России и пандемией COVID-19, а также снижением доступности других источников энергии, таких как ядерная, это приводит к увеличению затрат промышленности и сокращению прибыльности отрасли.

Хотя растущие затраты на энергию угрожают стабильности европейского алюминиевого и металлорынков, ЕС с 2022 года не продвинул никаких политик для решения этой проблемы; с другой стороны, ЕС ввел Механизм корректировки углеродного следа на границе (CBAM) — налог на импорт углерода для шести углеродоемких отраслей в ЕС, которые включают алюминий и железо/сталь. Начиная с 2023 года, эти шесть отраслей должны отчитываться о своих выбросах в ЕС, а к 2026 году ЕС примет решение о расширении сферы действия CBAM на другие связанные продукты и downstream-отрасли. С 2026 года ЕС будет взимать импортные пошлины, которые лягут на импортера и экспортера, на высокоуглеродные импортируемые материалы и продукты. Хотя CBAM все еще находится на этапе наблюдения и импортные пошлины еще не установлены окончательно, это уже широко обсуждаемая тема на рынке металлов ЕС, особенно в контексте возможного дополнительного увеличения затрат для местной алюминиевой и железо/сталелитейной промышленности в пределах ЕС, когда уже существует повышательное давление от других факторов, таких как энергия.

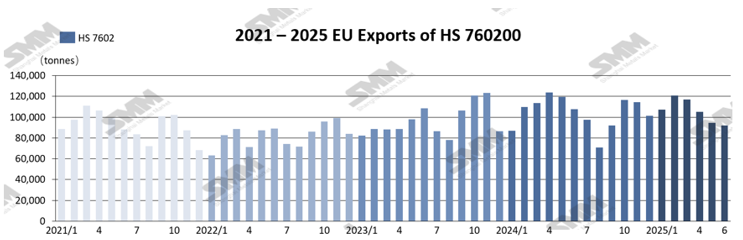

Экспорт ЕС алюминиевого лома ТН ВЭД 760400, январь-июнь 2025 года

SMM собрал данные из различных источников по экспорту алюминиевого лома Европейским союзом, начиная с 2021 года и заканчивая последними источниками за июнь 2025 года. Согласно данным, ЕС экспортировал в общей сложности 636 672 тонны ТН ВЭД 760200 с января по июнь 2025 года, что на 4% меньше по сравнению с аналогичным периодом 2024 года, когда общий объем экспорта алюминиевого лома составил 661 238 тонн. На основе месячных данных, нисходящий тренд объемов экспорта в 2025 году начался раньше, чем в предыдущие годы, с снижения, начавшегося в марте. Однако общее снижение было относительно умеренным, и последующие месяцы в основном следовали типичной модели постепенного и стабильного снижения, наблюдаемой в тот же период прошлых лет.

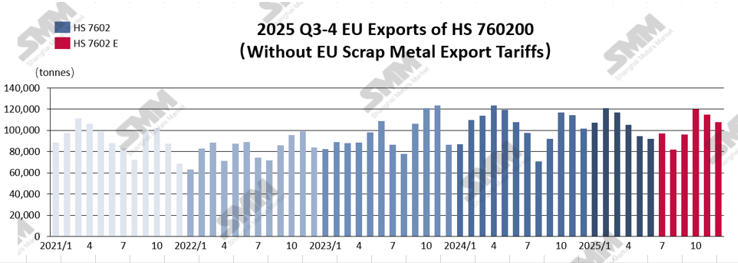

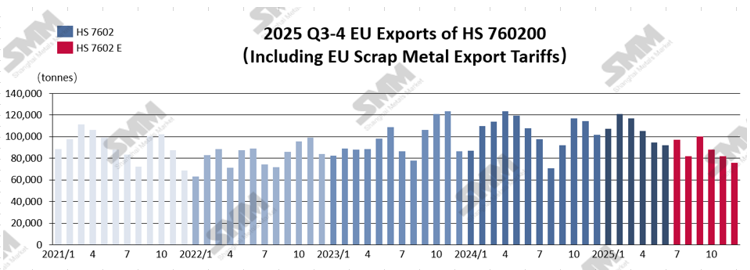

Оценки экспорта ЕС алюминиевого лома ТН ВЭД 760400, июль-декабрь 2025 года

Среди предположений о возможных политиках, которые ЕС может ввести в конце 3-го квартала, экспортные пошлины на металлолом являются одними из наиболее широко обсуждаемых методов для сохранения потоков металлолома внутри рынка ЕС. European Aluminium и EUROFER недавно, в сентябре, объединились, чтобы предложить ЕС ввести 30%-ную экспортную пошлину на металлолом, чтобы предотвратить экспорт и без того дефицитного сырья на зарубежные рынки, что создает давление на местные отрасли ЕС. Генеральный директор European Aluminium Пол Фосс также подробно высказывался о более высоких энергетических и трудовых затратах в Европе, что приводит к снижению конкурентоспособности рынка по сравнению с развивающимися и сильными азиатскими рынками, такими как Китай и Индия, создавая необходимость действий со стороны ЕС, таких как экспортные пошлины и ограничения, чтобы лучше защитить европейский рынок от недобросовестной конкуренции в других регионах и на других рынках.

Поэтому при прогнозировании объемов экспорта по коду ТН ВЭД 760200 во втором полугодии 2025 года SMM разделил анализ на два сценария: один предполагает 30% пошлину ЕС, а другой — без пошлины. Этот подход aimed предоставить более комплексную оценку паники и вызовов, вызванных потенциальной пошлиной, и лучше понять, как будут отличаться прогнозы в каждом сценарии — таким образом подчеркивая оценку SMM возможного воздействия 30% пошлины ЕС.

Без экспортных пошлин ЕС на лом металлов: На основе текущих рыночных условий анализ SMM suggests, что если ЕН не введет предложенные экспортные пошлины на металлолом в третьем квартале 2025 года, объемы экспорта отходов алюминия с кодом ТН ВЭД 760200 expected увеличиться во втором полугодии 2024 года. В частности, из-за ожидания потенциальных мер пошлины ЕН рынок может experience фазу накопления запасов и заблаговременных закупок с европейского рынка в августе и сентябре, частично компенсируя impact снижения цен в августе. С сентября onward, по мере восстановления сезонного спроса, объемы экспорта отходов алюминия projected вырасти до около 100,000 тонн, достигая примерно 120,000 тонн в октябре. К концу года, из-за базовых эффектов по сравнению с аналогичным периодом 2023–2024 годов, объемы экспорта в ноябре и декабре expected умеренно снизиться. SMM forecasts, что общий экспорт отходов алюминия в 2025 году останется в основном на уровне 2024 года, с возможным slight увеличением, доводя годовой итог до около 1.26 миллиона тонн.

С экспортными пошлинами ЕС на лом металлов: Если ЕН введет политику экспортных пошлин на лом металлов к концу третьего квартала, это будет directly подавлять экспортный импульс отходов алюминия под кодом ТН ВЭД 760200. Следуя той же логике прогнозирования, что и в сценарии без пошлины, SMM anticipates, что неопределенность surrounding потенциальной политики может вызвать краткосрочную волатильность рынка в августе и сентябре, prompting экспортеров ЕН released запасы заранее. Это может привести к временному росту объемов экспорта отходов алюминия в течение этих двух месяцев. Если тариф будет официально введен в октябре, объемы экспорта, вероятно, значительно снизятся с этого момента и продолжат снижаться до декабря. На основе моделирования SMM прогнозирует, что общий объем экспорта отходов алюминия из ЕС в 2025 году снизится примерно на 5%–10% по сравнению с 2024 годом, а абсолютный объем может упасть до около 1,16 миллиона тонн.

Интерпретация консервативного настроения ЕС

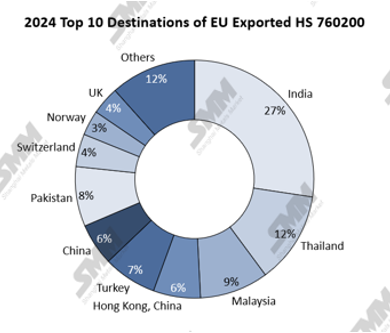

Согласно данным о экспорте отходов алюминия из ЕС под кодом ТН ВЭД 760200 за 2024 год, США даже не входили в десятку основных направлений экспорта ЕС. Конкретно, из общего объема экспорта отходов алюминия ЕС в 2024 году в размере 1,26 миллиона тонн, только 9,4 тысячи тонн были отправлены в США, что составляет всего 0,75%.

На основе последних накопительных данных ЕС за 2025 год, хотя импорт отходов алюминия из ЕС в США показал значительное увеличение с марта по май, фактический объем сделок остается недостаточным, чтобы поддержать утверждения о том, что тарифы США стимулируют потоки отходов алюминия из ЕС в США. Заметно, что если бы экспортные тарифы были введены в это время, они могли бы значительно подавить импорт отходов алюминия из ЕС крупными азиатскими экономиками, особенно Индией, Пакистаном, Турцией и Китаем. Данные показывают, что эти четыре страны демонстрировали стабильный рост импорта отходов алюминия из ЕС с 2023 по 2025 год.

Заключение

Учитывая высокую зависимость Азии от отходов алюминия из ЕС, рынок ЕС будет ключевой областью для наблюдения в глобальной торговле отходами алюминия в 2025 году. SMM продолжит следить за развитием ситуации на рынке ЕС, особенно за тем, будут ли введены экспортные тарифы к концу третьего квартала и как будет развиваться рынок после этого. Кроме того, SMM будет внимательно следить за внедрением Механизма корректировки углеродной границы (CBAM) ЕС в начале 2026 года и продолжит отслеживать тенденции политики и изменения на рынке в регионе.