После тарифного шока и корректировок в мировой торговле рынок меди остается напряженным в 2025 году. Данные показывают, что запасы рафинированной меди в США достигли 21-летнего максимума вследствие ускоренного импорта со стороны трейдеров, стремящихся избежать потенциальных тарифов и получить прибыль от межрыночной арбитража. После этого этапа предварительного завоза импорт в июле замедлился. В результате окончательного решения по тарифам катоды меди были освобождены от пошлин, но установлена 50-процентная пошлина на полуфабрикаты, что еще больше исказило мировые торговые потоки. В результате на рынке рафинированной меди в США наблюдается явное несоответствие между краткосрочным и долгосрочным спросом и предложением, и настроения на рынке стали осторожными.

С точки зрения спроса мировое потребление рафинированной меди, по прогнозам, вырастет почти на 4,5% в 2025 году, что обусловлено главным образом промышленной активностью и стимулирующими мерами в Китае, при этом значительный рост ожидается в первой половине года. Однако прогнозируется, что добыча руды вырастет всего на 0,5%, а производство рафинированной меди увеличится лишь на 1,9% — в основном из-за роста китайского производства, компенсирующего сокращение за рубежом. Этот структурный дисбаланс сохраняется, и дефицит рафинированной меди в мире, по прогнозам, еще больше увеличится в 2026 году, при этом региональная «внутренняя циркуляция» в цепочках поставок становится все более очевидной.

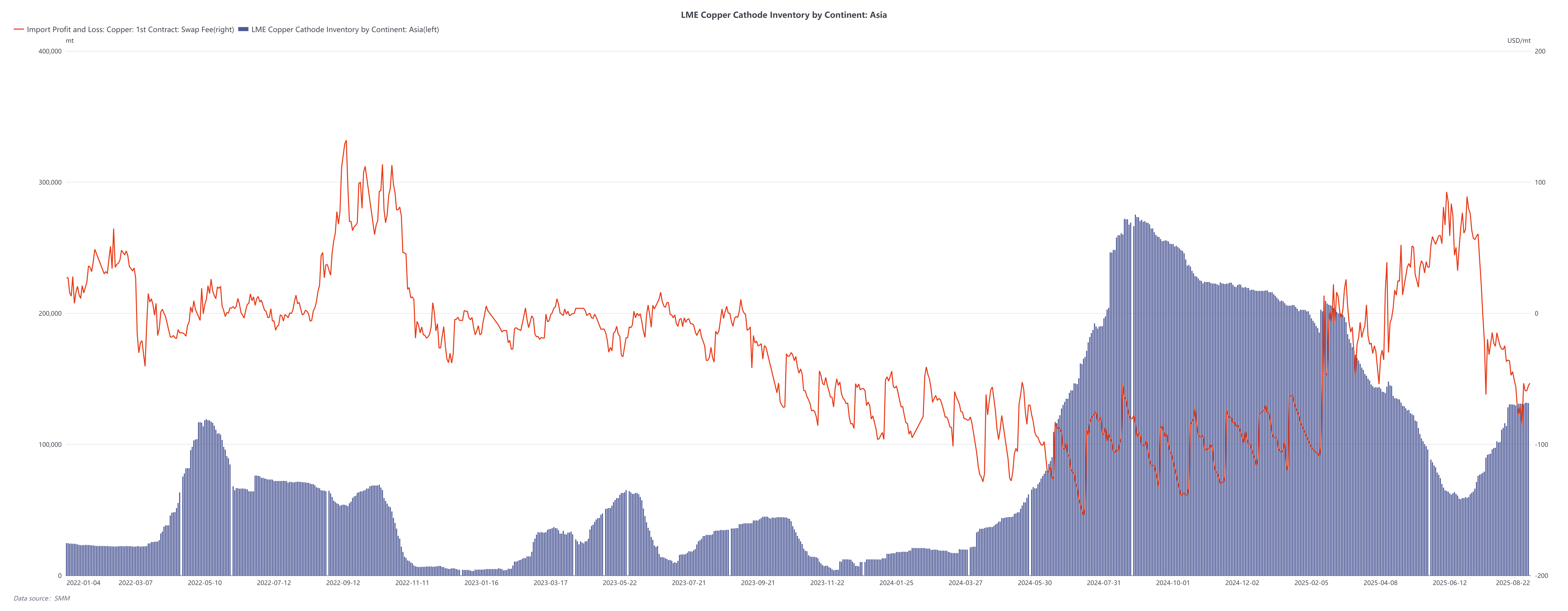

Тем временем азийские запасы на LME продолжают расти со второй половины 2024 года, что отражает перераспределение мировых торговых потоков. Однако, несмотря на увеличение запасов, спрэды ближайших сроков на LME снизились с июня 2025 года, указывая на снижение физического спроса в Азии. В начале этого года (февраль–апрель) жесткие спрэды ближайших сроков свидетельствовали о нехватке предложения, но недавнее снижение указывает на ослабление краткосрочного давления. В перспективе запасы, скорее всего, будут скапливаться в США, а текущая арбитражная ситуация между LME и COMEX указывает на отсутствие склонности к вывозу катодов из США.

Прогноз:

Хотя фундаментальные показатели остаются напряженными, сочетание «роста запасов + снижения спрэдов» подчеркивает неопределенность со стороны спроса. Участники рынка ожидают, что по мере того, как импортное окно Китая постепенно откроется в конце августа, скорость разгрузки складов в зонах свободной торговли ускорится, премии за марки сократятся, а спотовая торговля вернется к логике, основанной на арбитраже между SHFE и LME. В целом, волатильность цен на медь, вероятно, останется высокой, поскольку торговая политика и неравномерный глобальный рост продолжают изменять международные потоки меди

![2026 Полугодовой обзор и прогноз отрасли медных проводов и кабелей [Анализ SMM]](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)

![Коэффициент загрузки мощностей по медному катодному стержню на этой неделе немного вырос; на следующей неделе ожидается снижение из-за слабой обеспеченности заказами [Еженедельный обзор SMM по медному катодному стержню]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)