Под влиянием «Приказа № 531 о подключении к сети», 90-дневных тарифных окон и чрезвычайных ситуаций в европейских электросетях операционные показатели отрасли превысили исторические ориентиры, хотя и сопровождались серьезной фрагментацией. Цены укрепились на фоне дефицита поставок после конкуренции, однако устойчивого роста пока нет.

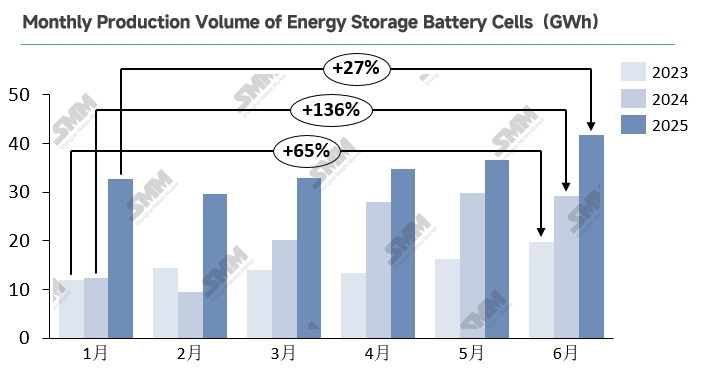

Разбивка производства за первое полугодие:

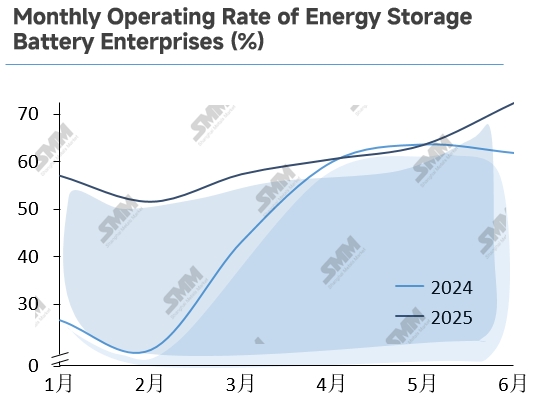

1 квартал 2025 года Устойчивость в несезонный период противоречит традициям

В 1 квартале 2025 года китайский рынок энергохранилищ продемонстрировал нетипичную активность в несезонный период, при этом операционные показатели в январе-феврале превысили 50%. Хотя в феврале произошло снижение из-за усталости от спешки после подключения к сети и затишья в период китайского Нового года, отмена обязательных квот на хранение энергии в соответствии с Документом № 136 вызвала срочность у разработчиков. Проекты стремились зафиксировать сроки до того, как вступят в силу сложные расчеты доходов и неопределенности на рынке, что привело к ускорению производства аккумуляторных батарей с марта.

Динамика спроса в 2 квартале 2025 года: Тройная фаза волатильности на фоне устойчивого роста

Спрос на энергохранилища в Китае продемонстрировал траекторию «пик-спад-восстановление» во 2 квартале. С апреля по середину мая «крайний срок подключения к сети № 531» вызвал концентрированное ввод в эксплуатацию проектов, ускорив производство и поставки аккумуляторных батарей. После крайнего срока (конец мая — июнь) заказы резко упали — на 38% по сравнению с предыдущим месяцем — однако продление региональных субсидий поддерживало устойчивость коммерческих и промышленных (C&I) хранилищ.

На международном уровне появились различные факторы: тарифы США выросли с 34% до 125%, заморозив экспорт в апреле — начале мая. Последующий 10% тариф с 90-дневным окном вызвал в конце мая всплеск спроса, чтобы избежать тарифов, став основной опорой квартала. Параллельные факторы спроса включали:

-

Австралия: спешка до июля, чтобы получить субсидии на жилье в размере 2,3 млрд австралийских долларов

-

Европа: после снижения запасов + восстановление заказов в Испании, вызванное отключениями электроэнергии.

В целом эти факторы поддерживали исключительный импульс глобального спроса.

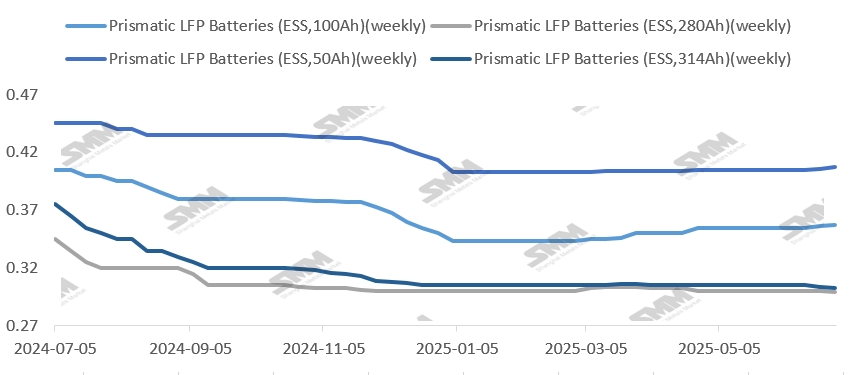

Обзор и прогноз цен на аккумуляторные батареи для энергохранилищ в первом полугодии 2025 года

Волатильность цен на аккумуляторные батареи для энергохранилищ в 2025 году значительно снизилась по сравнению с 2024 годом. После достижения циклических минимумов в конце 2024 года «ценовые войны» на внутреннем рынке продолжались в первой половине года и распространились на рынки Ближнего Востока. Стратегии, ориентированные на рыночную ценность, — хотя и требующие значительных капитальных резервов — оставались жизнеспособными для отдельных игроков в рамках пороговых значений устойчивости.

Июнь стал переломным моментом, поскольку высокий спрос привел к широкой стабилизации цен. По состоянию на 18 июля:

-

314Ah призматические элементы LFP снизились всего на 0,33% с начала года

-

280Ah призматические элементы LFP восстановились до январских уровней после промежуточных корректировок

-

100Ah и 50Ah элементы выросли на 4,08% и 0,74% соответственно

Перспективы сегментации продукции

С точки зрения сегментации продукции, 314Ah элемент для накопления энергии завершил полный переход к производственной мощности в 2025 году, захватив более 70% внутреннего рынка. Эффект масштаба значительно снизил затраты, в то время как резкий рост заказов из-за рубежа и сосредоточенные превентивные установки, связанные с «крайним сроком интеграции в сеть 531», вместе создали умеренную ситуацию перепроизводства. Это привело к незначительному снижению цен на 314Ah элементы. В то же время 280Ah элементы в основном ориентированы на европейский и австралийский рынки, где безопасность имеет первостепенное значение (более 50% региональной доли), где стабильный баланс спроса и предложения ограничивает их общее влияние на цены. Несмотря на продолжающееся снижение цен на карбонат лития — теоретически снижающее затраты — эти сбережения не смогли эффективно передаться на конечные цены продукции, при этом маргинальное влияние сырья на колебания цен постепенно ослабевало. На протяжении первого полугодия динамика спроса и предложения оставалась основным движущим фактором изменения цен на крупномасштабное накопление. Рост цен на элементы малой емкости был обусловлен двумя ключевыми факторами: во-первых, взрывным спросом на домашние системы накопления за рубежом — в Австралии с 1 июля действует субсидия на домашнее накопление в размере 2,3 млрд австралийских долларов, что сопровождается устойчивым ростом в европейских и развивающихся рынках; во-вторых, жесткими ограничениями производственных мощностей — на мелкомасштабных производственных линиях приходится небольшая доля от общей производственной мощности, в то время как высокие затраты на переключение спецификаций сдерживают производителей от краткосрочного переключения производства, поддерживая тесные условия спроса и предложения, которые поддерживают тенденцию к росту цен.

Прогноз цен

В будущем, на фоне текущего дефицита предложения, спотовые котировки некоторых предприятий начали расти в конце июня (обычно в пределах 0,005 юаня/Втч). Исследования рынка показывают, что заказы на крупномасштабное накопление у производителей Tier 1-2 запланированы до сентября, при этом устойчивый спрос может продлить рост спотовых цен. Однако у интеграторов на последующих этапах производственной цепочки слабый интерес к закупкам — помимо выполнения ранее заключенных долгосрочных контрактов, они осуществляют только необходимые закупки для высокоценных спотовых заказов. Что касается затрат, то с июля цены на карбонат лития неуклонно растут, и к 24 июля цена на материал для аккумуляторов достигла 70 550 юаней/тонну. Отзывы отрасли подтверждают, что каждое повышение цены на карбонат лития на 10 000 юаней/тонну приводит к колебаниям цен на элементы примерно на 0,002–0,003 юаня/Вт·ч, что обеспечивает краткосрочную поддержку цен. Однако в долгосрочной перспективе этот рост цен на литий в основном обусловлен настроениями на рынке и имеет слабую фундаментальную поддержку; ожидается, что цены на элементы после августа претерпят небольшую коррекцию, а затем стабилизируются.

Анализ региональных рынков

Китай: Первоначальные опасения относительно спроса на сетевую сторону после отмены обязательных квот на хранение в документе № 136 были смягчены ускоренными реформами рынка электроэнергии и своевременными вмешательствами в виде субсидий на провинциальном уровне. Прогнозируется, что спрос на элементы для хранения энергии во второй половине 2025 года останется стабильным. Примечательно, что рыночные механизмы предъявляют более высокие требования к возможностям системной интеграции и контролю затрат — технологически продвинутые игроки захватят большую часть дополнительного спроса. В долгосрочной перспективе операционная модель независимых станций хранения энергии остается экспериментальной. Диверсификация доходов выходит за рамки арбитража между пиковым и непиковым периодами и включает аренду мощности, субсидии на мощность, торговлю на рынке и регулирование пиковых нагрузок/частоты. Однако: цены/сроки аренды мощности ниже рекомендуемых, что ставит инвесторов в невыгодное положение; субсидии на мощность различаются в зависимости от провинции; рыночный арбитраж сталкивается с ограничениями ликвидности и контрагента; и диспетчерское управление сетью создает неопределенность для вспомогательных услуг. Владельцы проектов на последующих этапах производственной цепочки сохраняют осторожное отношение.

США: В краткосрочной перспективе отечественные производители элементов сохраняют оптимизм относительно переговоров о тарифах, но основные переменные спроса зависят от закона «Большие и красивые». Хотя закон прекращает действие налоговых льгот ITC/PTC для солнечной энергии, он одновременно ослабляет ограничения на ITC для хранения энергии — субсидии требуют соблюдения пороговых значений затрат для «иностранных организаций, вызывающих беспокойство» (поэтапное сокращение в соответствии с IRA). Таким образом, выпуск правил реализации от 18 августа становится критическим узлом для будущего спроса в США. В долгосрочной перспективе спрос в США во второй половине 2025 года должен продолжать обеспечивать дополнительную поддержку. Следовательно, после резкого роста спроса, вызванного политикой в 2025 году, давление на замедление роста в 2026 году усилится, что потребует перераспределения мощностей в сценарии, не зависящие от субсидий.

![[SMM PV News] RayGen развернула в Бразилии солнечную систему мощностью 1 МВт с тепловым накопителем](https://imgqn.smm.cn/usercenter/QGlKw20251217171730.jpg)

![[SMM PV News] Удары по СПГ на Ближнем Востоке влияют на экономику PPA и BESS](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)