Обзор китайского рынка НЭА в первой половине 2025 года: двойные новые политики + освобождение от налога на покупку + ценовые войны среди автопроизводителей

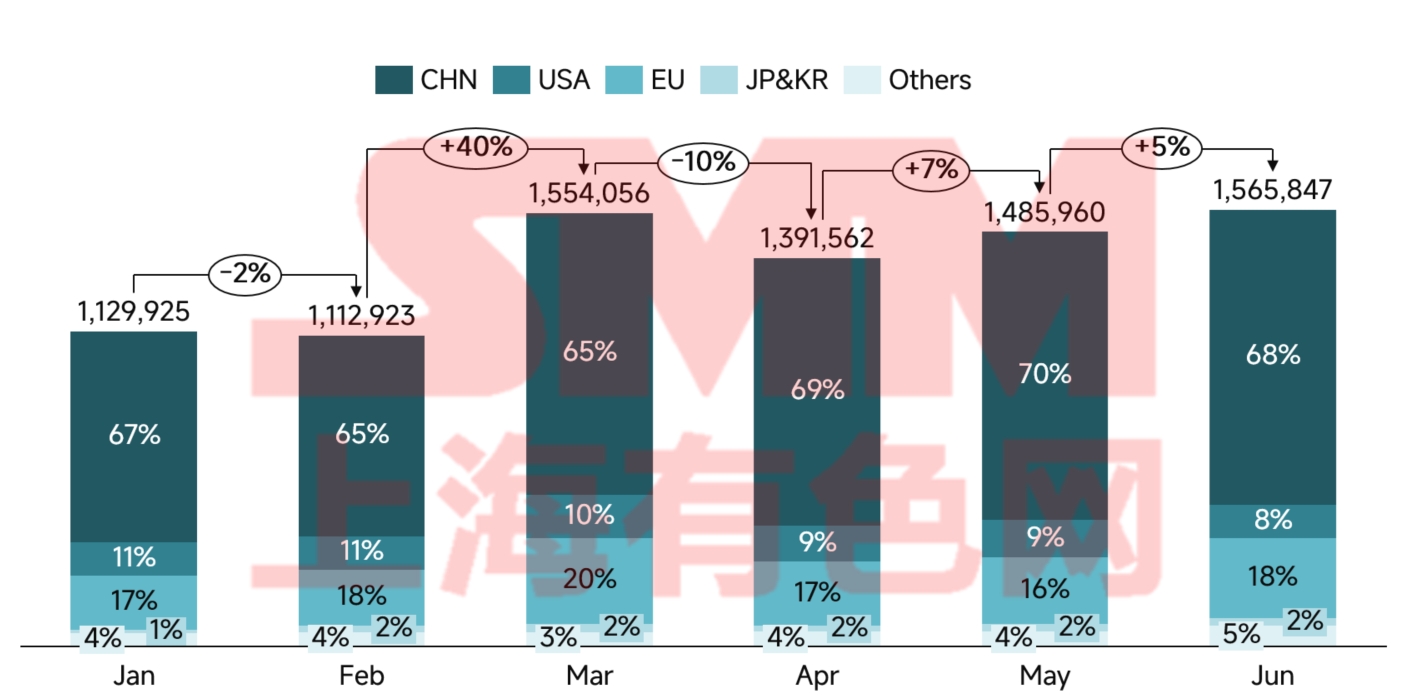

В первой половине 2025 года мировой рынок новых электромобилей продолжил расти, с заметным годовым приростом в 25%. По странам/регионам Китай продолжал лидировать по продажам НЭА в первой половине 2025 года с уровнем проникновения в 46,6%. Поддержка политики и ценовые войны способствовали сильному росту отечественных брендов, а экспорт достиг рекордного уровня. В Европе спрос на рынке показал признаки восстановления, но рост НЭА был только в нижних одиночных цифрах из-за сокращения субсидий и проблем с поставками в цепочке поставок, в то время как китайские автопроизводители ускорили локализацию своих производств, чтобы захватить долю рынка. Рынок НЭА в США отставал от Китая и Европы, высокие процентные ставки и политическая неопределенность сдерживали его потенциал. На развивающихся рынках, таких как Юго-Восточная Азия и Латинская Америка, появились ранние признаки взрывного роста.

Рисунок 1: Продажи и доля мировых легковых НЭА по странам

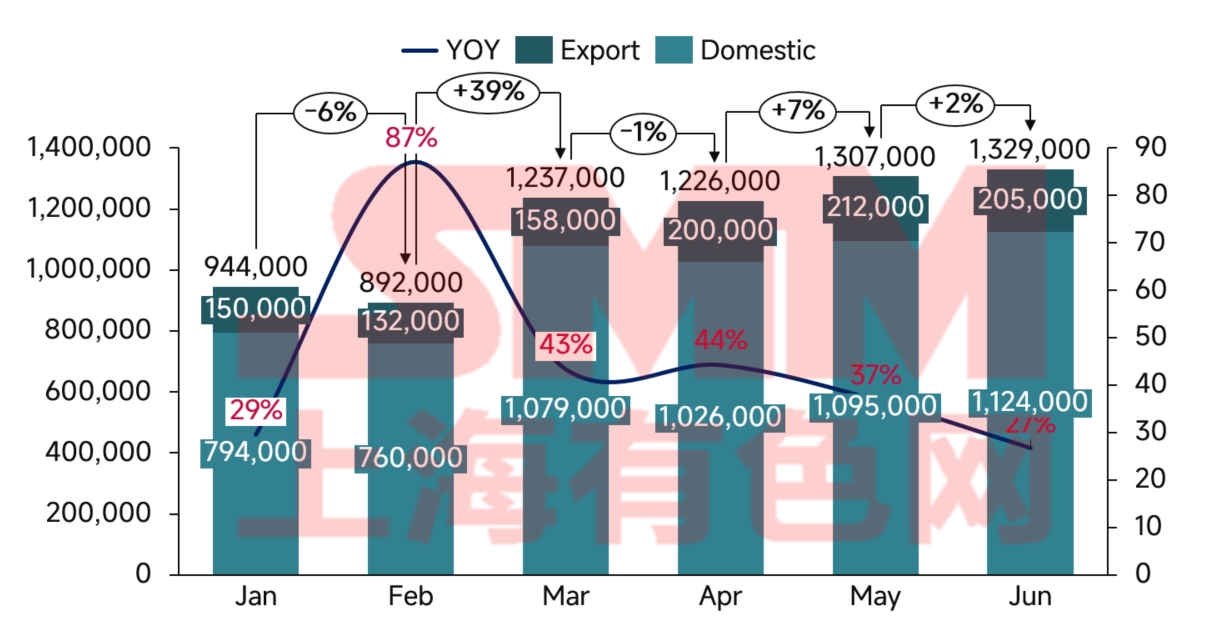

В первой половине 2025 года китайский рынок НЭА продолжил быстрый рост, начатый во второй половине 2024 года под влиянием двойных новых политик и освобождения от налога на покупку, при этом продажи в первой половине года достигли 6,935 млн единиц.

Рисунок 2: Продажи НЭА в Китае и годовой темп роста

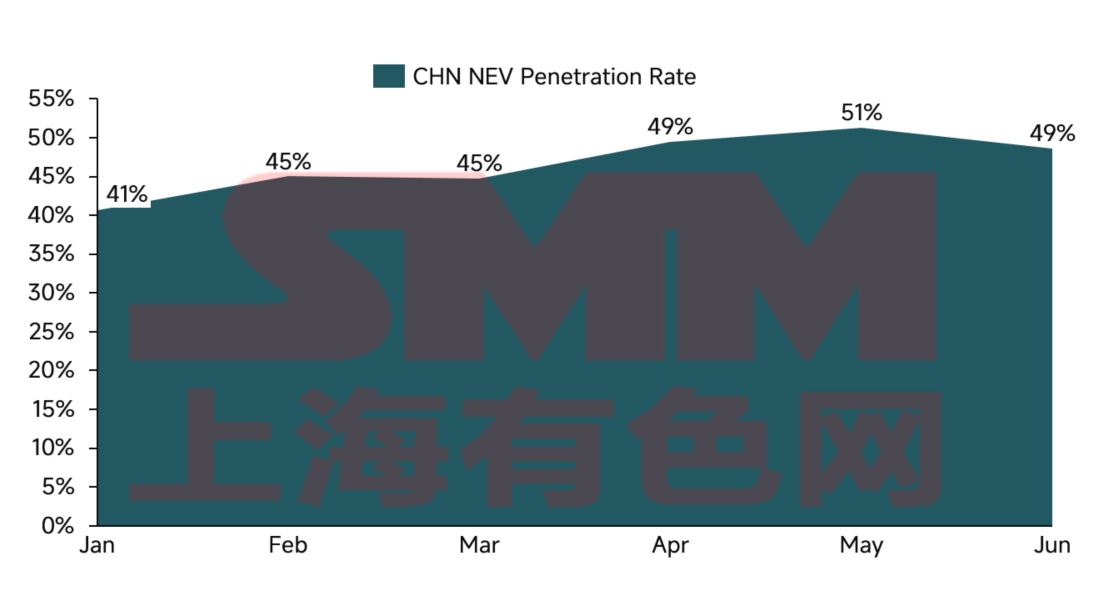

Рисунок 3: Ежемесячный уровень проникновения НЭА в Китае

С точки зрения политики, в первой половине 2025 года сформировалась многоуровневая система стимулирования, основанная на освобождении от налога на покупку, дополненная субсидиями на обмен старых автомобилей на новые и местными вспомогательными политиками. Политика освобождения от налога на покупку, продленная до конца 2025 года, сохраняет максимальное освобождение от налога в размере 30 000 юаней за автомобиль, что непосредственно снижает затраты потребителей на покупку. Данные исследования рынка показывают, что для автомобилей стоимостью от 150 000 до 200 000 юаней освобождение от налога эквивалентно 8,5% скидке от стоимости автомобиля, что существенно влияет на решения о покупке.

В этом году произошел значительный прорыв в политике субсидий на обмен старых автомобилей на новые. Объем субсидий был расширен с автомобилей, соответствующих стандарту выбросов National V, до некоторых автомобилей, соответствующих стандарту National IV, при этом максимальная субсидия за автомобиль была увеличена до 15 000 юаней. Данная политика привела к заметному эффекту замены: в первом полугодии было продано 1,2 млн электромобилей с новой энергией (NEV) через каналы обмена старого автомобиля на новый, что составляет 25% от общего объема продаж. Однако при реализации политики возникли региональные различия. В таких городах первого уровня, как Шанхай и Шэньчжэнь, политика была реализована с высокой эффективностью, при этом уровень использования субсидий превысил 95%, в то время как в некоторых городах третьего и четвертого уровней эффект был снижен из-за неполных вспомогательных мер.

Политическая поддержка зарядной инфраструктуры также достигла значительных результатов. Данные Китайского альянса по зарядке показывают, что по состоянию на конец июня 2025 года общее количество зарядных устройств для электромобилей в Китае достигло 16,1 млн, что на 55,6% больше по сравнению с аналогичным периодом прошлого года. В том числе 4,096 млн общественных и 12,004 млн частных зарядных точек, что на 36,7% и 63,3% больше соответственно. Десять регионов с наибольшим количеством общественных зарядных точек, включая Гуандун, Чжэцзян и Цзянсу, составляют 67% от общего количества общественных зарядных точек. Снижение «страха перед запасом хода» из-за увеличения плотности сети зарядных станций косвенно способствовало росту популярности электромобилей с новой энергией. Данные показывают, что в регионах с плотностью зарядных точек более 3 единиц на квадратный километр рост продаж электромобилей с новой энергией был на 40% выше, чем в других регионах.

Не стоит упускать из виду влияние политики дорожных привилегий. В настоящее время 80 городов Китая реализуют политику неограниченного вождения для электромобилей с новой энергией, на которые приходится 65% от общего объема продаж электромобилей с новой энергией в стране. В городах с жесткими ограничениями на вождение, таких как Пекин и Гуанчжоу, стоимость дорожных привилегий для электромобилей с новой энергией эквивалентна 3–5% от стоимости автомобиля, что является ключевым стимулом для покупки.

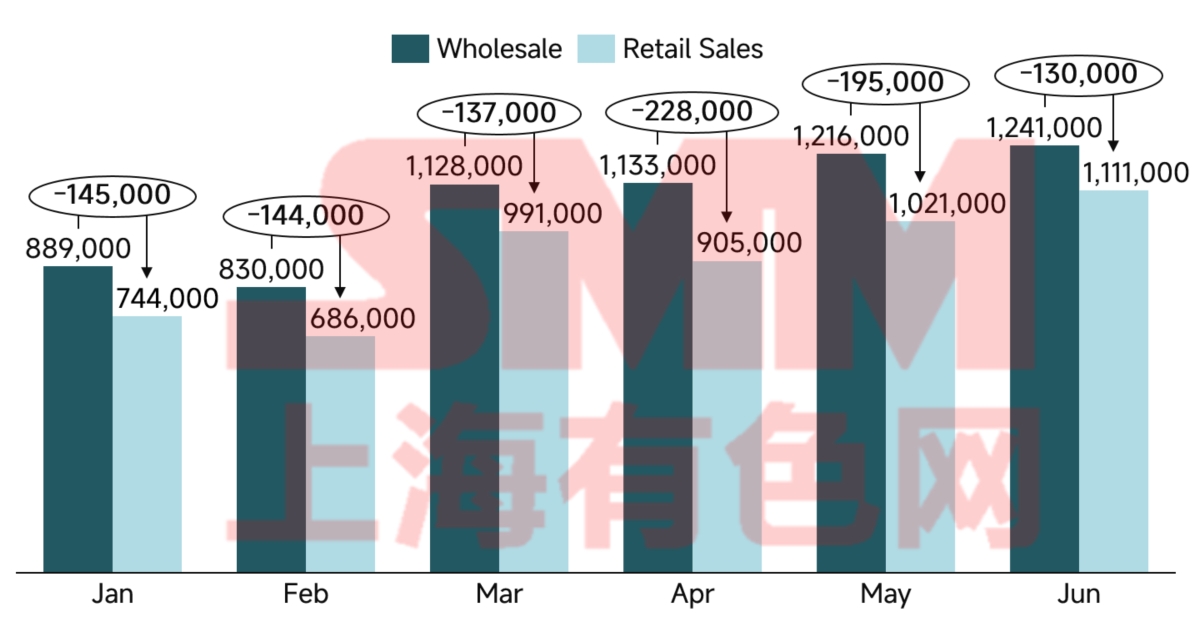

Рисунок 4: Оптовые и розничные продажи электромобилей с новой энергией в Китае

В первом полугодии 2025 года феномен «подержанного автомобиля с нулевым пробегом» привлек значительное внимание на национальном уровне.Эти автомобили, которые были только что зарегистрированы, но сразу же перепроданы как подержанные, представляют собой форму замаскированного снижения цен, что усиливает уже и без того острую ценовую конкуренцию и влияет на прибыльность и здоровое развитие отрасли.Разница между показателями оптовых и розничных продаж частично отражает уровень запасов у дилеров. В первом полугодии 2025 года некоторые автопроизводители и дилеры столкнулись со значительным давлением на запасы, при этом высокий уровень запасов стимулировал участие в ценовых войнах.

Ценовая конкуренция на китайском рынке электромобилей в 2025 году продемонстрировала четкие фазовые особенности:

1) Первый квартал: обновление функциональности без повышения цен – Автопроизводители сохраняли ценовые структуры, добавляя новые функции. BYD возглавила отрасль, внедрив систему автономного вождения уровня L2+ в автомобилях стоимостью около 150 000 юаней, что вызвало тенденцию к обновлению функциональности во всей отрасли. Однако рыночная реакция показала, что фактическая частота использования и готовность платить за функции автономного вождения не соответствовали ожиданиям.

2) Второй квартал: сокращение функциональности и снижение цен – Автопроизводители начали выпускать упрощенные модели по более низким ценам. Например, BYD Yuan UP представила базовую модель стоимостью 74 800 юаней, что на 25 000 юаней дешевле оригинальной версии, но с удалением некоторых функций автономного вождения. Этот сдвиг отразил изменение потребительской психологии: на фоне замедления экономического роста покупатели стали отдавать предпочтение доступности по цене, а не передовым функциям.

Конкурентная среда претерпевает глубокую реструктуризацию. BYD сохранила лидерство с продажами в первом полугодии в 2,146 млн единиц, хотя темпы роста в 33% замедлились по сравнению с 2024 годом. Среди новых автопроизводителей Xiaomi Auto достигла прорыва с моделями SU7 и YU7, набрав 500 000 совокупных заказов. Li Auto зафиксировала первое в истории снижение продаж по сравнению с предыдущим годом (на 24%), подчеркнув проблемы с технологией увеличения запаса хода. Leapmotor и Xpeng показали сильный рост, сосредоточившись на основном рынке стоимостью от 100 000 до 150 000 юаней.

Совместные предприятия столкнулись с трудностями в переходе на электромобили. Уровень проникновения электромобилей составил всего 5,3%, что значительно ниже среднеотраслевого показателя. За исключением серии ID от Volkswagen, большинство совместных предприятий в области электромобилей страдают от нечеткого позиционирования и низкой соотношения цены и качества. Если эта тенденция сохранится, совместные предприятия рискуют столкнуться с фундаментальными проблемами в своей позиции на рынке.

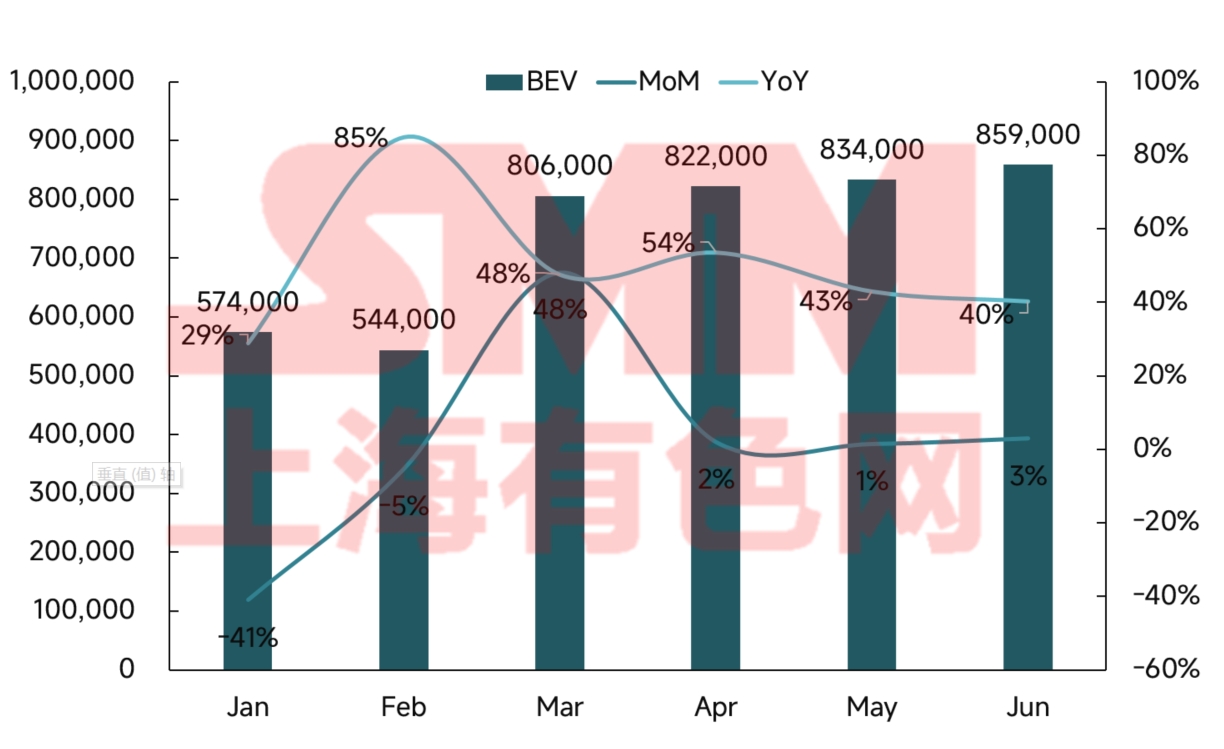

Рисунок 5: Продажи и темпы роста электромобилей с полностью электрическим приводом в Китае

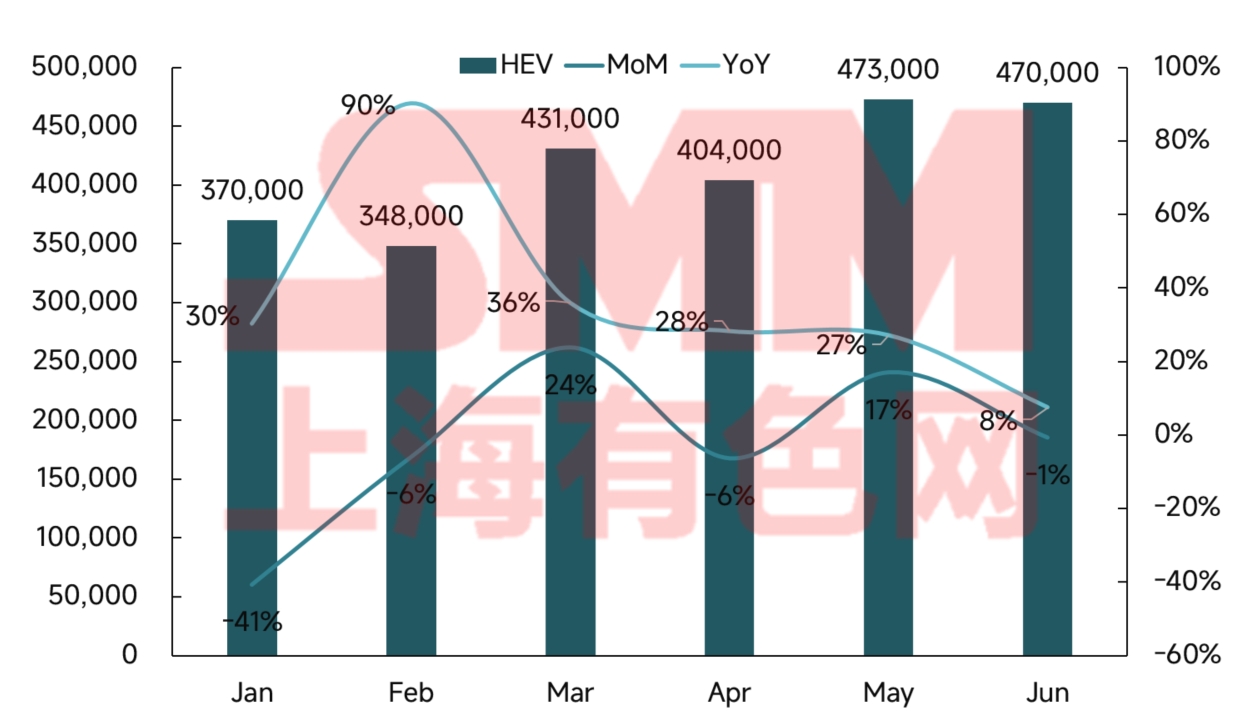

Рисунок 6: Продажи и темпы роста электромобилей с гибридным приводом в Китае

В первом полугодии 2025 года китайский рынок электромобилей продемонстрировал четкие особенности развития для электромобилей с полностью электрическим приводом и электромобилей с гибридным приводом. Хотя электромобили с полностью электрическим приводом сохраняют доминирующее положение, замедление их роста сигнализирует о зрелости рынка, в то время как электромобили с гибридным приводом сохраняют сильный импульс, становясь ключевым двигателем роста. Это различие отражает разные ценностные предложения двух технологий в удовлетворении потребительских потребностей.

В технологическом плане электромобили с полностью электрическим приводом (BEV) обладают встроенными преимуществами в области интеллектуальных систем и водительского опыта, что привлекает молодых, технически подкованных потребителей. Хотя проблема «страха перед зарядкой» (range anxiety) снижается благодаря развитию аккумуляторов и инфраструктуры зарядки, BEV все еще сталкиваются с ограничениями в дальних поездках. В отличие от них, гибридные электромобили с подключаемым двигателем (PHEV), обладающие возможностью использования двух видов топлива, лучше отвечают потребностям семейных пользователей в гибкости, особенно в городах третьего и четвертого уровней и сельских районах с неразвитой сетью зарядных станций. Примечательно, что технология PHEV быстро развивается, и увеличение запаса хода на чисто электрическом режиме теперь приближается к показателям BEV для ежедневных поездок.

Демография потребителей также заметно отличается. Покупатели BEV сконцентрированы в городах с ограничениями на регистрацию автомобилей, в основном как дополнительные транспортные средства для технически подкованных семей. Покупатели PHEV, чаще встречающиеся в регионах без ограничений, часто являются первыми покупателями, которые ищут универсальные транспортные средства. Эти различия формируют разные стратегии продаж: бренды BEV предпочитают прямые продажи для создания брендового опыта, в то время как бренды PHEV больше полагаются на традиционные дилерские сети для более широкого охвата рынка.

В конкурентном плане рынок BEV стабилизировался вокруг дуополии Tesla-BYD, оставляя мало места для новых брендов. В отличие от этого, хотя BYD доминирует на рынке PHEV, Li Auto, AITO и другие компании выделили свои ниши, а традиционные автопроизводители быстро наращивают свои гибридные предложения. Этот контраст подчеркивает, что конкуренция в BEV акцентирует масштаб и технологии, в то время как PHEV позволяют больше дифференцироваться.

В долгосрочной перспективе обе технологии будут развиваться по разным путям. BEV будут сосредоточены на сверхбыстрой зарядке и плотности энергии для повышения удобства использования, в то время как PHEV будут уделять приоритетное внимание увеличению размера аккумуляторов и повышению эффективности для максимального использования чисто электрического режима. На рынке BEV должны перейти от ценовых войн к инновациям, в то время как PHEV должны использовать неосвоенные ниши в городах более низкого уровня. Примечательно, что технологическое сближение может размыть границы между ними, приводя к появлению гибридных форм продукции.

В перспективе второго полугодия 2025 года мы ожидаем следующих тенденций:

1) Возможное снижение влияния политики – Поскольку доля продаж новых энергетических транспортных средств (NEV) превысит 50%, рост, стимулируемый политикой, постепенно уступит место органическому спросу. Снижение налоговых льгот на покупку до 50% в 2026 году может вызвать конец года спешку покупок, но это будет означать начало ослабления политических преимуществ.

2) Технологические сдвиги ускорят консолидацию – Прорывы в области твердотельных аккумуляторов, 800-вольтовых платформ и городской системы автономного вождения (NOA) достигнут критической массы во второй половине года. Компании, обладающие соответствующими технологиями, получат преимущество, в то время как отстающие рискуют стать устаревшими.

3) Консолидация отрасли усилится – Ожидается рост активности по слияниям и поглощениям (M&A) в связи с выходом более слабых брендов из рынка. Ведущие игроки с масштабом и капиталом будут расширяться за счет приобретений.

4) Прямые снижения цен сократятся, но низкоценовая конкуренция сохранится – На фоне усилий отрасли по ограничению жесткой конкуренции дальнейшее снижение цен на электромобили может остановиться. Однако, поскольку нет признаков повышения цен и новые модели выходят на рынок ниже ожиданий, автопроизводители, вероятно, будут продолжать придерживаться стратегии, направленной на увеличение объемов продаж за счет снижения маржинальности.