"Cut interest rates by 100 basis points!" Trump speaks out again

On the evening of June 11, US President Trump posted on his social media platform "Truth Social" that the latest US CPI data showed positive results, and he called on the US Fed to cut interest rates by 1 percentage point (100 basis points). US Vice President Vance stated that the US Fed's refusal to cut interest rates was a dereliction of duty in monetary policy.

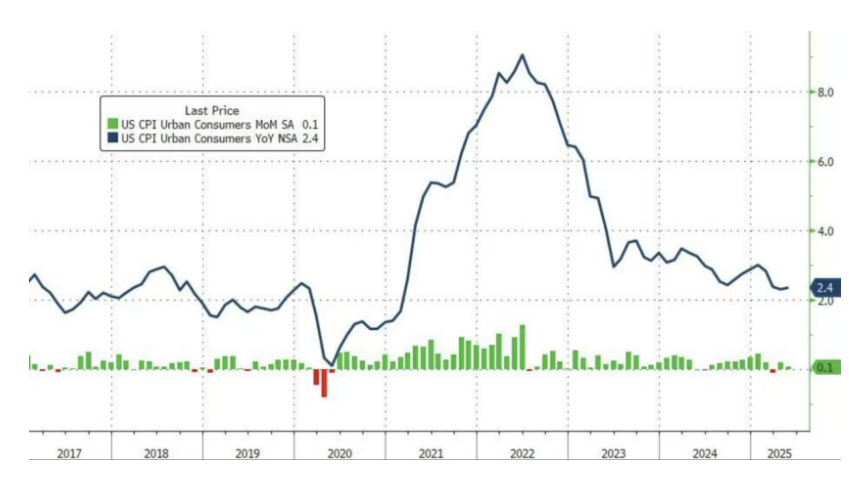

Data released by the US Department of Labor showed that the full impact of Trump's across-the-board tariff hikes had not yet fully materialized, with US CPI inflation in May falling short of expectations across the board.

The data indicated that the US unadjusted CPI year-on-year rate for May was 2.4%, lower than the market expectation of 2.5%; the seasonally adjusted CPI month-on-month rate for May was 0.1%, lower than the expected 0.2% and the previous value of 0.2%.

Excluding food and energy costs, the core CPI rose 2.8% YoY, remaining at the lowest level since March 2021, with an expected value of 2.9% and a previous value of 2.8%; the seasonally adjusted core CPI month-on-month rate for the US in May was 0.1%, with an expected value of 0.3% and a previous value of 0.2%.

The US Bureau of Labor Statistics stated that the continued weakness in energy and service prices offset the impact of price increases in other goods, while some key items originally expected to rise due to tariffs, particularly car and clothing prices, actually saw price decreases.

The data showed that energy prices fell by 1% in the month, with gasoline prices dropping by 2.6%, and prices for new and used cars falling by 0.3% and 0.5%, respectively. Food prices rose by 0.3%, and housing prices also increased by 0.3%, while clothing prices unexpectedly fell by 0.4%, indicating that the cost increases brought about by tariffs had not yet been passed on to consumers.

Nick Timiraos, known as the "Fed Whisperer," commented that the decline in car and clothing prices led to a lower-than-expected reading for the core CPI in May. Some forecasters had believed that these two items would show the early impact of tariffs in May.

After the data release, spot gold prices continued to rise, breaking through $3,360 per ounce. The three major US stock index futures surged briefly but then fell. By the close, the S&P 500 index closed down 16.57 points, or 0.27%, at 6,022.24 points. The Dow Jones Industrial Average closed down 1.10 points, or 0.00%, at 42,865.77 points. The Nasdaq closed down 99.11 points, or 0.50%, at 19,615.88 points. The Nasdaq 100 index closed down 81.12 points, or 0.37%, at 21,860.80 points.

Trump says "confidence is waning" in reaching a nuclear deal; international oil prices surge

According to AFP, both the US and Iran made their latest statements on the US-Iran nuclear negotiations on June 11. US President Trump stated in an interview aired on the same day that his "confidence has waned" in reaching a nuclear deal with Iran. Meanwhile, Iran said on June 11 that if negotiations fail and a conflict breaks out between the US and Iran, it will target US military bases in the Middle East.

Upon the news, the crude oil market reacted swiftly. WTI crude oil futures for July delivery closed up $3.17/bbl, a 4.88% increase, at $68.15/bbl. Brent crude oil futures for August delivery closed up $2.90/bbl, a 4.33% increase, at $69.77/bbl.

What is the outlook for the cast aluminum alloy futures market?

Yesterday, the most-traded AD2511 cast aluminum alloy futures contract closed at 19,400 yuan/mt, up 0.91%.

Regarding the current operational logic of the cast aluminum alloy market, Xiao Yufei, head of the Nonferrous Metals Research Team at Nanhua Futures, believes that the supply surplus in the cast aluminum alloy industry will persist. The planned new capacity for domestic aluminum alloy ingots in 2024-2025 is 1.145 million mt/year. However, due to various constraints, the actual capacity that has come online is only 260,000 mt/year. It is expected that in 2025, the cast aluminum alloy industry will continue to see capacity growth but with slower commissioning.

According to Xiao Yufei, the downstream consumption of cast aluminum alloy mainly flows into sectors such as transportation, machinery manufacturing, home appliances, and hardware. Among them, transportation vehicles, including cars, motorcycles, and EVs, account for over 70% of downstream demand. Therefore, the demand for cast aluminum alloy primarily depends on the performance of the automotive market. The automotive industry has generally performed well this year, with production and sales showing steady growth compared to the same period last year. However, considering that the H2 is approaching the off-season, the growth rate of cast aluminum alloy demand may slow down.

In addition, aluminum scrap inventory is tight, and raw material procurement is difficult. The inability to restock in a timely manner has led to a continuous decline in the raw material inventory of secondary aluminum alloy enterprises. "Finished product inventories are at a relatively high level. Given the current loose supply situation, we believe that the inventory buildup trend of secondary aluminum alloy will persist for some time. Considering the high correlation between aluminum alloy prices and SHFE aluminum prices, spot and futures prices are more inclined towards a backwardation structure," Xiao Yufei said.

Fu Ying, a nonferrous metals analyst at the Zheshang Futures Research Center, believes that the current cast aluminum alloy market is in a phase of weak supply and demand. The automotive market, a major end-use application for cast aluminum alloy, is currently in an off-season for production. Under the "produce based on sales" model of alloy enterprises, their operating rates will also decline accordingly. Meanwhile, the trend of weakening demand will become more pronounced, with both social inventory and raw material inventory showing continuous accumulation. Therefore, the spot price of cast aluminum alloy is expected to fluctuate around production costs.

The first listed futures contract for cast aluminum alloy was AD2511, with a delivery month of November. According to Chen Xinyi, the head of the Non-Ferrous Metals and New Energy Team at Wuchan Zhongda Futures, the aluminum scrap recycling system is relatively "informal," which leads to a decrease in aluminum scrap recycling volume during holidays. Typically, aluminum scrap supply is relatively tight in Q4, and its prices hold up well compared to primary aluminum. From a demand perspective, ADC12 demand exhibits significant seasonal characteristics, with peak seasons generally occurring from September to January of the following year, and November being a peak consumption month. Therefore, the inter-month price spreads for the AD2511, AD2512, and AD2601 contracts are currently in a contango state.

"Before the listing of cast aluminum alloy futures, spot market reference prices were mostly anchored to the Baotai price," Chen Xinyi said. Currently, the Baotai quote for ADC12 is 19,400 yuan/mt. Considering that some registered brands are priced at a discount to the Baotai price and the slim profit margins of alloy enterprises, companies have little incentive to price and sell futures contracts in advance. Currently, the downside room for aluminum scrap prices, which are closely linked to aluminum prices, is limited. This keeps ADC12 prices relatively strong in the short term, with the main operating range being 19,000-19,600 yuan/mt.

In practice, according to Chen Xinyi, the ADC12-A00 price spread exhibits significant seasonal characteristics, weakening in Q2 and strengthening in Q3. Affected by policies, despite a capacity utilisation rate as high as 97%, electrolytic aluminum continues to destock, while the supply and demand of secondary aluminum show a surplus, with the current capacity utilisation rate being less than 50%. When the ADC12-A00 price spread is at historically high levels, the substitution effect of primary aluminum for aluminum scrap gradually becomes apparent. Some companies may consider adjusting their raw material ratios, and increased demand for electrolytic aluminum supports price increases, thereby driving the ADC12-A00 price spread to revert.

In the short term, Fu Ying stated that cast aluminum alloy futures prices are expected to mainly follow aluminum price fluctuations, with cost support existing below. On the one hand, the most-traded cast aluminum alloy futures contract, AD2511, is still far from its delivery date, and the price trend of cast aluminum alloy is consistent with that of aluminum. The current low inventory and continuous destocking of electrolytic aluminum provide support for aluminum prices. On the other hand, the supply and demand of aluminum scrap are relatively tight, with aluminum scrap costs accounting for nearly 90% of the cost of cast aluminum alloy. The firmness of aluminum scrap prices supports ADC12 prices. However, affected by the traditional off-season, the upside room for cast aluminum alloy prices is also limited. Additionally, under the off-season consumption, the demand for selling hedging by cast aluminum alloy producers is high, which will suppress futures prices.

Regarding the key points to be monitored subsequently, Fu Ying believes they mainly include changes in aluminum scrap supply, downstream demand, and the changes and impacts of spot pricing models after the listing of futures. Aluminum scrap supply determines the cost trend of cast aluminum alloy, while downstream demand affects the price spread fluctuations between cast aluminum alloy and primary aluminum. Stronger demand will drive the price spread between the two to revert. Currently, the spot price of cast aluminum alloy mainly refers to the quotes on information websites and the "enterprise quotes + premiums and discounts" model, lacking a relatively open and transparent market mechanism. After the listing of cast aluminum alloy futures, the number of market participants will gradually increase, which will help optimize the spot pricing model.