На конференции по горнодобывающей промышленности и критическим металлам Индонезии 2025 года — сессии, посвященной углю, Дун Хуаньхуань, старший консультант SMM, поделилась своими взглядами на тему «Изменения и перспективы глобальных потоков торговли углем».

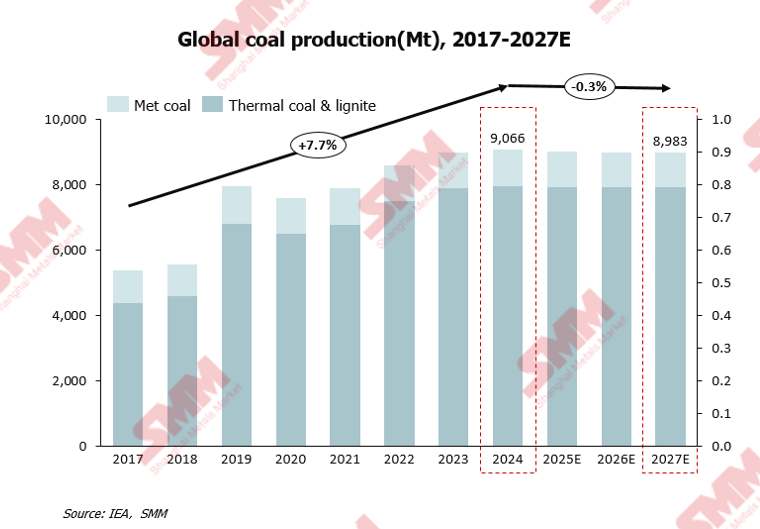

Ожидается, что после достижения рекордного уровня в 2024 году мировое производство угля сократится.

В 2024 году мировое производство угля впервые превысило 9 млрд тонн, достигнув нового пика, однако в ближайшие годы оно, как ожидается, постепенно снизится.

Основные факторы, влияющие на это, следующие:

Глобальный энергетический переход ускоряется. Быстрое развитие возобновляемых источников энергии, таких как ветер и солнце, постепенно вытесняет уголь как основной источник электроэнергии.

В связи с установлением целей «двойного углерода» некоторые страны мира, такие как Германия и Великобритания, постепенно ограничивают или прекращают добычу и использование угля.

Смена модели глобального экономического развития и увеличение доли сферы услуг и высокотехнологичных отраслей, потребляющих относительно меньше энергии, еще больше сдерживают рост спроса на уголь.

До 2024 года мировое производство угля росло, но, как ожидается, к 2027 году оно сократится, за исключением Индии.

В 2025 году ожидается, что общее производство угля в Китае сохранит небольшой рост, в то время как в Индии в ближайшие годы продолжится быстрый рост. Министерство угля Индии установило целевые показатели по добыче угля: увеличение более чем на 40% с 2025/26 финансового года до 2029/30 финансового года. В ближайшие несколько лет другие крупные страны — производители угля сохранят тенденцию к снижению производства.

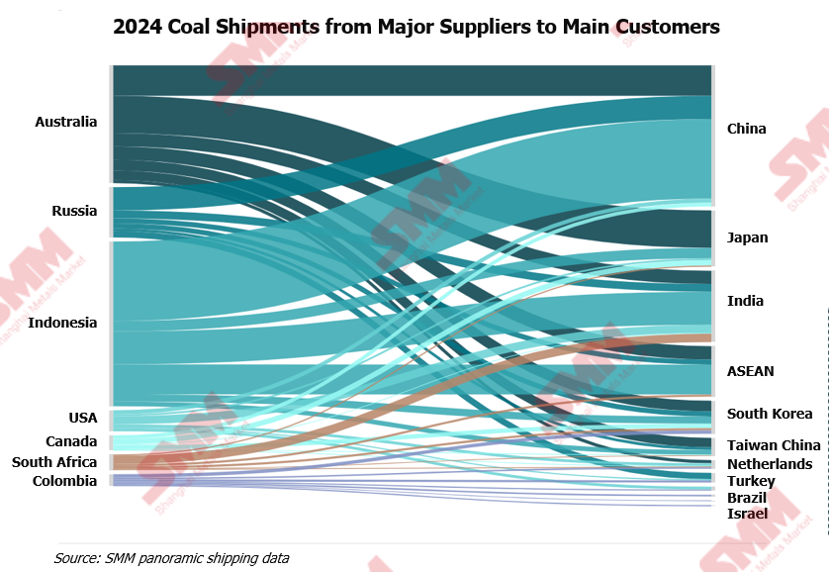

Панорамные данные SMM о морских перевозках: перевозки угля в 2024 году

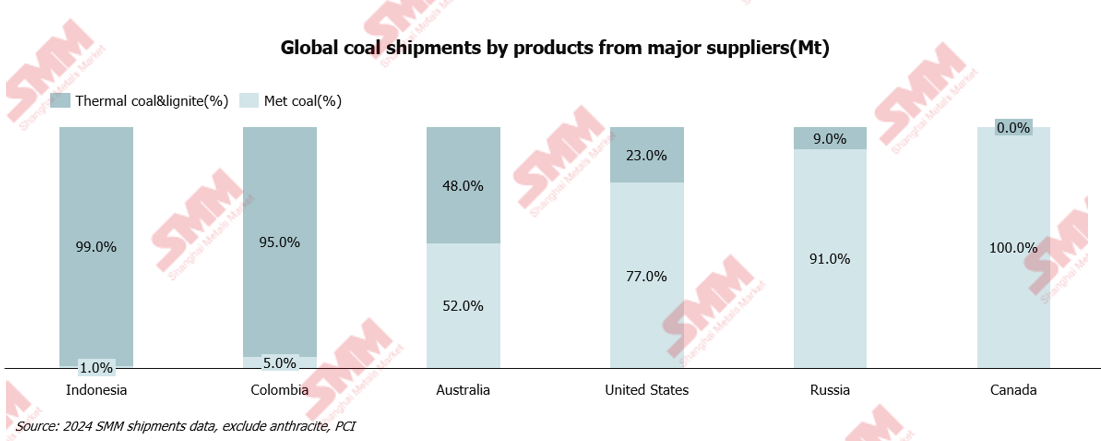

Согласно данным SMM о мировых морских перевозках угля за 2024 год, уголь, перевозимый Индонезией и Колумбией, в основном представляет собой энергетический уголь и лигнит, используемый для производства электроэнергии.

Австралия, США, Канада и Россия являются основными поставщиками коксующегося угля, в основном обслуживая потребителей в азиатской сталелитейной промышленности.

Перевозки угля в основном связаны с собственной ресурсной и спросовой структурой каждой страны.

В презентации также были подробно рассмотрены такие темы, как Панорамные данные SMM о морских перевозках: перевозки угля в 2022 году — (Влияние геополитических чрезвычайных ситуаций — 1) и Панорамные данные SMM о морских перевозках: перевозки угля в 2024 году — (Влияние геополитических чрезвычайных ситуаций — 2).

В будущем спрос на уголь по-прежнему будет сосредоточен в азиатских странах.

Увеличение пропускной способности железных дорог в будущем будет способствовать транспортировке и поставкам монгольского угля в такие страны, как Китай и Индия.

》Нажмите, чтобы ознакомиться со специальным докладом о Конференции по горнодобывающей промышленности и конференции по критически важным металлам в Индонезии 2025 года

![[SMM Горячекатаный рулон: ежедневный обзор торгов] Спотовые цены двигались в боковом направлении](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)

![Цены на кремний металлический двигались в боковом тренде, в фокусе — изменения загрузки мощностей на стороне спроса и предложения [Еженедельный обзор кремниевой отрасли SMM]](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Ежедневный обзор листового и толстолистового проката] Ограниченный потенциал снижения цен на листовой и толстолистовой прокат в краткосрочной перспективе](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)