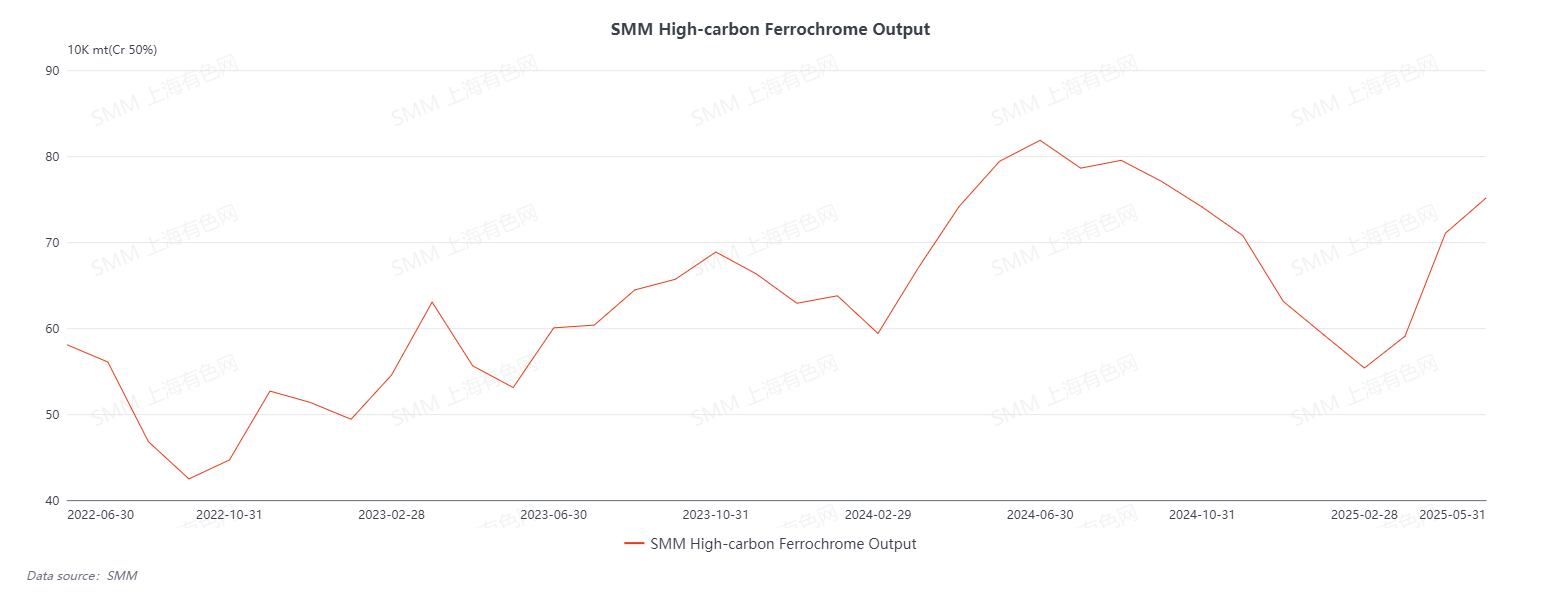

Согласно данным SMM, производство высокоуглеродистого феррохрома в мае 2025 года продолжило расти, увеличившись на 5,76% по сравнению с предыдущим месяцем, но снизившись на 5,38% по сравнению с аналогичным периодом прошлого года. Внутренняя Монголия обеспечила 78,26% от общего объема производства, показав рост на 1,27% по сравнению с предыдущим месяцем; южный регион, включающий Сычуань, Гуйчжоу и Гуанси, обеспечил 17,14% от общего объема производства, показав рост на 24,69% по сравнению с предыдущим месяцем. В мае тендерные цены на закупки высокоуглеродистого феррохрома основными производителями нержавеющей стали выросли еще на 500 юаней/тонну (50% содержание металла), при этом тендерная цена Tsingshan Group достигла 8 095 юаней/тонну (50% содержание металла). Под влиянием этого убытки производителей феррохрома несколько сократились, а производственная активность возросла. Кроме того, в апреле розничные цены на феррохром колебались на высоких уровнях, и прибыльность производителей феррохрома в определенной степени восстановилась, что укрепило доверие рынка и привело к возобновлению производства на большем количестве предприятий. С точки зрения спроса и предложения, хотя производство нержавеющей стали на нижнем звене цепочки в мае несколько снизилось, в целом оно оставалось на относительно высоком уровне. В сочетании со значительным сокращением запасов феррохрома, сырья для сталелитейных заводов, спрос на феррохром подтолкнул производителей к возобновлению и увеличению производства. С точки зрения затрат, спотовые цены на хромовую руду в течение месяца постепенно снижались, а в результате двух раундов снижения цен на кокс стоимость плавки феррохрома постепенно снизилась. В то же время в рамках плана возобновления производства ранее закупленные в начале года фьючерсы на хромовую руду по низким ценам постепенно прибывали в порты, и производители в основном завершили закупки сырья для контроля за производственными затратами.

В перспективе июня 2025 года ожидается, что производство высокоуглеродистого феррохрома продолжит незначительно расти. Из-за ограничений электроэнергии некоторые производители феррохрома в северной части Внутренней Монголии приостановили производство для проведения технического обслуживания в мае, что привело к аномальному производству феррохрома. Ожидается, что производство вернется к нормальному уровню в июне, что приведет к определенному увеличению объема производства феррохрома. Кроме того, такие регионы, как Сычуань и Чунцин, официально вступили в сезон дождей, и некоторые производители феррохрома имеют планы по возобновлению производства из-за преимуществ в цене на электроэнергию, при этом ожидается, что коэффициент использования мощностей достигнет относительно высокого уровня. В то же время решение южноафриканских хромовых компаний приостановить плавку феррохрома окажет значительное влияние на импорт феррохрома в Китай, а сокращение объема импорта феррохрома окажет определенное сдерживающее влияние на профицит предложения феррохрома. Однако цены на высокоуглеродистый феррохром на июньских торгах, предлагаемые основными производителями нержавеющей стали, остались на прежнем уровне. В сочетании с влиянием планов сокращения производства нержавеющей стали на нижнем звене цепочки поставок розничные цены на феррохром продолжили снижаться. Дисбаланс спроса и предложения на рынке нержавеющей стали на нижнем звене цепочки поставок очевиден, что приводит к осторожным закупкам феррохрома. Сделки на рынке хрома в последнее время были вялыми, производители в основном пессимистично настроены относительно перспектив рынка и не проявляют энтузиазма, ограничивая рост производства феррохрома.

![Цены на кремниевый уголь немного выросли, торговые настроения на рынке кремния усилились [Еженедельный обзор кремниевой отрасли SMM]](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)