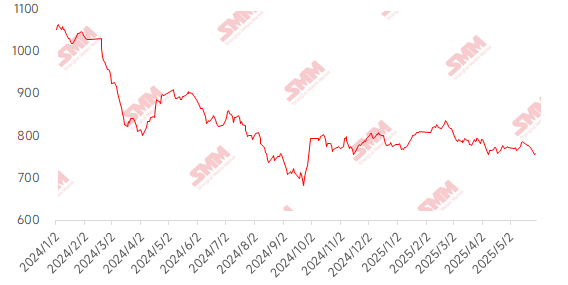

На этой неделе цены на импортную железную руду резко упали, в первую очередь из-за двойного давления со стороны реализации политики сокращения производства чугуна и ослабления фундаментальных перспектив. Шаньдун, Аньхой, Фуцзянь и другие регионы уточнили свои целевые показатели по контролю за производством чугуна, при этом некоторые металлургические заводы планируют сократить годовой объем производства на 5-10%, что напрямую снижает ожидания в отношении спроса на железную руду. Хотя потенциальное смягчение тарифной политики США оказало временный стимул, отрасль вступила в традиционный низкий сезон, и импульса для восстановления недостаточно. На спотовом рынке средняя недельная цена на мелкозернистую руду PB в портах Шаньдуна снизилась на 26 юаней/т по сравнению с предыдущей неделей.

График: индекс MMi импортной руды SMM 62%

Источник: SMM

На этой неделе цены в Таншане, Цяньане и Цяньси провинции Хэбэй, а также в Чаояне, Бэйпяо и Цзяньпине западной части провинции Ляонин снизились на 1-5 юаней/т. В восточном Китае цены снизились на 10-15 юаней/т.

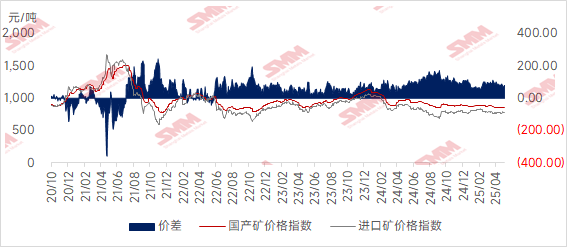

В регионе Таншань провинции Хэбэй цена на 66%-ную железорудную концентратную руду на сухой основе с заводом (с учетом налогов) на этой неделе снизилась на 10-15 юаней/т и теперь составляет 920-925 юаней/т. Возобновление добычи на местных железных рудниках происходит медленно, и доступных товарных ресурсов недостаточно. С одной стороны, у некоторых производителей запасы значительно низкие, и они не хотят продавать товар, не имея возможности пополнить запасы. С другой стороны, рудники и обогатительные фабрики изо всех сил пытаются реализовать дорогостоящие запасы. Учитывая недостаточный спрос со стороны металлургических заводов из-за низкого объема закупок отечественной руды, слабый спрос сдерживает рост цен, при этом и спрос, и предложение слабы.

В западной части провинции Ляонин цены на концентрат железной руды находятся в застое, при этом 66%-ная цена на руду на влажной основе с заводом (без учета налогов) составляет 690-700 юаней/т. Среди трейдеров усилилось стремление к избеганию рисков, при этом общий интерес к запросам сохраняется. В секторе рудников и обогатительных фабрик недавно прошли инспекции хвостохранилищ, но влияние на местное производство было относительно незначительным. В настоящее время покупатели на рынке не уверены в будущих перспективах, и металлургические заводы в основном закупают руду в соответствии с текущими потребностями. Кроме того, фьючерсы на железную руду находятся в застое, а эффективность затрат на отечественную железную руду ослабевает.

На востоке Китая рудники и обогатительные фабрики в основном работают по плану, но общий темп отгрузок замедлился. В настоящее время отечественные железорудные концентраты менее рентабельны по сравнению с импортной рудой, поэтому местные металлургические заводы в основном закупают руду по мере необходимости и соответствующим образом увеличили использование импортной руды.

График: Разница в ценах между отечественной и импортной рудой

Источник: SMM

Прогноз на следующую неделю

Импортная руда: Вступая в июнь, основные рудники в Австралии и Бразилии вступают в фазу ускорения производства в конце квартала. Однако нынешние вялые цены на руду могут ограничить отгрузки с некоторых неосновных рудников, при этом ожидается, что глобальные отгрузки вырастут лишь незначительно. Внутреннее производство руды может несколько снизиться из-за ослабления спроса и ограничений, связанных с охраной окружающей среды, при этом общее давление на предложение останется ограниченным. С точки зрения спроса производство чугуна незначительно снизилось, но остается на высоком уровне. Портовые запасы могут продолжить незначительно сокращаться, при этом фундаментальная поддержка продолжает ослабевать. Хотя политика сокращения производства чугуна продолжит оказывать влияние на рынок, ее влияние на настроения может постепенно ослабнуть. В целом SMM ожидает, что цены на руду останутся в застое на следующей неделе, с ограниченным потенциалом роста и падения и более узким диапазоном колебаний.

С точки зрения отечественной руды: В целом, предложение отечественной руды в последнее время остается напряженным. Однако фьючерсный рынок железной руды в последнее время ослаб. В сочетании со снижающейся рентабельностью отечественных железорудных концентратов общий объем сделок на рынке отечественной руды был вялым. Кроме того, низкая рентабельность отечественной руды привела к слабому общему спросу на рынке. Ожидается, что цены на отечественную железную руду останутся в застое на следующей неделе.

》Нажмите, чтобы просмотреть базу данных металлургической производственной цепочки SMM

![[SMM Steel] США завершили пересмотр антидемпинговых пошлин на коррозионностойкую стальную продукцию из Тайваня](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Steel] Мировое производство нерафинированной стали в апреле 2026 года снизилось на 1,9% в годовом исчислении](https://imgqn.smm.cn/usercenter/LMnqz20251217171717.jpg)

![[SMM Steel] Производство стали в Германии продолжает восстанавливаться, несмотря на месячное снижение](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)