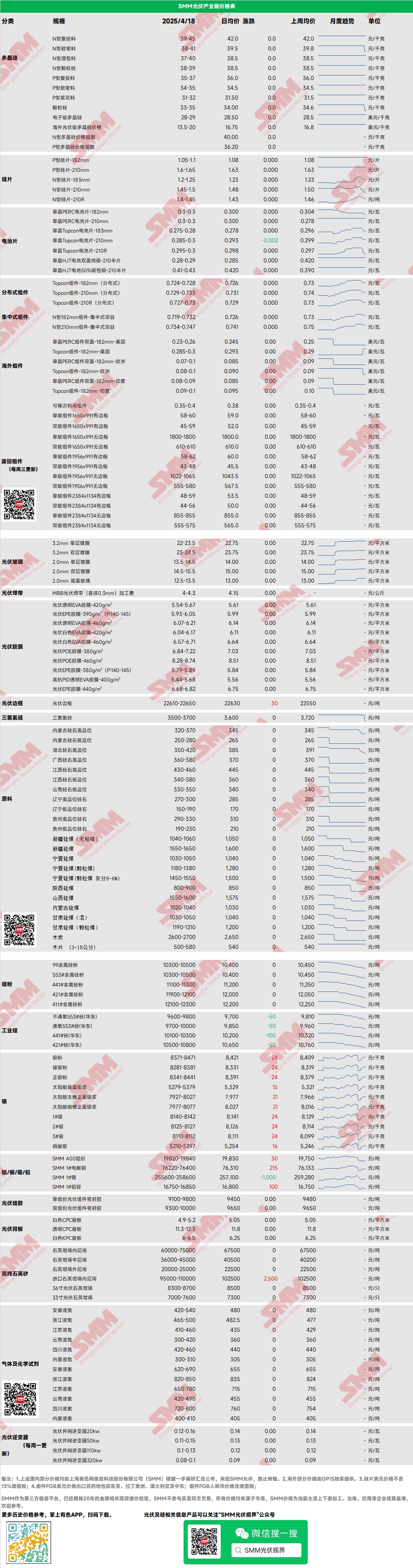

Поликристаллический кремний: На этой неделе основные цены на поликристаллический кремний типа N для зарядки колебались в диапазоне 39-45 юаней/кг, а для плотного поликристаллического кремния типа N — в диапазоне 37-41 юаней/кг. Цены на поликристаллический кремний снизились на этой неделе из-за значительного падения цен на рынке нижнего звена, что повлияло на настроения в верхнем звене, в сочетании с повышенной готовностью некоторых ведущих предприятий по производству поликристаллического кремния к внешним продажам, что привело к снижению цен на поликристаллический кремний. На этой неделе сообщалось, что одно из ведущих предприятий заключило крупный заказ с заводом по вытягиванию кристаллов нижнего звена по цене 37 юаней/кг, но рынок опроверг это, и фактической сделки не произошло. Фьючерсные цены значительно отклонились от предыдущих ожиданий отрасли, и некоторые предприятия по производству поликристаллического кремния начали проявлять намерения сегодня удерживать котировки. Поскольку сезон активных установок близится к концу, с точки зрения спроса на рынке нижнего звена ФЭС ожидается пессимизм.

Пластины: На этой неделе цены на отечественные пластины N-типа 18X мм составляли 1,2-1,25 юаня/шт., N-типа 210R — 1,4-1,45 юаня/шт., а N-типа 210 мм — 1,5-1,55 юаня/шт. Цены на пластины продолжили снижаться на этой неделе, причем во всех размерах наблюдалось снижение, хотя цены на пластины 183 оставались относительно стабильными, в то время как рыночные цены на пластины 210R значительно снизились. Под влиянием частых снижений цен производители солнечных элементов снизили ожидания от цен на пластины, что привело к определенной конкуренции по ценам между небольшими заводами по производству пластин и ведущими крупными заводами. Существует определенное расхождение в намерениях сделок между предприятиями по производству пластин и нижним звеном, что приводит к ценовым переговорам.

Солнечные элементы: Началось снижение цен на солнечные элементы, при этом рыночные условия различаются на подрынках. Под влиянием перепроизводства в верхнем и нижнем звене, ослабления поддержки стоимости и спроса привело к общему снижению цен на элементы. На основном рынке элементов Topcon 183N и 210RN временно демонстрируют тенденцию к снижению, при этом средние цены снизились с 0,298 юаня/Вт до 0,293 юаня/Вт и с 0,295 юаня/Вт до 0,285 юаня/Вт соответственно; 210N оставался стабильным на уровне около 0,298 юаня/Вт.

Модули: На этой неделе снижение цен на модули расширилось. Распределенные модули N-типа 182 в настоящее время стоят около 0,724-0,728 юаня/Вт, средняя цена снизилась на 0,022 юаня/Вт по сравнению с прошлой пятницей, а распределенные модули N-типа 210 в настоящее время стоят около 0,729-0,733 юаня/Вт, средняя цена снизилась на 0,022 юаня/Вт по сравнению с прошлой пятницей. Распределенные модули N-типа 210R в настоящее время стоят около 0,727-0,73 юаня/Вт, средняя цена снизилась на 0,026 юаня/Вт по сравнению с прошлой пятницей. Централизованные модули N-типа 182 в настоящее время стоят около 0,719-0,732 юаня/Вт, средняя цена снизилась на 0,008 юаня/Вт по сравнению с прошлой пятницей, а централизованные модули N-типа 210 в настоящее время стоят около 0,734-0,747 юаня/Вт, средняя цена снизилась на 0,008 юаня/Вт по сравнению с прошлой пятницей. На этой неделе цены на модули снизились относительно значительно. На централизованном рынке документ о политике реформы электроэнергетики от 31 мая еще не завершен, что мешает конечным пользователям оценивать и корректировать модели доходности IRR, что приводит к общему ослаблению ожиданий внутреннего спроса. Прекращение централизованных закупок на 51 ГВт со стороны China Power Construction также косвенно подтвердило этот факт. На распределенном рынке, поскольку ведущие предприятия снизили цены, чтобы получить долю рынка, средняя цена сделок продолжила снижаться, при этом цены сделок пяти ведущих предприятий начали сходиться, а некоторые предприятия второго и третьего эшелонов уже получили распределенные заказы по цене ниже 0,7 юаня/Вт.

Конечные пользователи: С 7 по 13 апреля 2025 года, согласно статистике SMM, отечественные предприятия выиграли 40 участков проектов по производству ФЭ-модулей, при этом 22 проекта раскрыли установленную мощность. Модели модулей, по которым были заключены закупки на этой неделе, включали ФЭ-модули типа N Topcon и легкие гибкие модули. Распределение выигрышных цен на обычные кристаллические кремниевые модули было сосредоточено в диапазоне 0,66-0,93 юаня/Вт, а цена на легкие гибкие модули составляла 1,18 юаня/Вт; средневзвешенная цена за неделю составила 0,73 юаня/Вт, что на 0,01 юаня/Вт выше, чем на прошлой неделе; общая мощность закупок по выигрышным заявкам составила 952,27 МВт, что на 1 654,66 МВт меньше, чем на прошлой неделе. Общая мощность модулей типа N, явно отмеченных для закупок в отчетной неделе, составила около 833,76 МВт, что составляет 87,56%.

EVA: На этой неделе цены на EVA фотоэлектрического класса остались стабильными, при этом основные цены на сделки сохранялись в диапазоне 11 550-11 950 юаней/т, демонстрируя тенденцию к консолидации на высоком уровне, в то время как EVA пенопластового и кабельного класса снизились на 100 юаней/т по сравнению с предыдущей неделей. С точки зрения предложения, некоторые нефтехимические заводы перешли на производство EVA фотоэлектрического класса, что в некоторой степени смягчило напряженность на рынке спотовых поставок. Однако с учетом недавней тенденции к снижению цен на ФЭ-модули и очевидного ослабления активности установок, а также стабильной работы новых заказов на пленки EVA в апреле, тенденция к росту цен на EVA фотоэлектрического класса ограничена, и ожидается, что цены на EVA в ближайшее время будут демонстрировать тенденцию к колебаниям на высоком уровне.

Пленки: Основной ценовой диапазон для пленки EVA составлял 13 300-13 500 юаней/т, а для пленки EPE — 15 200-15 500 юаней/т, при этом цены оставались стабильными. С точки зрения спроса, недавние корректировки цен на модули привели к замедлению рыночного спроса. С точки зрения стоимости, цены на EVA фотоэлектрического класса консолидируются на высоких уровнях, при этом замедляются как спрос, так и стоимость. Ожидается, что цены на пленки пока останутся стабильными, но по мере дальнейшего ослабления спроса в будущем новые заказы на пленки в мае могут продемонстрировать тенденцию к снижению.

POE: Отечественные цены на POE с поставкой на завод остались стабильными на уровне 12 000-14 000 юаней/т, при этом цены временно стабильны. Хотя ожидается, что некоторые нефтехимические предприятия пройдут техническое обслуживание, с учетом ослабления активности установок и постепенного замедления спроса, а также выпуска новых мощностей на более позднем этапе, ожидается, что цены на POE фотоэлектрического класса могут продемонстрировать тенденцию к снижению.

Фотоэлектрическое стекло: На этой неделе диапазон котировок на фотоэлектрическое стекло остался стабильным, при этом центр котировок сдвинулся вниз. На данный момент основная котировка на отечественное однослойное покрытие толщиной 2,0 мм составляет 14,0 юаня/м², основная цена сделки — 13,8 юаня/м², основная котировка на однослойное покрытие толщиной 3,2 мм составляет 22,5 юаня/м², а основная котировка на заднее стекло толщиной 2,0 мм составляет 13,0 юаня/м². На этой неделе объем торговли отечественным стеклом был низким, что обусловлено снижением цен на модули и незначительным ослаблением графика производства модулей. Количество дней запасов стеклянных предприятий увеличилось на один день по сравнению с предыдущей неделей, поэтому предприятия по производству модулей в последнее время сосредоточились на снижении цен при закупках. Поскольку стеклянные предприятия все еще имеют маржу прибыли, они незначительно снизили свои котировки.

Высокочистый кварцевый песок: На этой неделе низкая цена на средний слой отечественного высокочистого кварцевого песка незначительно выросла, в то время как цены на другие виды песка остались временно стабильными. Текущие рыночные котировки следующие: внутренний слой — 65 000-75 000 юаней/т, средний слой — 36 000-45 000 юаней/т, внешний слой — 20 000-25 000 юаней/т. Недавно трейдеры импортного песка незначительно повысили свои котировки, но на данный момент объем торговли на рынке низок, запасы сырья предприятий нижнего звена не были израсходованы, и следующая партия импортного песка вскоре прибудет в порт, поэтому краткосрочного риска недостатка поставок нет. Рынок в основном интересуется, без намерений к закупкам. Недавно цены на отечественный песок последовали за котировками импортного песка и выросли, но основной центр сделок на рынке пока оставался временно стабильным. На фоне постоянного снижения спроса на тигли ожидается, что объем торговли на рынке в будущем будет ограничен, а цены на кварцевый песок в основном будут согласовываться.

》Просмотреть базу данных ФЭ-отрасли SMM

![[Солнечная энергия: Таможенно-пограничная служба США установила, что Waaree уклонилась от пошлин на солнечные элементы из Вьетнама и Малайзии]](https://imgqn.smm.cn/usercenter/VqcvE20251217171739.jpg)

![[Солнечная энергия: африканский солнечный рынок диверсифицируется на фоне роста коммерческого и промышленного спроса]](https://imgqn.smm.cn/usercenter/kuMAH20251217171739.jpg)