15 апреля Белый дом опубликовал информационный бюллетень о начале расследования по вопросам безопасности в отношении стран, являющихся основными импортерами минеральных ресурсов, в котором говорится, что из-за ответных мер Китая китайская продукция может столкнуться с тарифами в размере до 245%. Правительство США недавно усилило тарифные меры в отношении Китая, продолжая и усиливая давние политики торговых барьеров, при этом эскалация тарифов с 2025 года особенно подчеркивает эту тенденцию. В частности:

1 февраля: Трамп подписал указ о введении дополнительного 10-процентного тарифа на китайские товары, экспортируемые в США, ссылаясь на «проблему фентанила», в результате чего совокупная ставка тарифа составила 20% при добавлении к предыдущим тарифам 301. Одновременно было отменено освобождение от тарифов для посылок стоимостью менее 800 долларов США (раздел T86), хотя политика беспошлинного ввоза для посылок стоимостью менее 800 долларов США была восстановлена через три дня (7 февраля), при этом сохранялись тарифы на дорогостоящие посылки.

4 марта: дополнительный тариф был повышен с 10% до 20%, охватывая широкий спектр секторов, включая электронику, машиностроение и химическую промышленность, при этом некоторые товары столкнулись с совокупными тарифными ставками, превышающими 40%.

26 марта: на импортные готовые автомобили был введен 25-процентный тариф, при этом тарифы на запчасти должны вступить в силу к 3 мая (применимы только к неамериканским компонентам в соответствии с USMCA).

5 апреля: базовый тариф в размере 10% был введен для всех торговых партнеров.

8 апреля: США повысили ранее объявленный так называемый «взаимный тариф» в размере 34% на китайские товары, экспортируемые в США, еще на 50% до 84%. В сочетании с предыдущими ставками общая ставка тарифа для некоторых товаров выросла до 104%. Впоследствии Трамп решил еще больше повысить тарифы на Китай, увеличив ставку со 104% до 125%, вступившую в силу немедленно. Согласно указу Белого дома, фактическая ставка тарифа на китайскую продукцию достигла 145%.

15 апреля Белый дом опубликовал информационный бюллетень о начале расследования по вопросам безопасности в отношении стран, являющихся основными импортерами минеральных ресурсов, в котором говорится, что из-за ответных мер Китая китайская продукция может столкнуться с тарифами в размере до 245%.

Это действительно безумие! Многие на рынке также обеспокоены тем, окажет ли это существенное влияние на цены на железную руду, которая обладает самыми сильными финансовыми характеристиками среди черных сырьевых товаров.

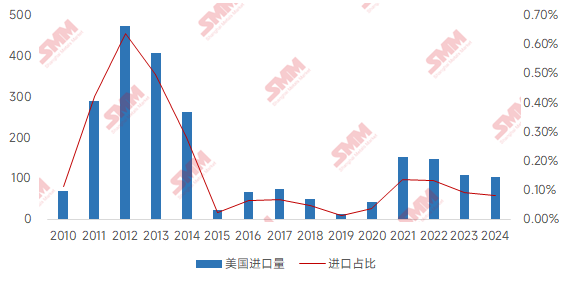

Согласно данным Генерального таможенного управления об импорте железной руды, объем импорта железной руды из США в Китай оставался на низком уровне с 2010 года. Среди них импорт достиг пика в 2012 году на уровне 4,73 млн тонн, что составляло 0,64% от общего объема импорта железной руды в том году. С 2015 по 2020 год импорт значительно сократился, достигнув минимума в 2019 году в размере всего 130 000 тонн. Хотя импорт вырос до примерно 1 млн тонн после 2021 года из-за увеличения спроса на железную руду в Китае, его доля в общем объеме импорта оставалась на чрезвычайно низком уровне в 0,1%, что свидетельствует о минимальной зависимости от американской железной руды.

График: Импорт железной руды из США в Китай и его доля (10 000 тонн)

Источник данных: Генеральное таможенное управление, SMM

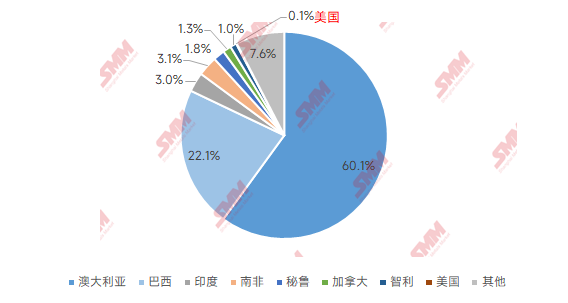

Глобальная картина импорта железной руды демонстрирует четкую ресурсную ориентацию, при этом основными источниками импорта являются страны с большими запасами и объемами добычи: Австралия и Бразилия давно доминируют, на их долю приходится более 80% совместно, за ними следуют богатые ресурсами страны, такие как Индия, Южная Африка и Перу. Напротив, США обладают более слабыми ресурсами железной руды, при этом их запасы сырой руды в 3 млрд тонн составляют лишь одну седьмую от китайских (запасы Китая составляют примерно 20 млрд тонн), а среднее содержание полезного ископаемого в руде в 33% несколько уступает китайским 34,5%. Это различие в ресурсах напрямую отражается в торговых данных — в 2024 году на долю импорта железной руды из США в Китай приходилось только 0,08% от общего объема импорта, в то время как на долю Австралии и Бразилии приходилось 83% китайского импорта.

График: Доля импорта железной руды в Китай по странам в 2024 году

Источник данных: Генеральное таможенное управление, SMM

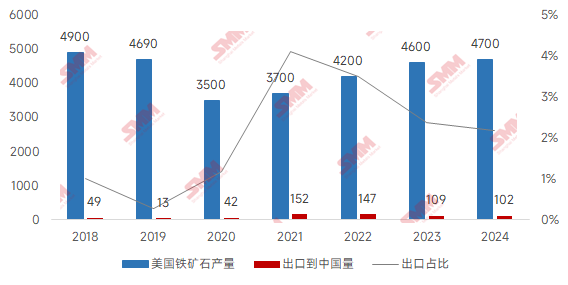

Объем добычи железной руды в США невелик, при этом пик добычи в 2000 году составил примерно 64 млн тонн. Впоследствии из-за закрытия некоторых дорогостоящих шахт объем добычи сократился, при этом объем добычи в 2023 году составил около 46 млн тонн, а в 2024 году — примерно 47 млн тонн. Основные районы добычи сосредоточены в районе Великих озер, при этом Миннесота является основным районом добычи, где ежегодно добывается около 32 млн тонн, Мичиган добывает 7 млн тонн, а Миссури добывает небольшое количество магнетита. Однако внутреннее потребление железной руды в США составляет 55 млн тонн в год, что приводит к разрыву между спросом и предложением в размере около 8 млн тонн, который в основном покрывается за счет импорта из Канады и Бразилии.

С торговой точки зрения США экспортируют в Китай очень ограниченное количество железорудного концентрата, что означает, что тарифная политика США и Китая оказывает минимальное фактическое влияние на импорт железной руды в Китай. Глобальный рынок железной руды уже сталкивается с давлением избытка предложения, и с вводом в эксплуатацию крупных проектов, таких как Симанду, ситуация с избытком может еще больше усилиться. В этом контексте, будучи крупнейшим в мире импортером железной руды, Китай будет и впредь отдавать приоритет закупкам недорогих и высококачественных ресурсов из таких основных горнодобывающих регионов, как Австралия и Бразилия, с минимальной необходимостью импорта из США. В целом SMM считает, что влияние тарифной войны между США и Китаем в основном затрагивает экспорт стали и не повлияет напрямую на баланс спроса и предложения железной руды.

График: Добыча и экспорт железной руды в США (10 000 тонн)

Источник данных: Геологическая служба США (USGS) и отраслевые ассоциации, Генеральное таможенное управление

Нажмите, чтобы просмотреть базу данных металлургической отрасли SMM

![[Актуальная тема SMM] Базовая цена на арматуру «существует лишь номинально» — система ценообразования полностью изменилась](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)

![Чёрные металлы сохраняют колебательную тенденцию в краткосрочной перспективе [Еженедельный обзор SMM по цепочке стальной отрасли]](https://imgqn.smm.cn/usercenter/PQDml20251217171747.jpg)