Фьючерсный рынок: Ночью медь на LME открылась на уровне 9,763 долл./т, сначала колебалась вверх до максимума 9,800 долл./т, затем снизилась до минимума 9,729 долл./т. К концу сессии цена поднялась до высокого уровня, закрывшись на отметке 9,679 долл./т, что на 1,14% выше. Объем торгов составил 18,000 лотов, открытый интерес — 297,000 лотов. Ночью наиболее торгуемый контракт SHFE на медь 2504 открылся на уровне 79,800 юаней/т, сначала достигнув максимума 79,870 юаней/т, затем снизился до минимума 79,340 юаней/т. После небольшого восстановления продолжил снижение, закрывшись на уровне 79,530 юаней/т, что на 0,86% выше. Объем торгов составил 34,000 лотов, открытый интерес — 165,000 лотов.

【Утренний обзор меди SMM】Новости: (1) Данные по индексу потребительских цен (CPI) в США за февраль оказались ниже ожиданий, что усилило ожидания рынка по снижению ставки ФРС США в июне. Трейдеры увеличили ставки на как минимум два снижения ставок в этом году.

(2) По данным рыночных источников, из-за сокращения предложения медного концентрата спотовые TC/RCs медного концентрата продолжили снижаться. Плавильные заводы группы Tongling Nonferrous Metals Group сократили производство, провели досрочное обслуживание с увеличением сроков и внеплановое обслуживание, чтобы предотвратить дальнейшее ухудшение ситуации на рынке спотового медного концентрата и защитить интересы отечественных плавильных заводов.

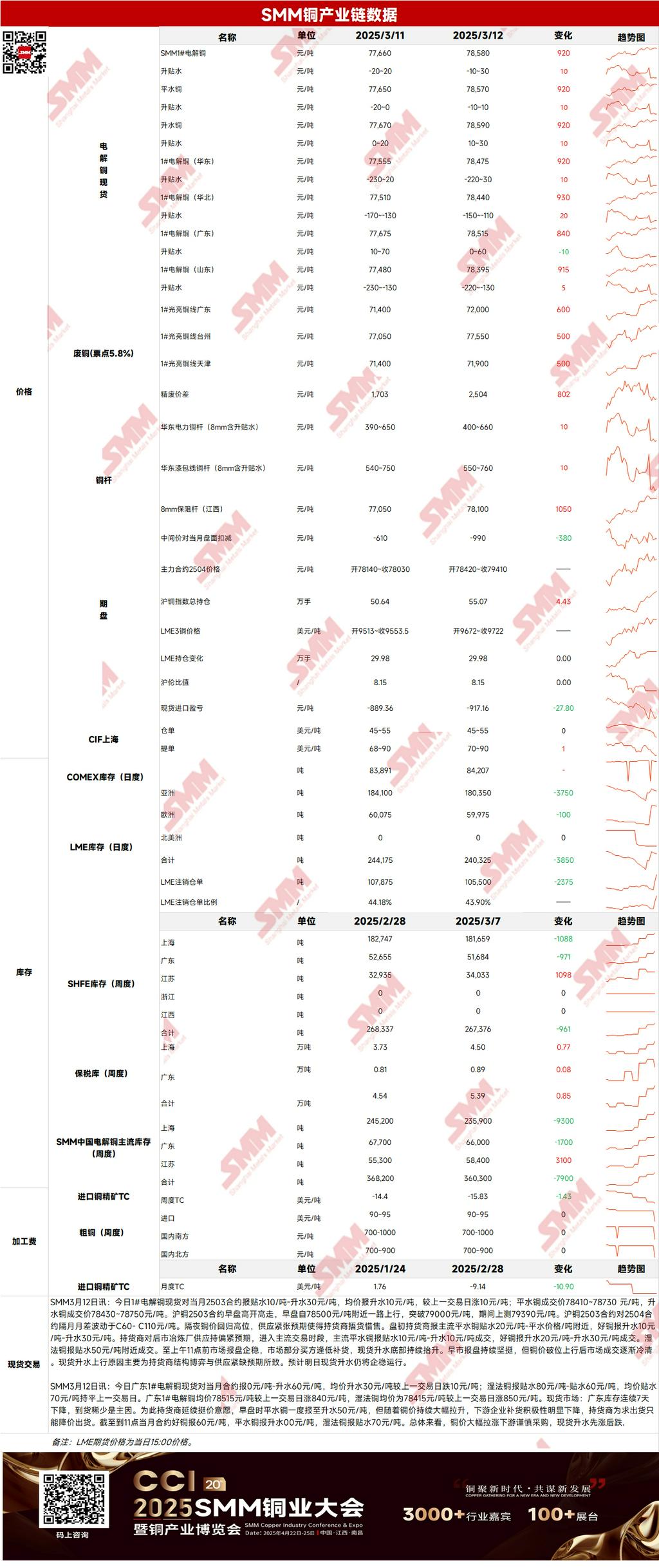

Спотовый рынок: (1) Шанхай: 12 марта спотовые цены на катодную медь #1 против ближайшего контракта 2503 котировались с дисконтом 10 юаней/т до премии 30 юаней/т, со средней премией 10 юаней/т, что на 10 юаней/т выше по сравнению с предыдущим торговым днем. Утренние предложения оставались твердыми, но по мере роста цен на медь рыночные сделки постепенно замедлялись. Рост спотовых премий был в основном обусловлен структурной динамикой поставщиков и ожиданиями ограниченного предложения. Ожидается, что спотовые премии останутся стабильными сегодня.

(2) Гуандун: 12 марта спотовые цены на катодную медь #1 против ближайшего контракта котировались на уровне паритета до премии 60 юаней/т, со средней премией 30 юаней/т, что на 10 юаней/т ниже по сравнению с предыдущим торговым днем. В целом, покупательная активность downstream оставалась осторожной на фоне резкого роста цен на медь, при этом спотовые премии сначала росли, а затем снижались.

(3) Импортная медь: 12 марта цены на варранты варьировались от 45 до 55 долл./т (QP март), средняя цена осталась неизменной по сравнению с предыдущим торговым днем. Цены на B/L варьировались от 70 до 90 долл./т (QP апрель), средняя цена выросла на 1 долл./т. EQ медь (CIF B/L) котировалась от 10 до 20 долл./т (QP март), средняя цена осталась неизменной. Котировки ссылались на грузы, прибывающие в середине-конце марта и начале апреля. Вчера соотношение цен SHFE/LME против контракта SHFE на медь 2503 составляло около -900 юаней/т. LME медь 3M-Mar была 14,37 долл./т, LME медь 3M-Apr была B0,33 долл./т, а спред с марта по апрель составлял около C14,7 долл./т. Рынок меди, номинированный в долларах США, вчера оставался вялым, с ограниченной активностью по спотовым заказам и в целом слабым торговым настроением.

(4) Вторичная медь: 12 марта цены на сырье вторичной меди выросли на 600 юаней/т по сравнению с предыдущим месяцем. Цены на голую яркую медь в Гуандуне варьировались от 71,900 до 72,100 юаней/т, что на 600 юаней/т выше по сравнению с предыдущим торговым днем. Разница в цене между первичным металлом и ломом составила 2,504 юаней/т, увеличившись на 801 юаней/т по сравнению с предыдущим месяцем. Разница в цене между первичными и ломовыми прутками составила 1,520 юаней/т. Согласно опросу SMM, трейдеры проявили повышенную готовность к закупкам. Из-за увеличения разницы в цене между первичным металлом и ломом многие трейдеры увеличили хеджирование, ожидая снижения цен на медь в будущем. Однако конечные предприятия по производству проводов и кабелей оставались осторожными и придерживались выжидательной позиции.

(5) Запасы: 12 марта запасы катодной меди на LME сократились на 3,850 т до 240,325 т. Запасы варрантов SHFE сократились на 2,352 т до 149,351 т.

Цены: На макроуровне данные по индексу потребительских цен (CPI) в США за февраль оказались ниже ожиданий, что усилило ожидания рынка по снижению ставки ФРС США в июне. Трейдеры увеличили ставки на как минимум два снижения ставок в этом году. Индекс доллара США колебался около пятимесячного минимума. В сочетании с рыночным перевариванием спора о тарифах между США и ЕС и возможным прекращением огня между Россией и Украиной макроэкономическая среда в целом поддерживала цены на медь. На фундаментальном уровне, со стороны предложения, высокие цены на медь привели к ожиданиям ограниченного предложения от плавильных заводов, что вызвало сильное желание удерживать грузы, ограничивая рыночное обращение. Со стороны спроса downstream предприятия проявляли осторожность в покупках на фоне резкого роста цен на медь, в основном покупая по мере необходимости. В целом рыночные сделки были вялыми, продавцы и покупатели находились в тупике. Что касается цен, то в настоящее время цены на медь в значительной степени зависят от макроэкономических настроений. Однако неопределенности, связанные с тарифными заявлениями Трампа, усилили осторожность на рынке. Ожидается, что сегодня цены на медь будут колебаться на высоких уровнях.

》Нажмите, чтобы просмотреть базу данных металлов SMM

【Вышеприведенная информация основана на рыночных данных и комплексной оценке исследовательской группы SMM. Предоставленная информация предназначена только для справки и не является прямым инвестиционным советом. Клиенты должны принимать взвешенные решения и не заменять это независимым суждением. Любые решения, принятые клиентами, не связаны с SMM.】