》Проверьте котировки, данные и анализ рынка меди на SMM

》Подпишитесь, чтобы просмотреть исторические спотовые цены на металлы на SMM

》Нажмите, чтобы получить доступ к базе данных цепочки поставок меди на SMM

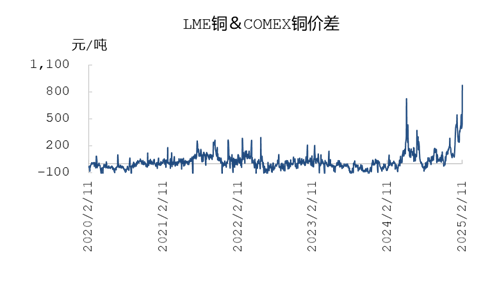

С 2 января по 11 февраля 2025 года двухнедельный рост цен закрытия на медь LME и SHFE составил примерно 6,316% и 5,28% соответственно. По сравнению с двухнедельным ростом около 6% и 5% для меди LME и SHFE, примечательно, что наиболее торгуемый контракт на медь COMEX вырос более чем на 11% до 15,26%, значительно превзойдя наиболее торгуемый контракт SHFE и контракт LME 3M. С мая 2024 года разница в ценах между наиболее торгуемым контрактом COMEX и контрактом LME 3M снова увеличилась, достигнув почти $950/т во время внутридневной торговли 11 февраля 2025 года. В отличие от ситуации с коротким сжатием на COMEX в 2024 году, на этот раз окно ценового спреда длилось дольше и демонстрировало большую волатильность. Ниже приведен подробный анализ.

С точки зрения запасов, расширение ценового спреда между COMEX и LME на этот раз не было вызвано коротким сжатием. С мая 2024 года запасы катодной меди на COMEX стабильно увеличивались, достигнув в настоящее время почти 90,000 т, что является шестилетним максимумом. Основная причина заключается в частых корректировках тарифной политики администрацией Трампа с января 2025 года, которые включали введение или угрозу введения дополнительных тарифов на множество стран, включая Мексику, Канаду, Китай и Европу. 20 января был объявлен тариф в 25% на Мексику, сопровождаемый указом об усилении контроля за импортом. Впоследствии были угрозы введения тарифов на ЕС и планы введения тарифов на мексиканские товары, в то время как введение тарифов на Канаду было отложено. В начале февраля была отменена льгота на маломасштабные торговые тарифы с Китаем, а 10 февраля был объявлен тариф в 25% на алюминиевые изделия. Общая тарифная политика остается неопределенной, усугубляя глобальную торговую напряженность.

Изначально повторяющиеся объявления о значительных тарифах на товары из Канады, Мексики и Китая администрацией Трампа, за которыми следовали задержки в их реализации, вызвали резкие колебания рыночных ожиданий. Эта неопределенность политики побудила участников рынка США учитывать потенциально более высокие будущие импортные издержки, что значительно повысило цены на медь COMEX.

Во-вторых, структурные изменения на стороне предложения также сыграли ключевую роль. Внутреннее предложение катодной меди в США ограничено, а импорт сильно зависит от Чили, Канады, Перу и Мексики. В 2024 году эти четыре страны составляли почти 90% импорта, в то время как Китай и Европа составляли всего 0,1%-0,2%. В отличие от этого, азиатские и европейские рынки имеют относительно обильное предложение, создавая явное рыночное расхождение и возможности для арбитража. Наконец, арбитражная торговля и влияние капитала усилились в этом процессе, при этом арбитражные фонды активно использовали разницу в премиях между двумя рынками, что дополнительно повышало цены на фьючерсы на медь COMEX. Эти факторы в совокупности способствовали расширению LC ценового спреда между LME и COMEX.

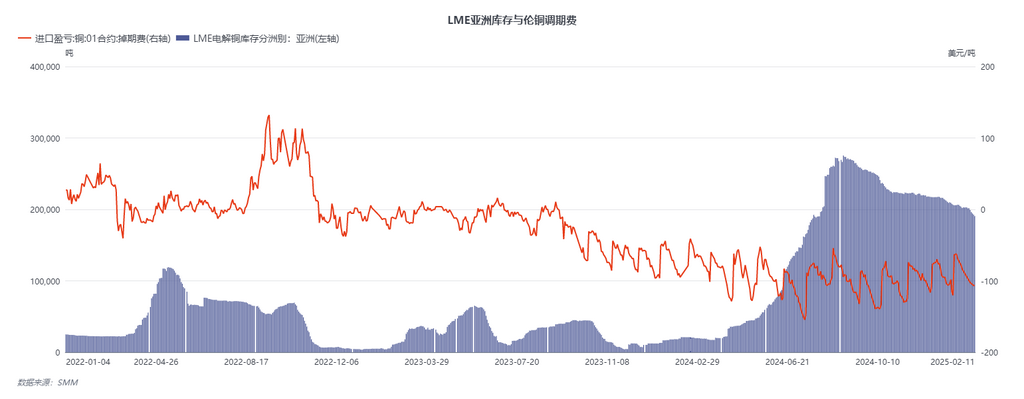

В результате международные торговые потоки катодной меди претерпели следующие изменения с января 2025 года: Во-первых, катодная медь, доступная для поставки в азиатских складах LME, которая может быть отправлена на COMEX, была постоянно аннулирована, а аннулированные варранты начали отправляться в Северную Америку с января. Во-вторых, поставки из Южной Америки в Азию сократились, при этом некоторые дальние поставки были задержаны. По данным рыночных источников, некоторые основные долгосрочные эмитенты контрактов сократили поставки в Китай. В-третьих, во время китайского Нового года некоторые грузы африканского происхождения также были отправлены в Северную Америку. В настоящее время оценивается, что объем, направляющийся в Северную Америку, составляет от 55,000 до 65,000 т.

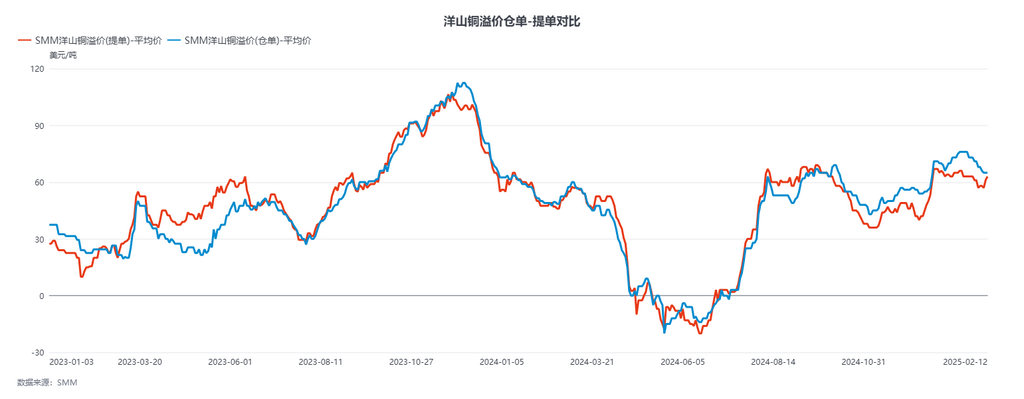

В перспективе устойчивое открытие окна LC ценового спреда может иметь следующие последствия: Во-первых, из-за активной кросс-рыночной арбитражной деятельности ожидается значительный приток арбитражных средств на рынок США, что приведет к заметному увеличению объемов импорта меди в США. Между тем, объем импорта в Китай, как ожидается, относительно снизится, особенно для зарегистрированных грузов из Южной Америки. Это арбитражное поведение побуждает крупных трейдеров и плавильщиков перенастраивать логистические каналы. Учитывая неопределенность вокруг тарифной политики США, снижение объемов импорта с февраля по апрель, как ожидается, поддержит премии на медь Яншань.

Под влиянием арбитражных фондов и растущих ожиданий более высоких импортных издержек на рынке США ценовое преимущество импортной меди в США, как ожидается, станет более очевидным. Торговые связи между Америками и Азиатско-Тихоокеанским регионом после краткосрочного всплеска, вероятно, постепенно ослабнут, что еще больше усугубит фрагментацию глобальных торговых структур.

Во-вторых, продолжающееся аннулирование варрантов на азиатских складах LME, как ожидается, приведет к устойчивому снижению запасов LME, тем самым сокращая структуру контанго меди LME. Это подразумевает, что будущие арбитражные возможности, основанные на высоких спотово-фьючерсных ценовых спредах, соответственно уменьшатся, увеличивая издержки владения медью, номинированной в долларах США, и ослабляя движущую силу для кросс-рыночного арбитража, одновременно увеличивая CIF B/L премии. Наконец, из-за устойчиво высоких цен на медь COMEX и ожидаемых китайских контрмер против тарифов США китайские компании, особенно традиционные импортеры медного лома, использующие контракты COMEX, вероятно, значительно сократят импорт медного лома из США. Это напрямую ужесточит предложение медного сырья на внутреннем рынке, усиливая давление на баланс медных элементов на внутреннем рынке. В период дефицита TC медного концентрата снижение объемов импорта медного лома может продолжить увеличивать производственные издержки для плавильщиков, поддерживая цены на внутреннем рынке в условиях ограниченного предложения.