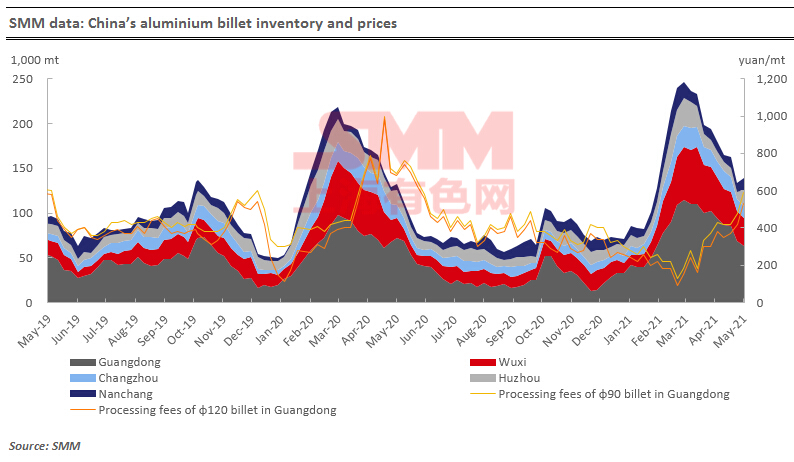

SHANGHAI, May 6 (SMM) – Shipments of aluminium billet out of warehouses increased 5,000 mt to 67,000 mt last week. Downstream aluminium processing enterprises had restocking demand before Labor Day holiday, and the shipments of aluminium billet market performed relatively well.

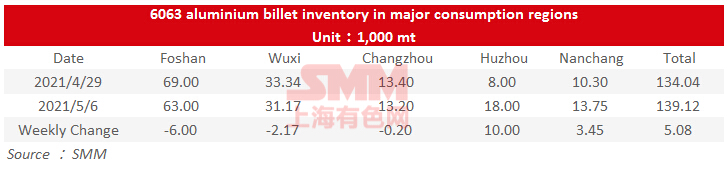

SMM data showed that aluminium billet stocks across the five major consumption areas — Foshan, Wuxi, Huzhou, Changzhou and Nanchang — in China increased 9% or 5,100 mt from a week ago to 139,100 mt as of Thursday May 6. Stocks in Foshan, Wuxi and Changzhou fell, while stocks in Huzhou and Nanchang piled up sharply. Stocks in Huzhou increased 125% or 10,000 mt month on month. Aluminium prices continued to break through the high level this week, and SMM A00 aluminium ingot reached a new high of 19,150 yuan/mt today. Although the fear of high prices aggravated in the downstream, the sentiment of receiving goods was not warm.

The increase in stocks is mainly due to Labor Day holiday. If aluminium prices do not show obvious weakness after the holiday, the downstream purchasing sentiment will be tepid, and aluminium billet inventories are unlikely to decrease next week.

![[Алюминий на LME возвращается к $3200/т на фоне роста оптимизма от мирных переговоров США и Ирана]](https://imgqn.smm.cn/usercenter/mcZkL20251217171654.jpg)