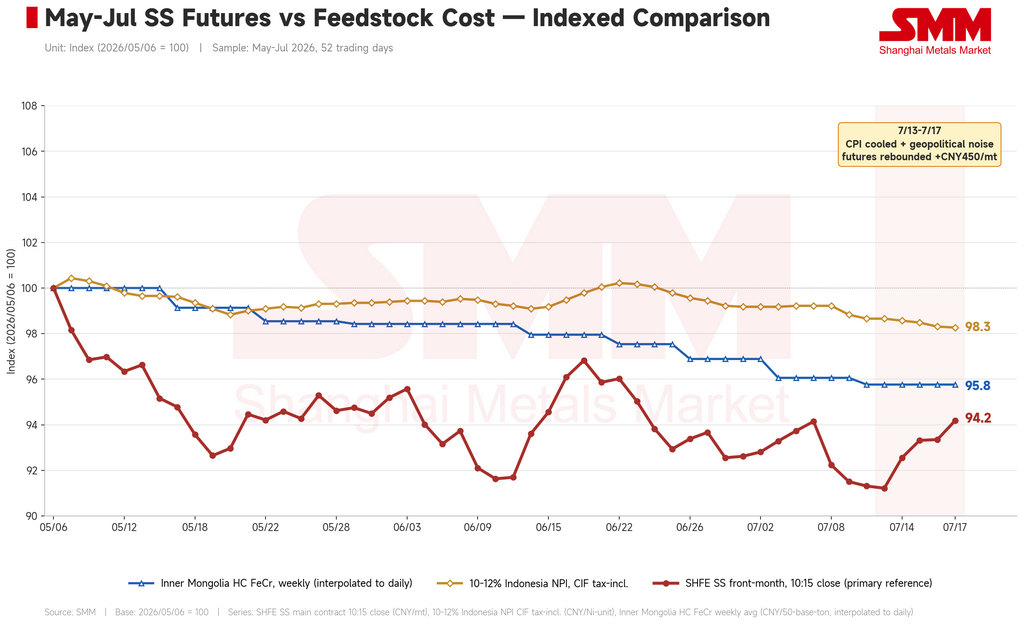

Nesta semana (13 a 17 de julho), os futuros de aço inoxidável da China se recuperaram da queda, impulsionados por um duplo vento favorável: os dados do CPI dos EUA de junho vieram mais fracos que o esperado, arrefecendo as expectativas de inflação e elevando o apetite ao risco do mercado, enquanto o crescimento limitado na oferta de minério de níquel da Indonésia manteve uma escassez de matéria-prima, apoiando o lado dos custos. O contrato de referência fechou na sexta-feira, 17 de julho, a RMB 14.795/tm (aproximadamente US$ 2.185/tm), alta de RMB 450/tm — cerca de 3,1% — em relação a RMB 14.345/tm (aproximadamente US$ 2.119/tm) na sexta-feira anterior. A característica marcante da semana continuou sendo a diferença entre futuros e spot: os futuros subiram acentuadamente com base na melhora do sentimento macro, enquanto os preços spot, embora também mais firmes, subiram muito menos que o contrato futuro.

No front macro e de notícias, o sentimento tanto interno quanto externo melhorou amplamente, embora as perturbações geopolíticas continuassem sendo um fator imprevisível. No exterior, o CPI dos EUA de junho desacelerou para 3,5% na comparação anual e caiu 0,4% na comparação mensal — a primeira queda mensal desse tipo em seis anos — enquanto o PPI caiu 0,3% mês a mês, sua primeira queda desde o ano passado, e o núcleo do PPI desacelerou para 4,7% na comparação anual. O arrefecimento generalizado nos dados de inflação reavivou as expectativas de corte de juros e elevou o apetite ao risco. As autoridades do Fed, no entanto, permaneceram cautelosas em suas declarações públicas: os dirigentes Kevin Warsh e Lisa Cook, juntamente com o presidente do Fed de Nova York, John Williams, todos enfatizaram a necessidade de trazer a inflação de forma sustentável de volta à meta de 2%, não oferecendo sinal claro de afrouxamento iminente. Ao mesmo tempo, as tensões no Oriente Médio perturbaram repetidamente o sentimento do mercado — o Irã anunciou brevemente o fechamento do Estreito de Ormuz, os EUA responderam bloqueando os portos iranianos e propondo uma taxa de trânsito de 20%, e as tensões depois se aliviaram novamente — criando um cabo de guerra sobre os preços do petróleo e as expectativas mais amplas de custos de commodities. Internamente, a economia da China mostrou resiliência mesmo com a desaceleração do crescimento: o PIB cresceu 4,3% na comparação anual no segundo trimestre e 4,7% no primeiro semestre, enquanto a demanda nacional de energia elétrica atingiu repetidamente recordes, fornecendo algum suporte ao sentimento geral.

Nos fundamentos, a redução de estoques continuou e a demanda spot mostrou alguma resiliência. O estoque social de aço inoxidável da série 300 monitorado pela SMM ficou em 591.000 tm esta semana, queda de 18.000 tm em relação a 609.000 tm da semana anterior — uma redução significativa mesmo na tradicional entressafra, aliviando a pressão de curto prazo do acúmulo de estoques. Os preços spot se mantiveram por três razões principais: primeiro, oferta limitada de chegadas — as usinas mantiveram preços firmes e o tufão desta semana interrompeu a logística, desacelerando o ritmo de entrada de material novo no mercado; segundo, melhora no sentimento de negociação — a alta dos futuros estimulou compras de oportunidade, e os usuários finais liberaram alguma demanda de reposição de estoques, melhorando visivelmente o ambiente de negociação em relação às semanas recentes; terceiro, cautela persistente dos usuários finais — o mercado permanece na calmaria sazonal tradicional, a demanda subjacente é geralmente fraca e os compradores mostraram apetite limitado por material de preço mais alto após a alta, com um clima de espera ainda restringindo a alta do spot em relação aos futuros.

Em relação a custos e oferta, os preços das matérias-primas continuaram a cair, melhorando ainda mais a rentabilidade das usinas. O níquel gusa indonésio (teor de 10–12% — uma liga de ferro-níquel de baixo teor usada na produção de aço inoxidável) foi cotado a RMB 1.132,5 por ponto de níquel (aprox. US$167/ponto) nesta semana, uma ligeira queda em relação a RMB 1.137 (aprox. US$168/ponto), já que as usinas continuaram pressionando por preços de compra mais baixos. O ferrocromo de alto carbono da Mongólia Interior foi cotado a RMB 8.100 por tonelada base de 50 toneladas métricas (aprox. US$1.197) na leitura mais recente, uma queda de RMB 25 em relação aos anteriores RMB 8.125 (aprox. US$1.200), com a base de custos das matérias-primas em tendência de queda constante. Os preços dos produtos acabados, ao contrário, subiram com o suporte dos preços das usinas e a melhora das transações, ampliando o spread entre produtos acabados e matérias-primas. Isso impulsionou diretamente as margens de fusão de aço inoxidável, fortalecendo ainda mais a rentabilidade em toda a indústria, aliviando a pressão sobre os ganhos do lado da produção e fornecendo algum suporte para os cronogramas atuais de produção — sem sinais ainda de contração da oferta.

No geral, os futuros de aço inoxidável da China se estabilizaram e se recuperaram esta semana com a força combinada da melhora do sentimento macro e do destoque spot, mas a divergência futuros-spot não diminuiu — os ganhos dos futuros superaram claramente o spot, com o spot restringido pela fraca aceitação dos usuários finais durante a baixa temporada. Olhando adiante, a geopolítica do Oriente Médio continua sendo a principal incerteza; uma escalada adicional poderia perturbar o mercado de futuros por meio de efeitos do lado dos custos e mudanças no apetite por risco. No lado da indústria, as questões-chave são se o destoque na baixa temporada pode continuar e se a disposição das usinas de manter os preços firmes é sustentável em um contexto de demanda fraca. A SMM espera que o contrato de referência mantenha um tom moderadamente firme e limitado a uma faixa no curto prazo, com a divergência entre futuros e spot persistindo. Aconselha-se aos clientes da indústria que encarem a volatilidade dos futuros impulsionada por fatores macro com a cabeça fria, acompanhem de perto a real durabilidade da redução de estoques spot fora de temporada e as mudanças no apetite de compra do usuário final, e mantenham uma abordagem operacional estável e com gestão de riscos.