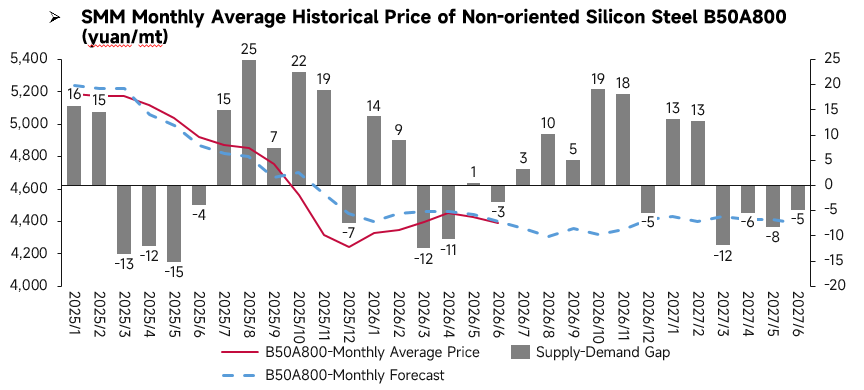

Análise de Preços de Junho:

O preço médio mensal do aço silício não orientado apresentou uma queda, atingindo um mínimo em junho. No front de oferta e demanda, o mercado passou de um leve equilíbrio para uma pequena escassez de oferta, com os fundamentos continuando a melhorar marginalmente. O excesso de oferta que anteriormente pressionava o mercado diminuiu gradualmente, fornecendo suporte aos preços. Os preços no mercado spot tiveram um desempenho mais forte que o esperado, recuando apenas ligeiramente. Como um mês de transição da baixa para a alta temporada, o padrão de oferta e demanda melhorou em junho.

Análise Fundamentalista:

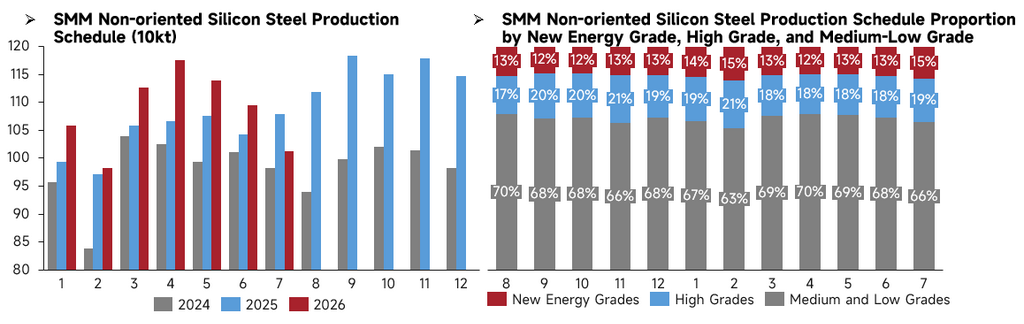

A programação de produção de aço silício não orientado da China continuou a diminuir em julho. Em comparação com o mesmo período de anos anteriores, a produção programada em julho de 2026 foi inferior à de julho de 2025. Analisando por classe, a proporção de classes para Veículos de Nova Energia (NEV) na programação de julho se recuperou para 15%, as classes altas representaram 19%, enquanto a proporção das classes de baixo e médio padrão recuou para 66%. As siderúrgicas continuaram a ajustar seu mix de produtos, com a produção programada das classes convencionais de baixo e médio padrão encolhendo consequentemente. Enquanto a produção total programada continuou a se contrair, a pressão do lado da oferta persistiu. Manter os níveis originais de produção para recursos de classes NEV e altas, enquanto se reduziam significativamente as classes de baixo e médio padrão, otimizou a estrutura de oferta até certo ponto, apoiando a resiliência do mercado.

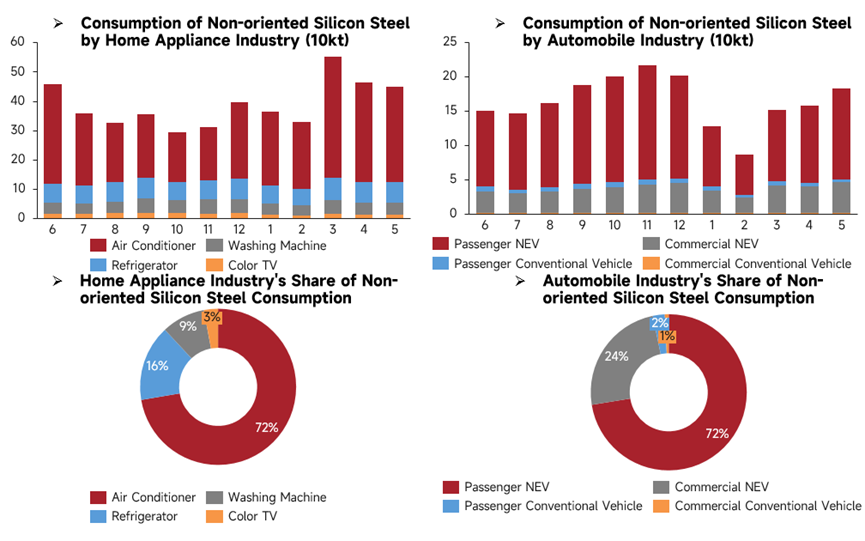

A demanda downstream por aço silício não orientado mostrou divergência estrutural em maio. No setor de eletrodomésticos, o consumo total de aço silício recuou na comparação mensal, com os aparelhos de ar condicionado permanecendo como o principal motor da demanda. A demanda do setor automotivo foi forte, com o consumo de aço silício subindo para um alto nível para o período em maio. Especificamente, os veículos NEV de passageiros forneceram o maior suporte para a demanda de aço silício automotivo. No geral, a demanda tradicional de eletrodomésticos enfraqueceu marginalmente, enquanto a demanda por NEVs continuou a se fortalecer. O centro da demanda deslocou-se para o setor automotivo, gerando benefícios estruturais para o aço silício não orientado de classes altas e para NEVs.

Perspectiva de Preços para Julho:

Pelo lado da oferta, a produção planejada de aço silício não orientado da China continuou a diminuir em julho de 2026, com reduções focadas principalmente nas classes de baixo e médio padrão. Por um lado, o impacto da baixa temporada tornou-se mais pronunciado, a demanda a jusante estava fraca e o interesse de compra diminuiu, restringindo a atividade produtiva. Por outro lado, líderes do setor como Baowu e Shougang mantiveram os preços-base inalterados em julho, priorizando a estabilidade de preços, mas o sentimento baixista persistiu, tornando os preços mais propensos a cair do que a subir. A maioria dos produtores estava operando com prejuízo e reduziu a produção de forma autônoma. Do lado da demanda, no setor de eletrodomésticos, as empresas desaceleraram o ritmo de produção, com pedidos caindo na comparação mensal. O festival de compras 618 não proporcionou estímulo significativo aos pedidos. Afetadas pela baixa demanda, altos estoques e custos elevados, algumas empresas reduziram seus cronogramas de produção antecipadamente, e a implementação de novos padrões de eficiência energética para alguns produtos de eletrodomésticos levou a atualizações de modelos que restringiram a produção. No setor automotivo, as montadoras geralmente mantiveram ritmos normais de produção, com algumas aumentando os cronogramas de produção este mês para atingir as metas de meio de ano. No entanto, as promoções de vendas do festival 618 e as políticas tiveram efeitos impulsionadores limitados, e a pressão de vendas persistiu. Detalhando, os NEVs permaneceram como o principal impulsionador de vendas este mês, os pedidos de veículos com motor de combustão interna não mostraram melhora significativa e as exportações foram direcionadas principalmente para mercados como Rússia, América do Sul e Sudeste Asiático, com o volume de exportação anual do setor previsto para atingir 12 milhões de unidades. Do lado dos custos, com os lucros das siderúrgicas continuando a encolher e as expectativas de restrições de produção normalizadas impulsionadas pela proteção ambiental local, espera-se que a produção de ferro-gusa continue a recuar. Mas à medida que o impacto da baixa temporada se expande, o preço médio da bobina laminada a quente em julho deve cair ainda mais em relação a junho na comparação mensal, embora a magnitude da queda se estreite. Em resumo, a SMM espera que os preços do aço silício não orientado de baixo e médio padrão caiam gradualmente no geral em julho de 2026, com algum espaço para reduções de preço.

![[Al Yamamah Steel Avança Projeto de Tarugos de Aço]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[Boletim do Minério de Ferro da China] Preços de concentrados de minério de ferro da China podem permanecer em baixa na próxima semana](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[Volume Diário de Negociação de Bobina Laminada a Quente SMM] Volume de negociação à vista continua se consolidando perto do fundo](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)