Nesta semana, os futuros de minério de ferro se consolidaram e se fortaleceram. O contrato mais negociado da DCE, I2609, fechou a 744,5 yuan/ton na segunda-feira e, a partir de terça-feira, subiu, rompendo o nível de 760 yuan/ton. O principal impulsionador desta rodada de fortalecimento dos preços veio mais de disrupções causadas por notícias, enquanto o suporte fundamental foi relativamente limitado. Pelo lado da oferta, a greve no porto de Port Hedland da BHP prosseguiu conforme planejado, com embarques portuários suspensos por cerca de 8 horas, o que deve reduzir os embarques da Austrália nesta semana em cerca de 2 milhões de toneladas. Enquanto isso, as negociações de contratos de longo prazo permaneceram sem resolução, a retirada de carga spot no porto SSF foi restrita e a circulação de minério de baixo teor no mercado se contraiu acentuadamente, intensificando intermitentemente as expectativas de aperto na oferta de certos produtos. Pelo lado da demanda, no entanto, o desempenho continuou fraco. Afetada pelo aumento da manutenção de altos-fornos, a produção de metal quente manteve sua trajetória de queda, e a demanda geral por minério de ferro seguiu enfraquecendo, limitando o potencial de alta dos preços.

Gráfico: Índice Spot de Porto MMI 61%

Fonte: SMM

Nesta semana, os preços do concentrado de minério de ferro da China subiram marginalmente. Por região, os preços em Tangshan, Qian'an e Qianxi, em Hebei, subiram de 1 a 5 yuan/ton; Chaoyang, Beipiao e Jianping, no oeste de Liaoning, aumentaram de 1 a 5 yuan/ton; o leste da China também registrou ganhos de 1 a 2 yuan/ton. Os preços do concentrado de minério de ferro na área de Tangshan, em Hebei, estavam relativamente estáveis, com o preço do material com teor de 66%, base seca, EXW com impostos incluídos, a 980-985 yuan/ton; a área local foi menos afetada pelas chuvas, e a produção, em sua maioria, continuou conforme o planejado. A área de Chengde foi atingida por fortes chuvas, e a maioria das plantas de mineração e beneficiamento suspendeu a produção e os embarques — especialmente em Kuancheng, onde o desastre foi severo, e a circulação spot foi praticamente interrompida. Atualmente, apenas alguns produtores em áreas menos afetadas pela chuva puderam manter as operações normais. A oferta de concentrado de minério de ferro também estava relativamente apertada em outras regiões. Nesta semana, os preços do concentrado de minério de ferro da China subiram ligeiramente.

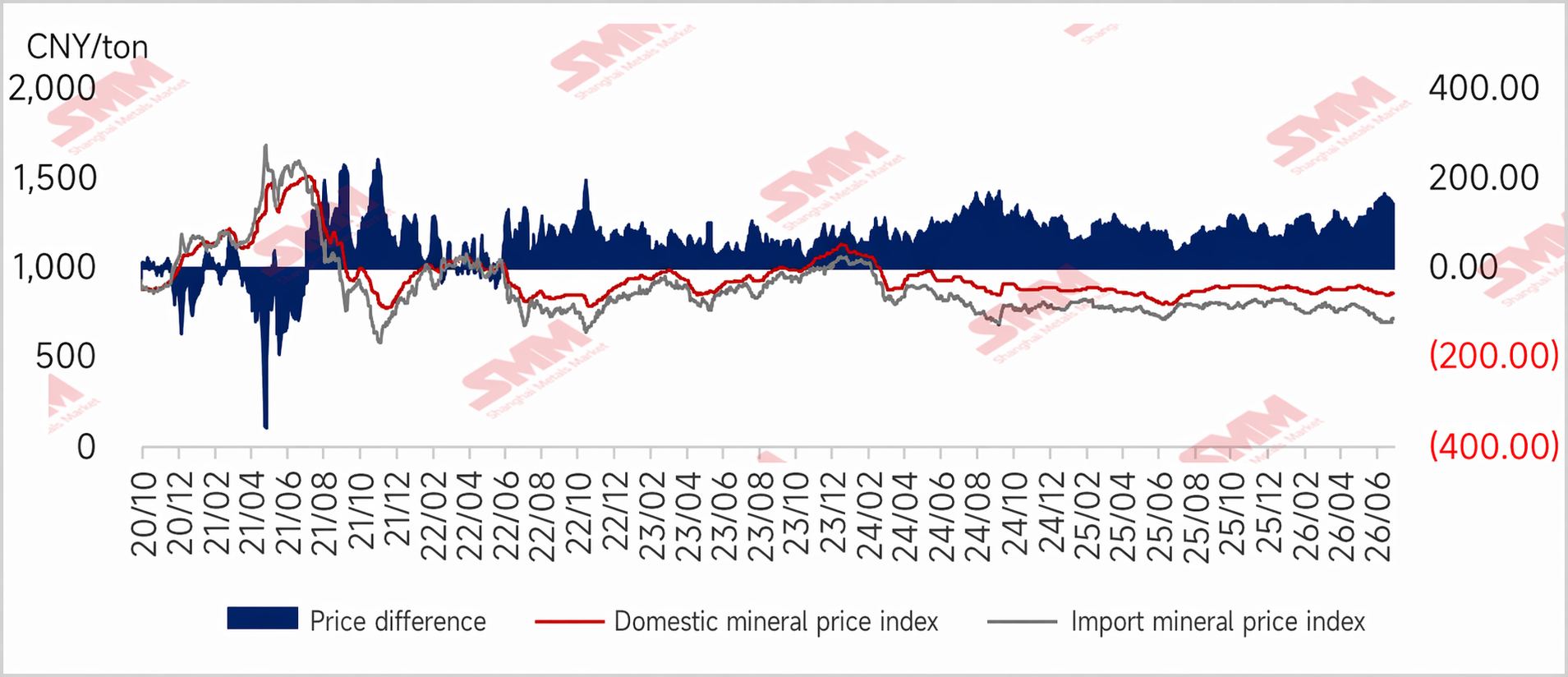

Gráfico: Preços do Minério Importado se Fortaleceram, Diferencial entre Minério Doméstico e Importado se Reduziu Ligeiramente

Perspectivas para a Próxima Semana

Minério Importado:

Olhando para a próxima semana, as restrições à produção motivadas por proteção ambiental em Tangshan foram gradualmente implementadas desde meados de julho, mas até agora o impacto real sobre os altos-fornos e linhas de laminação tem sido relativamente limitado. Se as restrições se intensificarem ainda mais na próxima semana, algumas siderúrgicas poderão programar manutenções temporárias dos altos-fornos, o que daria margem para uma queda adicional na produção de gusa, e a demanda por minério de ferro pode continuar sob pressão.

No entanto, ainda há algum suporte do lado da oferta e dos custos. Por um lado, a restrição portuária do SSF ainda não foi amenizada, e a circulação de minério de baixa qualidade permanece restrita. Por outro lado, no contexto do conflito Rússia-Ucrânia, a oferta de concentrado ucraniano continua se contraindo; somadas às tensões geopolíticas recorrentes entre EUA e Irã, esses fatores elevaram intermitentemente o piso de custo do minério de ferro. De modo geral, a margem para queda nos preços do minério de ferro é limitada no curto prazo, e espera-se que os preços continuem oscilando lateralmente dentro de uma faixa. Daqui para frente, deve-se prestar muita atenção à implementação de restrições de produção por motivos ambientais, às mudanças marginais na produção de gusa e a novas interrupções na oferta de matérias-primas causadas por fatores geopolíticos.

Minério Nacional: Para a próxima semana, estima-se que a oferta de concentrado de minério de ferro doméstico continue restrita. No lado da demanda, no entanto, espera-se que a produção de gusa nas usinas locais diminua, e há um desejo relativamente forte de pressionar para baixo os preços dos concentrados de minério de ferro domésticos. No entanto, o sentimento do mercado está claramente favorável aos vendedores no momento, e espera-se que os preços dos concentrados de minério de ferro locais permaneçam desanimadores no curto prazo.

![[Al Yamamah Steel Avança Projeto de Tarugos de Aço]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)