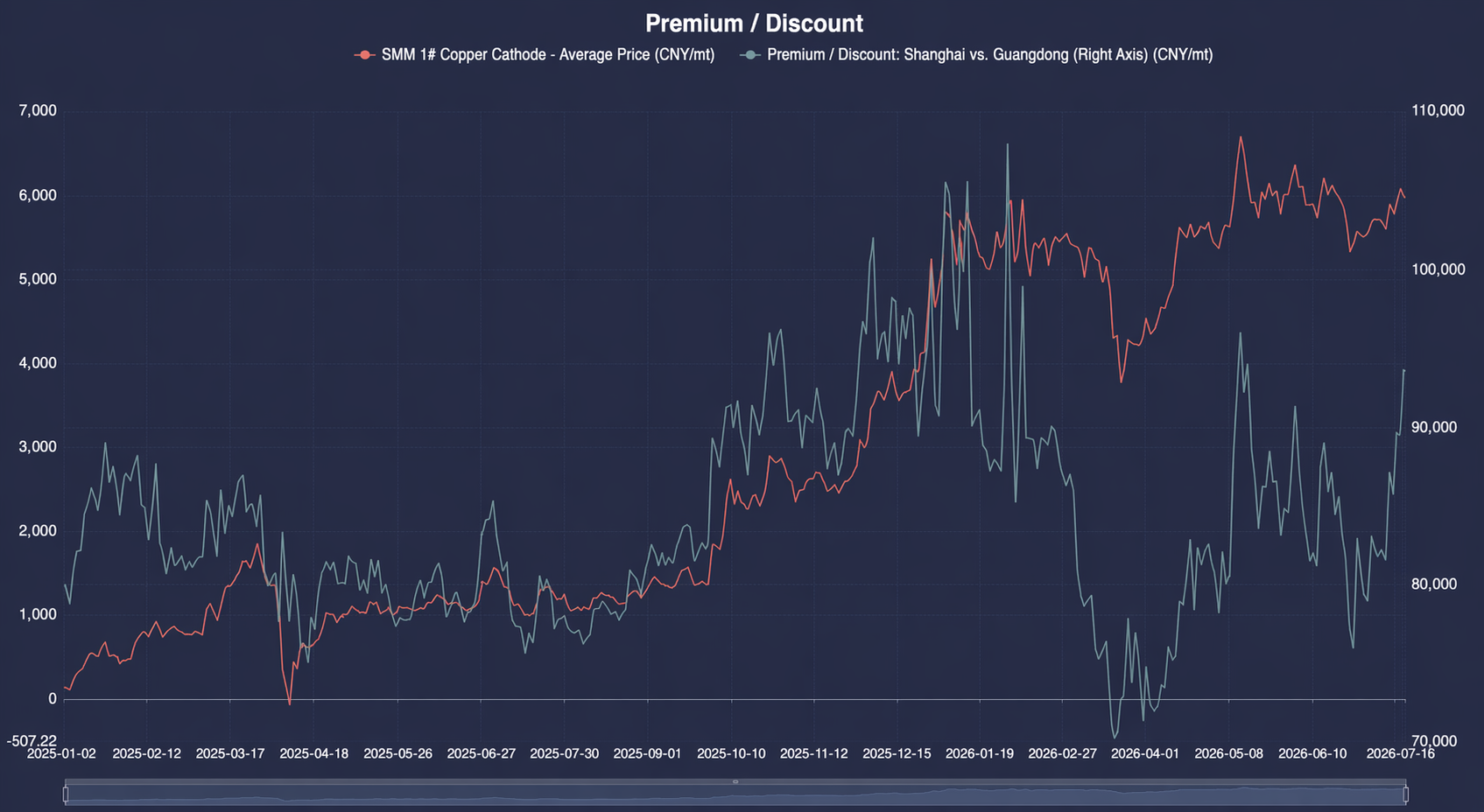

Notícias SMM de 16 de julho:

O contrato de cobre mais negociado na SHFE subiu para 105.020 yuan/t no meio da semana, acumulando um ganho de quase 2.000 yuan/t em relação ao início da semana. No entanto, a sucata de cobre foi sustentada pelos custos de conformidade, com os fornecedores mantendo os preços firmes e resistindo às quedas. A flutuação semanal do preço da sucata de cobre foi inferior a 1.000 yuan/t. O diferencial de preço entre o cobre catodo e a sucata de cobre passou de 2.445 yuan/t no início da semana para 3.923 yuan/t, um aumento de mais de 2.200 yuan/t em relação ao fim de semana anterior. A ampliação do spread foi totalmente impulsionada pela alta unilateral dos preços do cobre catodo, enquanto a resiliência dos preços da sucata de cobre foi a característica central do lado da oferta nesta semana.

O lado da oferta continuou a apresentar um padrão estruturalmente apertado desde 2026, limitado por dois fatores subjacentes. Primeiro, exigências de conformidade com faturamento reverso: os efeitos das inspeções de conformidade no sul da China, como Jiangxi e Hubei, ainda não haviam diminuído, e as cotas de faturamento em locais como Shuyang, Jiangsu, permaneciam limitadas, mantendo persistentemente restrita a sucata de cobre disponível, em conformidade e dedutível. Segundo, após a eliminação das restituições ilegais de impostos locais por meio do Documento nº 770 no final de 2025, os comerciantes “migratórios” de pequeno e médio porte de sucata de cobre, que antes dependiam de subsídios, continuaram a sair do mercado. A oferta geral disponível contraiu-se significativamente em comparação com o mesmo período de anos anteriores. Além disso, os fornecedores geralmente mantinham uma barreira psicológica de “não vender barato antes que os preços do cobre rompessem os 100.000 yuan/t”. O ritmo semanal de embarques seguiu de perto as flutuações dos preços do cobre: No início da semana, quando os preços do cobre recuaram, o índice de sentimento de vendas caiu para 2,37, com os fornecedores amplamente se abstendo de vender, a oferta de mercado se contraiu e as empresas de vergalhões de cobre secundário tiveram dificuldade em obter material de baixo preço. No meio da semana, quando os preços do cobre dispararam acima de 105.000 yuan/t, a disposição dos fornecedores de vender a preços fixos aumentou, elevando o índice de sentimento de vendas para 2,48. No entanto, devido à fraca demanda sazonal nos setores consumidores de sucata a jusante e à baixa aceitação de material de alto preço, os embarques não tiveram volume significativo. A maior parte do material foi adquirida por empresas de vergalhões de cobre secundário usando uma estratégia de hedge de compra de matérias-primas e venda de futuros, em vez de para reposição de estoques para a produção real. Muitas empresas de vergalhões interrompiam a precificação após comprar material suficiente para atender à demanda do dia na sessão matinal, sem perseguir preços mais altos. No final da semana, os preços do cobre consolidaram e recuaram, e os fornecedores novamente passaram a segurar as vendas, apertando novamente a oferta do mercado. A divergência regional persistiu: devido aos custos de conformidade e à rotação de capital mais lenta no sul da China, os preços de compra de cobre brilhante nu estavam 400-600 yuan/t abaixo dos do norte. A estrutura anormal de preços diferentes para o mesmo material continuou, com os comerciantes ainda mantendo uma estratégia de estoque baixo e giro rápido, sem ousar estocar na expectativa de aumentos de preços. A questão dos ciclos de cobrança de pagamentos se estendendo por mais de duas semanas permaneceu sem solução, limitando ainda mais a liberação elástica da oferta. O lado da demanda estava, no geral, fraco. Tanto as empresas de vergalhões de cobre secundário quanto as de ânodos de cobre derivados de sucata estavam na entressafra de altas temperaturas, com novos pedidos limitados. Somadas às expectativas de novas quedas nos preços do cobre, as compras eram impulsionadas principalmente por operações de hedge e reposição essencial. Mesmo quando o spread entre cátodo e sucata disparou acima de 3.900 yuan/t no meio da semana, não houve reposição de produção em grande escala. As empresas de fios e cabos, usuários finais, mantiveram forte sentimento de espera, comprando apenas para atender à demanda mínima de produção. Ao longo da semana, as transações de sucata de cobre foram impulsionadas, em grande parte, pelas flutuações dos preços do cobre e pela demanda de hedge, sem aumento de volume baseado em tendência.

Daqui para frente, se os preços do cobre se estabilizarem acima de 105 mil yuan e a diferença de preço entre cátodo de cobre e sucata de cobre permanecer acima de 3 mil yuan, a demanda de arbitragem pode continuar a sustentar a circulação de sucata de cobre. No entanto, se as regras detalhadas de faturamento reverso permanecerem incertas e os pedidos da entressafra se mantiverem lentos, a rigidez estrutural do lado da oferta e a fraca realidade do lado da demanda continuarão a se compensar mutuamente, dificultando que as transações alcancem uma ruptura de tendência.

![A negociação no mercado permaneceu lenta, enquanto os prêmios spot do norte da China se mantiveram estáveis [SMM Cobre Spot do Norte da China]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)

![As chegadas aumentaram, os fornecedores baixaram proativamente os preços para vender, e as negociações à vista estavam ativas [SMM Cobre à Vista do Sul da China].](https://imgqn.smm.cn/usercenter/OsOmo20251217171709.jpg)