SMM, 15 de julho:

No primeiro semestre de 2026, o mercado chinês de ânodos pré-cozidos viu o seu centro de preço deslocar-se significativamente para cima, impulsionado por uma forte pressão de custos e por uma procura rígida, enquanto a rentabilidade da indústria passou por uma recuperação marcada por fraqueza inicial e posterior fortalecimento. Do lado da oferta, a capacidade expandiu-se moderadamente, com o crescimento da produção atribuído sobretudo à entrada em plena produção, de forma concentrada, de projetos iniciados em 2025, e ao arranque gradual de novos projetos. Do lado da procura, a produção nacional de alumínio atingiu o teto da capacidade autorizada, com elevadas taxas de operação a conferirem um suporte rígido. As exportações mostraram uma divergência estrutural de “crescimento no Sudeste Asiático, contração no Médio Oriente e queda acentuada na Rússia”. Perspetivando o segundo semestre, espera-se que os fundamentos de oferta e procura permaneçam num equilíbrio apertado, e as tendências de preços dependerão mais do ritmo disruptivo dos mercados de matérias-primas (coque de petróleo, breu de alcatrão) e dos ciclos de compras e reposição de stocks a jusante. Simultaneamente, é necessário estar atento a choques súbitos do lado da oferta, como restrições de produção impulsionadas por exigências ambientais.

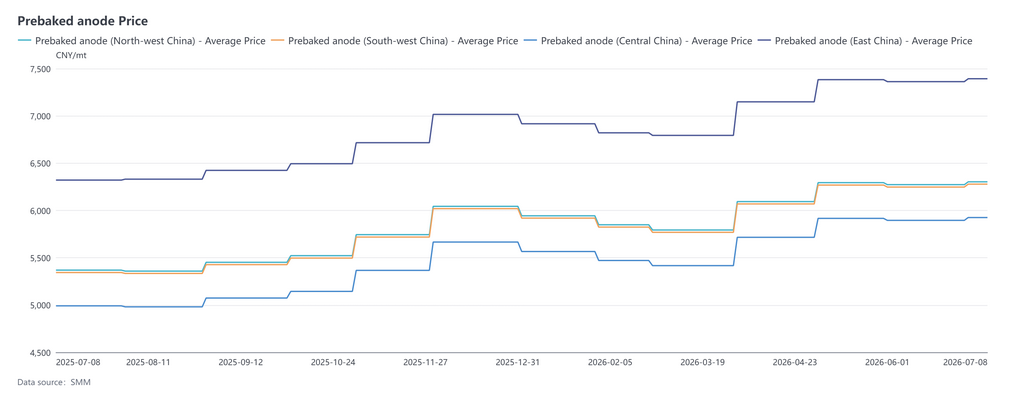

1. Preços Spot Domésticos: Consolidação em níveis baixos no 1T, subida acentuada no 2T, o centro de preço do ânodo pré-cozido aumentou significativamente no 1S de 2026

No primeiro semestre de 2026, o mercado chinês de ânodos pré-cozidos traçou, em geral, um percurso de correção e consolidação em mínimos no primeiro trimestre, seguido de uma subida acentuada no segundo trimestre e, posteriormente, de um movimento lateral estreito em níveis elevados. As tendências de preços no Leste, Noroeste, Sudoeste e Centro da China mostraram uma elevada correlação, enquanto os diferenciais de preços regionais se mantiveram estáveis. Depois de prolongar a recuperação do final de 2025 até ao início de 2026, o mercado foi afetado pela redução da acumulação de stocks de alumínio a jusante por altura do Ano Novo Chinês e por retomas de produção aquém do esperado, o que reforçou a pressão negocial das fundições de alumínio sobre os preços, levando os preços dos ânodos em todas as regiões a recuarem dos máximos e a atingirem o seu mínimo do semestre em março. O preço de referência de compra de março de uma grande fundição de alumínio em Shandong caiu para 5.174 yuans/t. Após o Ano Novo Chinês, impulsionados pelo aumento vertiginoso dos preços do coque de petróleo e apoiados pela procura estável de alumínio e por encomendas incrementais de exportação de fora da China, os ânodos pré-cozidos entraram em várias rondas de aumentos de preços escalonados. Os preços de compra na grande fundição de Shandong foram aumentados em 300 yuans/t em abril e 200 yuans/t em maio. Perto do final do segundo trimestre, os preços das matérias-primas começaram a abrandar, com o coque de petróleo a recuar dos máximos de forma consolidada. Os produtores de alumínio a jusante mostraram resistência aos elevados preços das matérias-primas, o ímpeto de subida desvaneceu-se e as cotações em todas as regiões entraram numa fase de consolidação em níveis elevados. Em junho, o preço médio do ânodo pré-cozido da SMM situava-se em 6.445 yuans/t, um aumento de 4,17% face a dezembro de 2025. O centro de preço global do primeiro semestre registou uma subida acentuada em comparação com 2025, estando a lógica de formação de preços do setor fortemente dependente da dinâmica de oferta e procura de coque de petróleo.

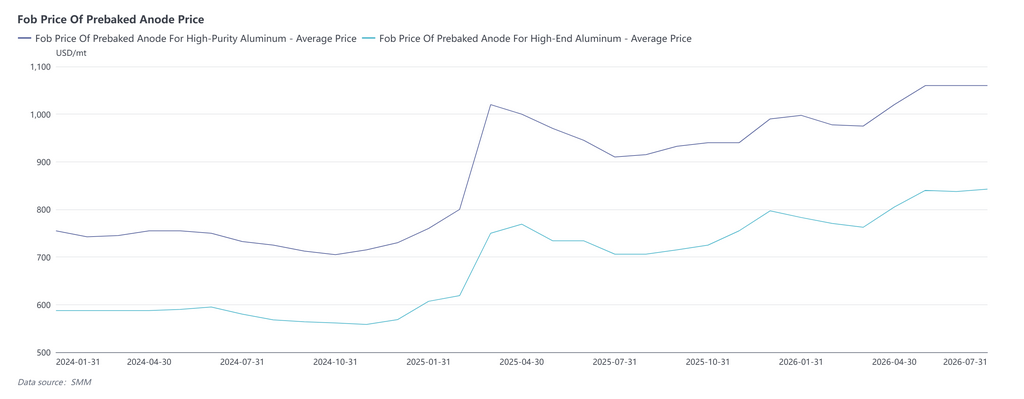

2. Preço FOB de Exportação: Impulsionado pelos custos das matérias-primas e pelas compras just-in-time no exterior, o preço FOB de exportação apresentou uma tendência de subida gradual no 1S

No primeiro semestre de 2026, os preços FOB de exportação dos ânodos pré-cozidos para alumínio de alta pureza e alumínio de alto padrão mantiveram a trajetória geral de alta, evoluindo em linha com as cotações spot da China. No primeiro trimestre, os preços caíram inicialmente e depois subiram. No início do ano, o preço FOB médio do ânodo pré-cozido para alumínio de alta pureza situava-se em torno de 998 $/t, enquanto o do alumínio de alto padrão rondava os 783 $/t. Com o impacto do Ano Novo Chinês, o suporte do lado dos custos enfraqueceu e o ritmo de compras externas desacelerou, provocando um recuo simultâneo nos preços de exportação. Os preços estabilizaram em patamares baixos em março e, a partir de abril, sustentados pelo aumento dos custos das matérias‑primas domésticas e pela demanda de aquisição decorrente da nova capacidade de alumínio fora da China, deixaram de cair e passaram a recuperar, entrando num canal de alta gradual. Já no segundo trimestre, a oferta mais restrita de coque de petróleo no mercado interno pressionou os custos de produção dos ânodos, que, associados ao reforço das encomendas de estocagem por parte das fundições de alumínio na Indonésia, Ásia Central e outras regiões externas, conduziram as cotações FOB de ambos os produtos para níveis continuamente mais elevados. No final de junho, o preço FOB médio do ânodo pré-cozido para alumínio de alta pureza situava-se em cerca de 1.060 $/t e o do alumínio de alto padrão em torno de 838 $/t. Nesse período, os conflitos geopolíticos no Oriente Médio perturbaram o transporte marítimo, fazendo a demanda de aquisição estagnar, enquanto a capacidade local de ânodos foi entrando progressivamente em operação, desviando parte das encomendas de exportação tradicionais. Isso travou o ritmo das subidas de preços, conduzindo a uma fase de pequenos ajustes em patamares elevados. De modo geral, o centro dos preços FOB de exportação no primeiro semestre deslocou‑se significativamente para cima face ao mesmo período de 2025, com a formação dos preços a acompanhar sobretudo as flutuações dos custos das matérias‑primas domésticas e a intensidade das aquisições just‑in‑time no exterior.

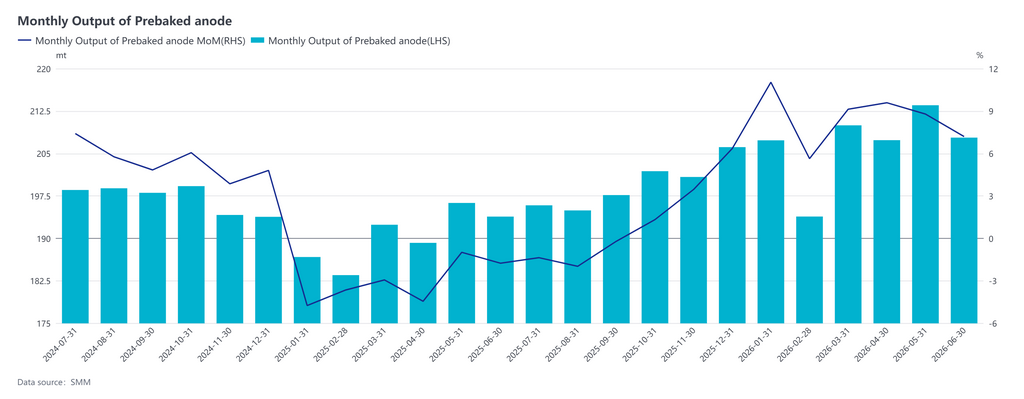

3. Lado da Oferta: Ligeira Expansão da Capacidade e Aceleração da Produção das Capacidades Existentes Impulsionam a Produção

No primeiro semestre de 2026, a capacidade da indústria de ânodos pré‑cozidos continuou a expandir‑se, com a capacidade total conforme a subir para 32,635 milhões de toneladas, um ligeiro aumento de 0,62% face à base de capacidade do ano de 2025 completo. As adições de nova capacidade no ano concentraram‑se nas áreas de suporte à indústria do alumínio, como o Noroeste da China, Guangxi e Shandong, sendo a nova capacidade dos líderes setoriais implementada de forma ordenada. Ao mesmo tempo, o setor continuou a eliminar capacidades dispersas e obsoletas de pequena escala, mantendo o crescimento global da capacidade moderado e a oferta total da indústria abundante. Do lado da produção, segundo as estatísticas da SMM, a produção total de ânodos pré‑cozidos da China no primeiro semestre de 2026 atingiu 12,3988 milhões de toneladas, mais 8,57% em termos homólogos. A taxa de operação geral da indústria manteve‑se elevada no primeiro semestre, enquanto as instalações recentemente colocadas em marcha foram libertando capacidade gradualmente. Isto, a par de as centrais de carbono de grande dimensão terem mantido, na generalidade, uma produção normal, impulsionou a produção total de forma sustentada.

4. Lado da Procura: a procura interna rígida mantém‑se sólida, enquanto os mercados de exportação revelam desempenhos desiguais entre regiões

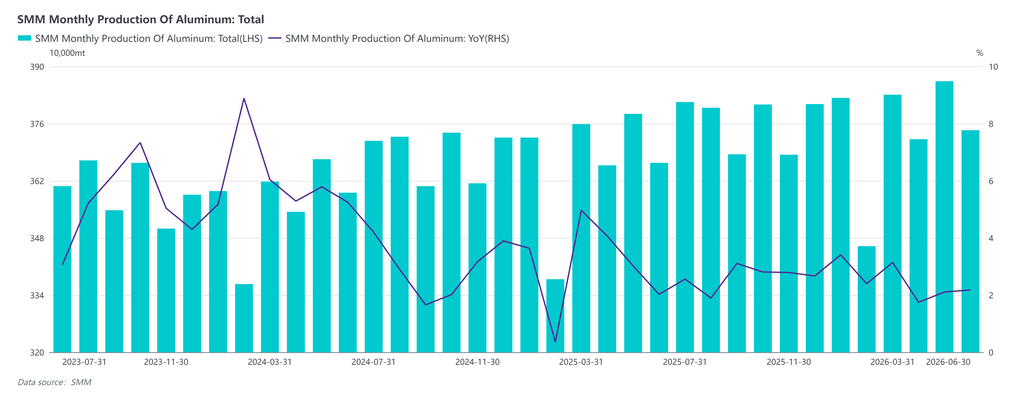

Mercado chinês: No primeiro semestre de 2026, as margens de fundição persistentemente elevadas amplificaram de forma significativa a elasticidade da produção pelo lado da oferta. Por um lado, a força contínua dos preços do alumínio manteve margens atrativas por tonelada, levando as empresas de alumínio a maximizar a sua disponibilidade para produzir. Por outro, os novos projetos do final de 2025 e do primeiro semestre deste ano continuaram a entrar em ciclos de aceleração e entrada em operação, gerando incrementos de produção mensais constantes. A materialização contínua dos ganhos de produção destas novas unidades sustentou ainda mais a escala de produção de alumínio primário da China. Sob o efeito combinado destes dois motores, a produção total de alumínio no mercado interno subiu de forma constante no primeiro semestre, deixando o mercado bem abastecido de matérias‑primas. De acordo com a SMM, a produção total de alumínio da China no período de janeiro a junho de 2026 atingiu 22,444 milhões de toneladas, mais 2,16% em termos homólogos. Em termos gerais, a elasticidade da oferta de alumínio manteve‑se relativamente fraca, com as taxas de operação fixadas em níveis elevados durante longos períodos, e os volumes de procura de ânodos para aquisição permaneceram em grande parte fixos.

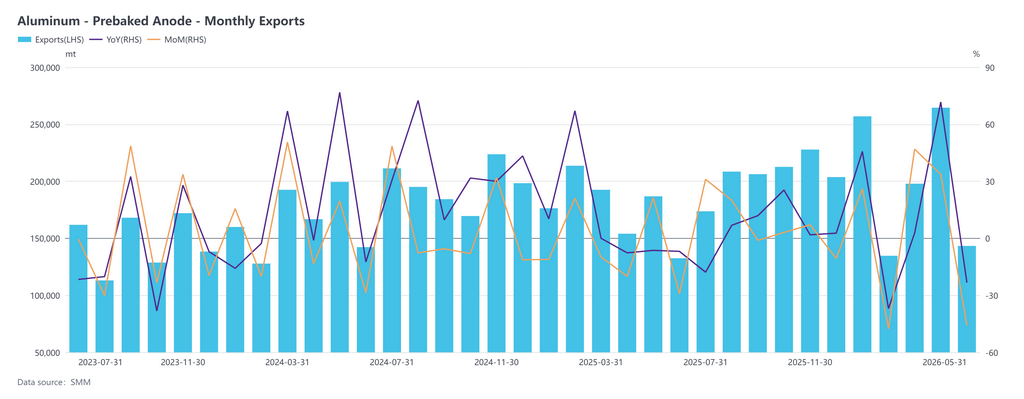

Mercado de exportação: De janeiro a maio de 2026, as exportações acumuladas de ânodos pré‑cozidos da China cresceram 8,01% em termos homólogos, mantendo uma tendência expansionista, embora com uma divergência pronunciada entre os mercados externos. A Ásia manteve‑se como destino principal das exportações. As exportações para a Malásia, Indonésia, Azerbaijão e outros locais dispararam de forma expressiva em termos homólogos, beneficiando da robusta procura de matérias‑primas decorrente da contínua expansão da capacidade de alumínio nessas regiões. Porém, a procura nos mercados do Oriente Médio, como os EAU, a Arábia Saudita e Omã, contraiu‑se de forma notória, uma vez que os cortes na produção de alumínio, combinados com ajustamentos na oferta local, colocaram as exportações sob pressão visível. O mercado europeu apresentou um quadro misto. A procura de importação da Noruega, Islândia, Espanha e França manteve‑se robusta, compensando parcialmente o vazio deixado pela retração das exportações para a Alemanha e Grécia. O bloco euro‑asiático foi travado pela Federação Russa, com as exportações para esse mercado a caírem 69,09% em termos homólogos, refletindo o impacto profundo das alterações geopolíticas e do ambiente comercial, que será difícil de inverter a curto prazo. Na América do Norte, o Canadá manteve um ligeiro crescimento positivo e um desempenho relativamente estável. Olhando para o futuro, a continuação da entrada em funcionamento de nova capacidade de alumínio no Sudeste Asiático e no Norte da Europa deverá ser o principal motor do crescimento das exportações de ânodos.

5. Rendibilidade da Indústria: Matérias‑primas e Procura Determinam a Rendibilidade, de Estabilizada a Enfraquecida e Depois Recuperação Gradual

Revisão faseada da evolução da rendibilidade do setor:

De janeiro a fevereiro de 2026, os preços das matérias‑primas e dos ânodos transmitiram‑se sem sobressaltos e a indústria manteve um intervalo de lucro saudável dentro dos 200 yuan/t; de março a abril, o coque de petróleo e o alcatrão de hulha consolidaram, em geral, em máximos e depois recuaram face aos picos do primeiro trimestre, enquanto o coque de petróleo de baixo teor de enxofre conservou resiliência de preços, suportado pela procura rígida do setor de materiais anódicos. A indústria do alumínio esteve condicionada pelo consumo energético, pela conformidade e pelos controlos de capacidade, o que levou algumas fundições a abrandar o ritmo de aquisição de matérias‑primas e de produção, enfraquecendo marginalmente a procura de ânodos. Simultaneamente, as empresas ainda estavam a digerir inventários de matérias‑primas de preço elevado do primeiro trimestre, e os benefícios de custo decorrentes da queda dos preços das matérias‑primas não puderam ser facilmente repercutidos a jusante. A imparidade dos inventários comprimiu ainda mais a rendibilidade, fazendo com que os lucros globais do setor se contraíssem de novo e a pressão operacional sobre as pequenas e médias empresas se intensificasse significativamente. De maio a junho, a pressão dos custos das matérias‑primas aliviou marginalmente e o efeito de arrastamento sobre os lucros provocado pelas imparidades dos inventários de preço elevado também diminuiu; a procura a jusante sustentou os preços de venda dos ânodos, permitindo que estes acompanhassem sem sobressaltos as flutuações das matérias‑primas, com a rendibilidade do setor a regressar a território positivo depois de perdas anteriores, as fábricas de ânodos de grande e média dimensão a revelarem uma recuperação mais forte e as pequenas e médias empresas a inverterem as perdas. A margem de lucro global da indústria foi recuperando de forma constante para um intervalo razoável em torno dos 100 yuan/t, a curva de custos totais recuou lentamente dos máximos e a pressão do lado dos custos atenuou‑se marginalmente.

Olhando para o segundo semestre de 2026, prevê‑se que o mercado de ânodos pré‑cozidos procure o equilíbrio num braço‑de‑ferro entre vendedores e compradores. Do lado da oferta, a libertação de capacidade coexiste com a elasticidade das taxas de operação. Com a entrada gradual em funcionamento de novos projetos em Xinjiang, Guangxi e outras regiões, a capacidade de oferta da indústria está a melhorar de forma constante. Contudo, condicionadas pelas margens de lucro, as empresas produzem maioritariamente com base nas vendas, estimando‑se que a taxa de operação se consolide no intervalo de 75%‑80%. O lado da procura revela forte resiliência. A taxa de operação das empresas de alumínio da China mantém‑se elevada, proporcionando um sólido suporte de procura rígida aos ânodos pré‑cozidos. Entretanto, o mercado de exportação apresenta divergências estruturais. Embora os mercados russo e do Médio Oriente estejam sob pressão no curto prazo, o Sudeste Asiático e o Norte da Europa registam uma procura de importação em subida contínua, impulsionada pela nova capacidade de alumínio, a que se juntam as expectativas de recuperação da procura no Médio Oriente no segundo semestre. Espera‑se que tal compense parcialmente a quebra das exportações noutras paragens, devendo o volume total de exportação do ano manter uma tendência de ligeiro aumento. A SMM prevê que as exportações chinesas de ânodos pré‑cozidos cresçam para cerca de 2,45 milhões de toneladas em 2026, mais 6,99% em termos homólogos. Do lado dos custos, os preços das matérias‑primas, coque de petróleo e alcatrão de hulha, mostram divergências estruturais, mas, no cômputo geral, o suporte dos custos permanece relativamente sólido. Em suma, espera‑se que os fundamentos de oferta e procura do mercado de ânodos pré‑cozidos se mantenham estáveis no segundo semestre, mas num contexto de libertação contínua de nova capacidade, a concorrência setorial poderá intensificar‑se e a evolução dos preços será mais influenciada pelas flutuações do lado dos custos e pelo ritmo de aquisição a jusante.

![[Receita da Dongxing Aluminium aumentou 21,9% no primeiro semestre do ano]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)