Shanghai Metals Market (SMM) tem o prazer de anunciar que realizaremos a nos dias 26 e 27 de novembro de 2026 em Kuala Lumpur, Malásia. Este evento é a plataforma de destaque no mercado de metais ferrosos da ASEAN, que reúne mais de 400 tomadores de decisão de minas, siderúrgicas, tradings, processadores, fornecedores de equipamentos e tecnologia e operadores logísticos à mesma mesa — precisamente quando a ordem regional está sendo reescrita.

A indústria siderúrgica da ASEAN passa por profunda transformação, impulsionada por forte crescimento da demanda, expansão da capacidade, mudanças nos fluxos comerciais e políticas comerciais cada vez mais complexas. O consumo aparente de aço nas seis principais economias da ASEAN ultrapassou 81 milhões de toneladas em 2024 e deve atingir 87,9 milhões de toneladas em 2026, alta de 2,6% em relação a 2025 e de 8,2% na comparação com 2024. O Vietnã foi o mercado de crescimento mais rápido da região em 2024, expandindo mais de 21%, enquanto Vietnã, Indonésia e Filipinas devem liderar a demanda incremental em 2026.

A demanda continua a se expandir. Em 2024, o consumo aparente de aço nas seis principais economias da ASEAN ultrapassou 81 milhões de toneladas métricas e deve chegar a 87,9 milhões de toneladas métricas até 2026. O Vietnã registrou crescimento superior a 21% em 2024 e liderará o crescimento regional.

A capacidade se expande rapidamente. Em 2025, a produção de aço bruto da ASEAN superou 60 milhões de toneladas métricas e, segundo projeções, alcançará 90,6 milhões de toneladas métricas até 2030, tornando-se a região de crescimento mais rápido globalmente. No entanto, a taxa de penetração das importações permanece acima de 60%, e as importações de aço aumentaram 5 milhões de toneladas métricas em 2025. A estrutura de capacidade passa por profunda transformação: a participação do alto-forno e convertedor a oxigênio (BF-BOF) subiu de 6% em 2011 para 30% em 2020; Indonésia e Vietnã controlam conjuntamente 74% da produção de aço bruto, e os investimentos de siderúrgicas chinesas no exterior concentram-se principalmente nesses dois países.

Os fluxos comerciais estão sendo reconfigurados. Em 2024, a China exportou 28,219 milhões de toneladas métricas de aço para a ASEAN, alta de 29,3% em relação ao ano anterior; no primeiro semestre de 2025, as exportações de tarugos de aço dispararam para 5,89 milhões de toneladas métricas, aumento de 300,3% na comparação anual. Em março de 2026, o Vietnã suspendeu as exportações de placas, e o déficit de oferta da ASEAN é estimado em 2,3 milhões de toneladas métricas. A estratificação de preços emergiu: o Vietnã tornou-se a zona de preços baixos regional (US$ 482/tm), Japão e Coreia do Sul dominam o mercado de ponta, a Malásia registrou um aumento acumulado de 78,9% em três anos, absorvendo a demanda transbordada, enquanto o preço médio da Indonésia contrariou a tendência, subindo para US$ 522/tm, com as importações claramente focadas em produtos de alto padrão.

Oferta e demanda ampliadas, iteração de capacidade, reestruturação comercial e divergência de spreads de preços — múltiplas variáveis estão se entrelaçando. A indústria necessita urgentemente de uma plataforma de diálogo de alto nível para identificar pontos críticos e descobrir oportunidades de negócios.

Destaques da Conferência

1. Perspectivas do Mercado de Aço da ASEAN

Uma análise aprofundada da demanda regional de aço, com consumo esperado de 87,9 milhões de toneladas em 2026, impulsionado principalmente por Vietnã, Indonésia e Filipinas.

2. Comércio China-ASEAN e Reestruturação da Cadeia de Suprimentos

Exploração dos fluxos variáveis de BQ, tarugos, placas e outros produtos siderúrgicos em meio a mudanças nos padrões de oferta, remédios comerciais e dinâmicas do mercado regional.

3. Expansão de Capacidade e Transição Produtiva

Exame do cenário siderúrgico em evolução da ASEAN, incluindo crescimento da capacidade de BF-BOF, desenvolvimento de FEA, investimento estrangeiro e novos polos regionais de produção.

4. Políticas Comerciais e Acesso a Mercados

Avaliação de medidas antidumping, tarifas, oportunidades relacionadas ao RCEP e mudanças regulatórias remodelando o comércio de aço na ASEAN.

5. Demanda de Alto Crescimento e Oportunidades de Produtos

Identificação de oportunidades em infraestrutura, construção, setor automotivo e aplicações avançadas de aço, com foco na Indonésia, Vietnã e outros mercados emergentes.

6. Networking Executivo e Cooperação Regional

Conexão entre produtores, traders, compradores, investidores, associações, formuladores de políticas e especialistas do setor líderes na ASEAN, China e mercados globais.

Cenas de Conferências Passadas

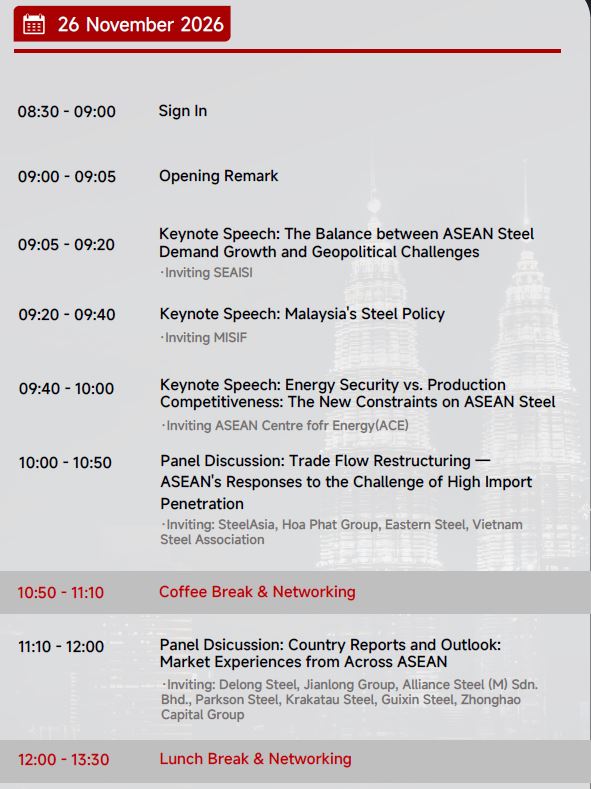

Agenda da Conferência

Empresas a Serem Convidadas

As empresas que convidaremos para esta conferência abrangem vários segmentos da cadeia de valor de metais ferrosos, incluindo

- Siderúrgicas / Fundições (42)

- Comercializadoras / Processamento e Comercialização de Aço (12)

- Equipamentos Metalúrgicos / Engenharia e Tecnologia (5)

- Materiais Refratários / Materiais Auxiliares (2)

- Eletrodos / Produtos de Carbono (3)

- Associações / Instituições (9)

- Internacional (1)

- Tecnologia / Digitalização (6)

- Plataforma Digital / Aço Verde (1)

- Comércio de Carbono / Finanças Verdes (1)

- Consultoria (1)

- Investimento / Finanças (1)

- Aplicação de Aço a Jusante (3)

- Construção e Engenharia (1)

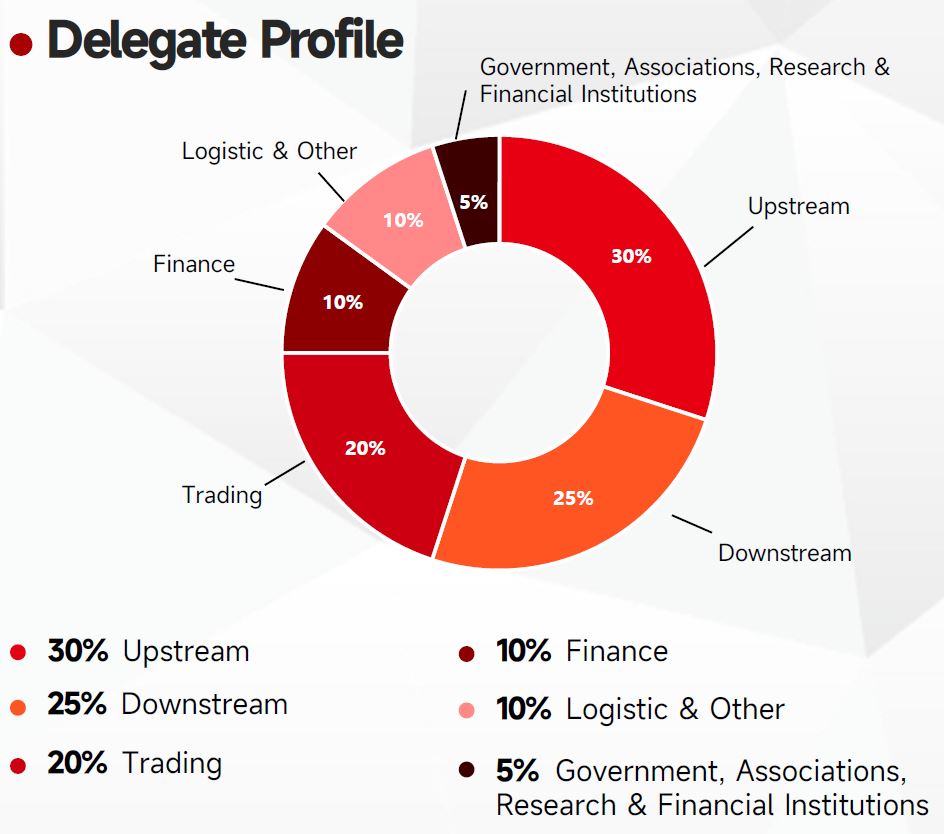

Estrutura de Composição

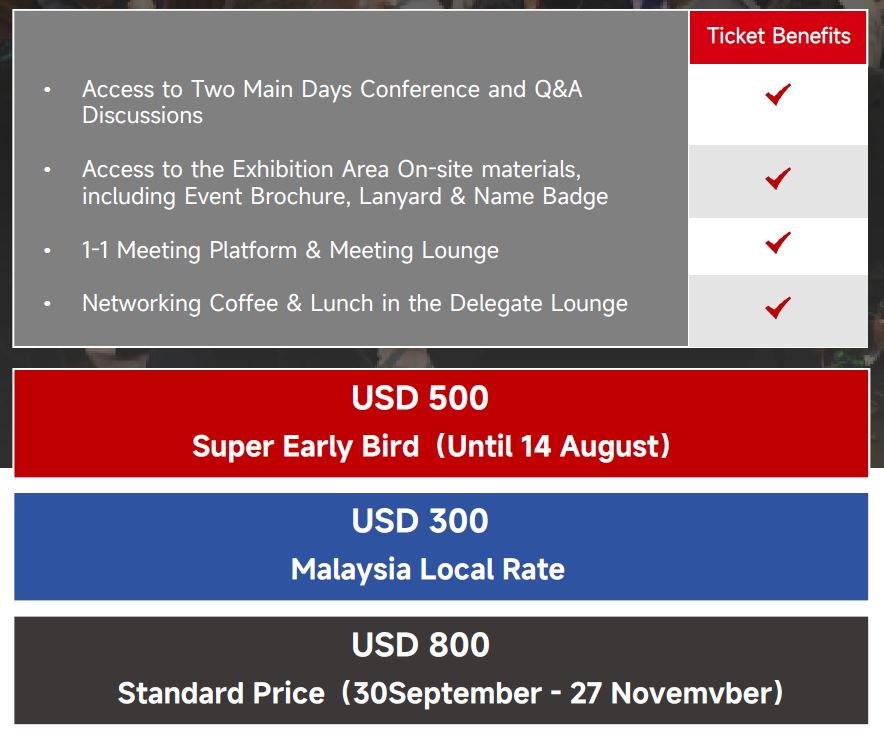

Preços dos Ingressos

Contato: Horin Dong

WhatsApp: +8618721310824

Email:

Escaneie o código QR para detalhes da conferência e mais informações sobre descontos

![[SMM Volume Diário de Negociação de HRC] O volume de negociação à vista diminuiu significativamente.](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)