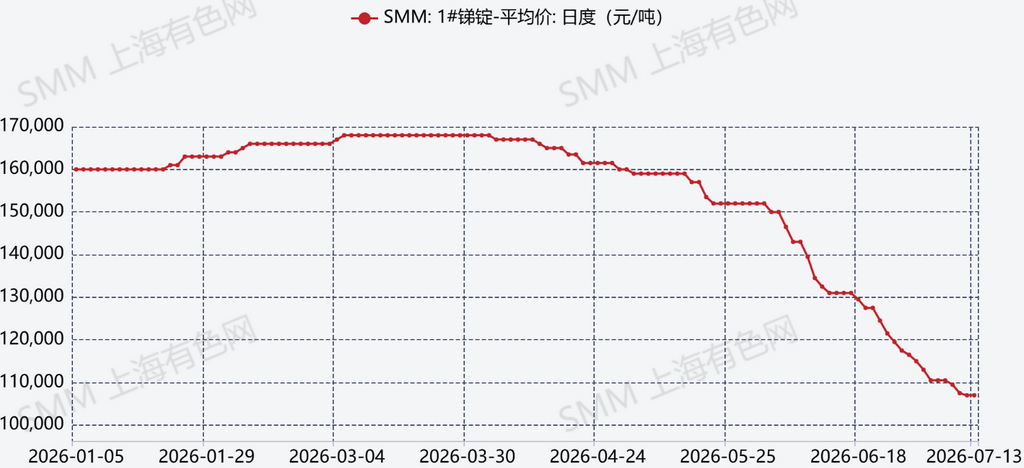

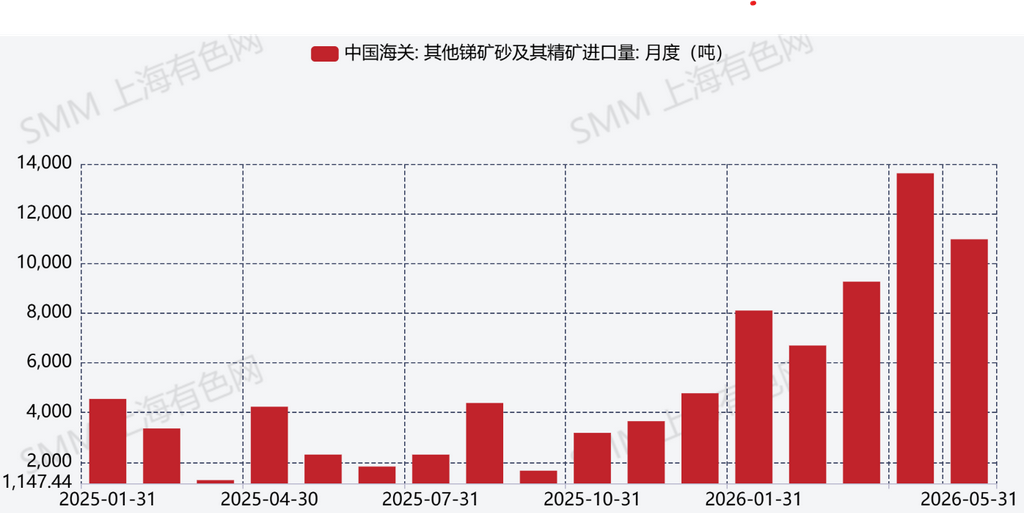

No primeiro semestre de 2026, o mercado de antimônio apresentou uma tendência persistentemente fraca e significativamente baixista, caracterizada por fortes quedas de preço. Nesse período, a produção acumulada de janeiro a junho registrou uma ligeira queda anual de aproximadamente 8%. No entanto, as importações maciças de minérios e concentrados de antimônio — totalizando cerca de 48.658 toneladas métricas de janeiro a maio, um aumento impressionante de 209% ano a ano — devem gradualmente se converter em oferta doméstica. Esse influxo provavelmente ampliará o potencial de aumento da produção interna nos próximos meses. Até o momento, o preço spot médio do lingote de antimônio 1# doméstico é de aproximadamente CNY 110.000/tonelada, representando uma queda acentuada de cerca de CNY 50.000/tonelada em relação ao início do ano.

Do lado da oferta, apesar de mudanças limitadas na produção geral, a taxa de operação da indústria não se alterou significativamente. Algumas empresas que enfrentam escassez de recursos de antimônio continuam mantendo baixas taxas de operação ou permanecem fechadas. Nos últimos seis meses, com os preços em contínua tendência de queda, o risco de comprar matérias-primas a preços elevados enquanto se vendem produtos a preços baixos reduziu ainda mais a disposição desses produtores em adquirir materiais de antimônio, tornando cada vez mais difícil qualquer recuperação significativa das taxas de operação.

Do lado da demanda, os setores a jusante — particularmente a indústria de retardantes de chama e a fabricação de vidro fotovoltaico — demonstram interesse persistentemente fraco em estocar, com os compradores geralmente relutantes em adquirir. Essa fraqueza decorre principalmente de dois fatores: (i) redução no volume de pedidos devido às condições enfraquecidas dessas indústrias, e (ii) — de forma mais crítica — a perspectiva baixista de preços, sob a qual os usuários finais continuam comprando estritamente conforme a necessidade, adiando a formação de estoques sempre que possível. Enquanto isso, os participantes especulativos anteriormente ativos demonstraram confiança em declínio, retirando-se temporariamente do mercado e adotando uma postura de espera.

Em relação às importações e exportações, a redução do diferencial de preços entre os mercados interno e externo incentivou a entrada de minério de antimônio importado na China em busca de monetização mais rápida. Os principais países fornecedores concentram-se no Sudeste Asiático, notadamente Mianmar e Tailândia.

Olhando para o segundo semestre do ano, projeta-se que a produção anual superará 80.000 toneladas métricas, representando um aumento anual superior a 5%. Caso os preços do antimônio consigam estabilizar, reagir e se recuperar no segundo semestre, espera-se que o preço médio anual fique em torno de CNY 140.000/tonelada.

Os principais fatores a serem monitorados incluem:

-

Flutuações nos volumes de importação de minério de antimônio;

-

Dinâmica da demanda a jusante;

-

Possíveis mudanças nas políticas de regulamentação de exportação que podem gerar impactos no mercado.

Além disso, se os preços se estabilizarem e se recuperarem — uma vez que os níveis atuais estão próximos da mínima de três anos — deve-se prestar atenção especial às compras especulativas para formação de estoque, pois esse comportamento de compra pode influenciar ainda mais a precificação do mercado de antimônio.

![Preços do antimônio seguem em queda [Revisão Semanal do Mercado à Vista de Antimônio da SMM]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)