No primeiro semestre de 2026, o mercado de vergalhão de cobre secundário rompeu completamente com o modelo tradicional de precificação baseado em “preço do cobre – oferta e demanda”. Foi duramente atingido por dois choques de política: a transição do “faturamento reverso” da análise transitória para a implementação plena e a eliminação dos incentivos e subsídios fiscais e tributários locais não conformes (Documento nº 770). Somado a isso, o contrato de cobre mais negociado na SHFE recuou da máxima histórica de 113.800 yuan/tonelada no início do ano e oscilou em torno do patamar de 100.000 yuan/tonelada até meados do ano, em meio a grandes flutuações. Com isso, todo o setor ficou atolado em um profundo impasse, onde “a política determina a estrutura, as notas fiscais travam as transações e os preços do cobre ditam o ritmo”. A taxa de operação despencou em relação ao ano anterior, e as empresas, em geral, caminharam na corda bamba entre a pressão por conformidade e a demanda fraca.

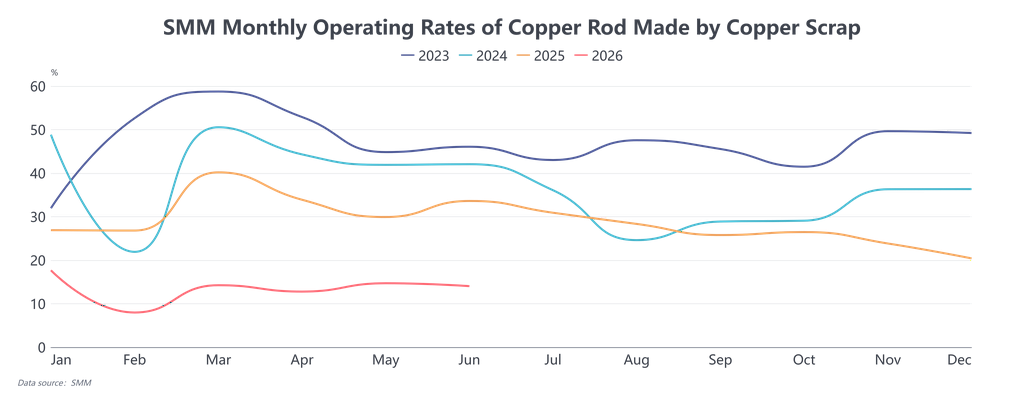

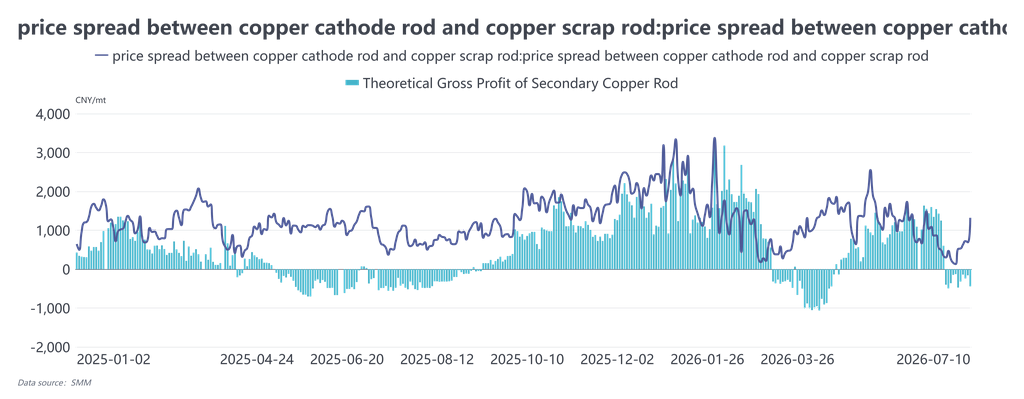

A contradição central do lado da oferta nunca foi uma escassez geral de sucata de cobre, mas sim a falta de oferta efetiva de material “em conformidade para faturamento e que garanta cobrança estável”. Esta também foi a variável fundamental que limitou a oferta no primeiro semestre. No início do ano, assim que a política de faturamento reverso foi implementada, as fiscalizações tributárias se intensificaram em todas as regiões. As empresas foram forçadas a abandonar fontes anteriormente não conformes e de baixo custo e a migrar totalmente para a compra de sucata de cobre nacional com impostos inclusos ou importada, com alíquotas de nota fiscal mais altas. A alíquota da nota fiscal saltou de 9,1%–9,3% no início do ano para mais de 10,5% em março. O custo da matéria-prima com impostos integrados subiu de forma rígida, chegando inclusive a gerar prejuízos quando o preço da sucata com impostos superava o preço spot do cátodo de cobre, o que travou diretamente o piso de custo do vergalhão de cobre secundário. Mesmo quando o preço do cobre recuava, os preços da matéria-prima tinham dificuldade de cair na mesma proporção. No segundo trimestre, regiões do sul da China, como Jiangxi, Hubei e Shuyang em Jiangsu, avançaram sucessivamente nas inspeções de conformidade do faturamento reverso e restringiram as cotas de emissão de notas. Muitas pequenas e médias empresas de vergalhão suspenderam a produção por falta de notas fiscais suficientes, agravando ainda mais a escassez de material em conformidade e com capacidade de faturamento. A divergência regional tornou-se acentuada: no sul, devido ao lento giro de capital de giro e aos altos custos de conformidade, o preço de compra do cobre brilhante limpo ficou 400 a 600 yuan/tonelada mais baixo do que no norte. Essa estrutura anômala de preços diferentes para o mesmo material era, em essência, uma diferença geográfica nos custos de conformidade, e não um desequilíbrio de oferta e demanda. Enquanto isso, o prazo de recebimento se estendeu de 3 a 5 dias para mais de duas semanas. Os comerciantes enfrentaram grave imobilização de capital e não tinham disposição para formar estoques e apostar em altas, adotando, em geral, uma estratégia de “entrada rápida, saída rápida para garantir o fluxo de caixa”. Alguns chegaram a adotar um modelo de “consignação da matéria-prima com liquidação parcelada” junto às produtoras de vergalhão, elevando ainda mais o custo real de circulação da matéria-prima. Limitada por esses fatores, a taxa média de operação do vergalhão de cobre secundário no primeiro semestre foi de apenas cerca de 13,8%, uma queda de 18 pontos percentuais em relação ao mesmo período de 2025. Após o Ano Novo Chinês, a taxa semanal mais baixa foi de apenas 2,15% e, mesmo em março, tradicional alta estação, houve apenas uma recuperação para 14,25%. A capacidade nunca pôde ser liberada. Algumas empresas, por terem contratos de longo prazo estáveis de placas anódicas que ofereciam desconto em relação aos futuros, optaram por manter a capacidade de placas anódicas, reduzindo ainda mais a elasticidade da oferta de vergalhão de cobre secundário. Do lado da demanda, limitada pelos altos preços do cobre, spreads instáveis e restrições do faturamento reverso, nunca ganhou um impulso endógeno de crescimento. No primeiro semestre, os preços absolutos do cobre permaneceram acima de 100.000 yuan/tonelada, e os pedidos dos setores terminais, como fios e cabos, construção civil e infraestrutura, já estavam fracos. Eles adotaram amplamente uma estratégia de “adiamento da demanda” aguardando correções nos preços do cobre. Especialmente no segundo trimestre, quando os preços do cobre testaram repetidamente a marca dos 100.000, os consumidores finais formaram um consenso de “comprar apenas após romper abaixo de 100.000”, limitando as aquisições a pulsos de demanda rígida. A atividade tradicional de estocagem para o Ano Novo Chinês e o Festival do Barco-Dragão não se materializou de forma alguma. A diferença de preço entre o vergalhão de cobre catódico e o vergalhão de cobre secundário oscilou intensamente no primeiro semestre, desabando de um pico histórico de 6.000 yuan/tonelada em janeiro para território negativo em março. Na maior parte do segundo trimestre, flutuou entre 300 e 1.500 yuan/tonelada, sem nunca se estabilizar acima do patamar de viabilidade econômica de 1.500 yuan/tonelada para o vergalhão secundário. Devido à rigidez dos custos da matéria-prima, o vergalhão secundário frequentemente era negociado com prêmio sobre os futuros de cobre, levando os consumidores finais a preferir o vergalhão de cobre catódico ou o de forno de cuba, reduzindo ainda mais a demanda por vergalhão secundário. Ao mesmo tempo, a demanda também foi limitada pelo faturamento reverso: as compras a jusante exigiam notas fiscais de entrada compatíveis e em conformidade. Mesmo quando os preços do vergalhão secundário estavam baixos, as transações permaneciam difíceis se os fornecedores não conseguissem emitir notas, comprimindo ainda mais a demanda efetiva. Ao longo do primeiro semestre, as transações de vergalhão de cobre secundário foram em grande parte desencadeadas por flutuações no preço do cobre, sem liberação contínua de volume. Embora as margens brutas das empresas tenham oscilado com os spreads e se mantido em torno de 1.000 yuan/tonelada, a estabilidade foi extremamente baixa; na maioria do tempo, sobreviviam liquidando estoques anteriores ou realizando arbitragem de spread, com resiliência ao risco muito fraca.

Em termos gerais, a lógica central do mercado de vergalhão de cobre secundário no primeiro semestre deixou de ser o tradicional jogo de “preço – oferta/demanda” e passou a ser um jogo estrutural de “custos de conformidade – liquidação de notas fiscais – pedidos dos consumidores finais”. A essência da “escassez de cobre” é uma “escassez de cobre liquidável em conformidade”. Olhando para o segundo semestre, a chave para romper o impasse depende de duas variáveis: primeiro, se as regras de implementação do faturamento reverso podem ser mais esclarecidas – se as cotas de faturamento forem relaxadas e os procedimentos simplificados, a rigidez na oferta em conformidade poderá se aliviar; segundo, se os preços do cobre conseguirem cair abaixo da marca de 100.000 yuan/tonelada para liberar a demanda reprimida dos consumidores finais, e, juntamente com uma recuperação substancial nos pedidos dos setores de rede elétrica, infraestrutura e outros, se a viabilidade econômica do vergalhão de cobre secundário for restaurada de forma estável, as transações poderão apresentar uma melhora marginal. Se nenhuma dessas variáveis evoluir positivamente, o impasse de oferta e demanda fracas persistirá, e o setor poderá continuar operando dentro do triângulo “é preciso produzir – barrado pelas notas fiscais – controlar os prazos de pagamento”.