SMM, 12 de julho:

No primeiro semestre de 2026, a indústria de extrusão de alumínio da China exibiu um padrão extremo de divergência estrutural. A demanda por extrusão para construção tradicional permaneceu persistentemente fraca, reduzindo a carga operacional geral do setor, enquanto a extrusão industrial manteve alta prosperidade, sustentada pelos setores de novas energias, energia e dissipação de calor, servindo como pilar central da indústria. Enquanto isso, a volatilidade vinculada dos preços do alumínio intensificou-se tanto na China quanto no exterior, com o spread de preços se estreitando repetidamente. O mercado de exportação experimentou uma trajetória de "recuperação em forma de V profundo", e o desempenho geral do setor foi caracterizado por "fraca recuperação da demanda interna, supressão inicial seguida de recuperação na demanda externa e um contraste gritante entre segmentos estruturais fortes e fracos."

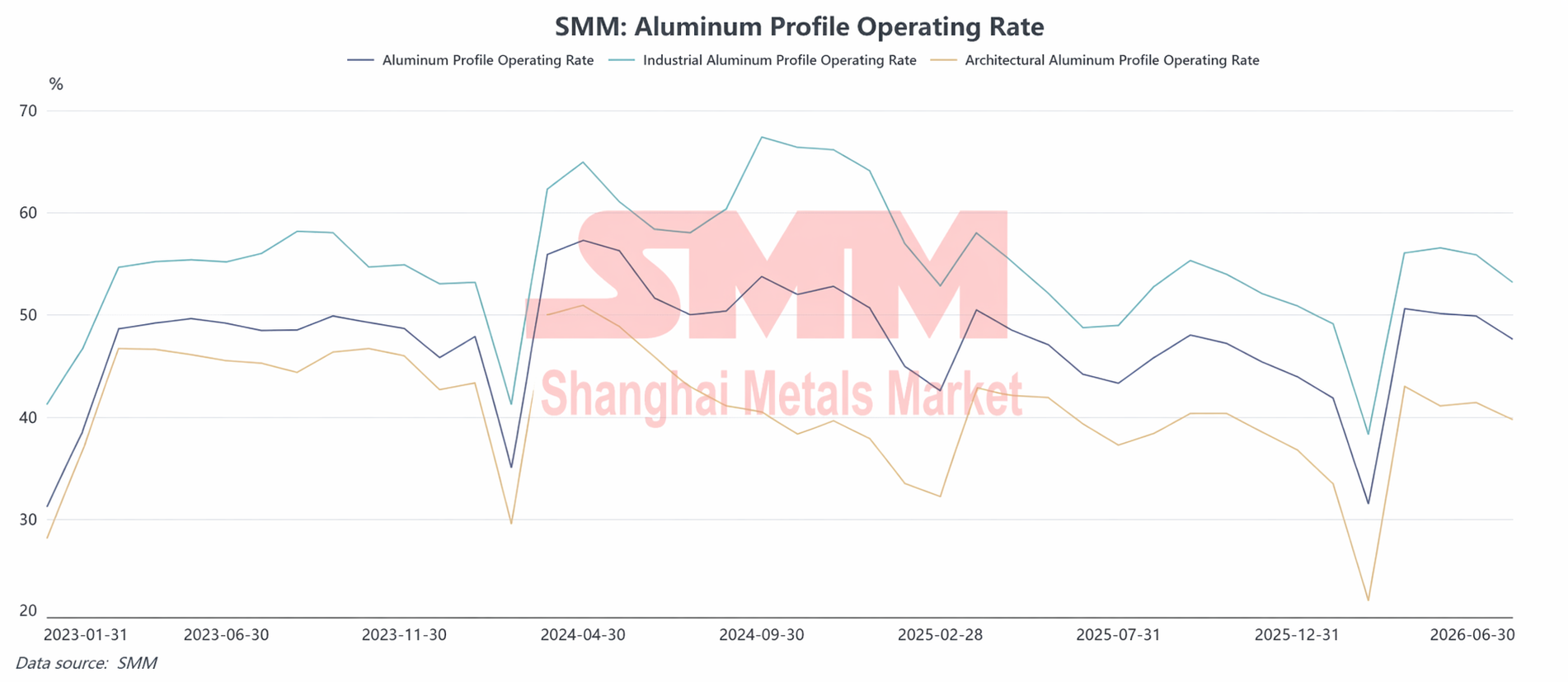

1. Taxas de Operação de Extrusão: Extrusão para Construção Continuou a Arrastar, Resiliência da Extrusão Industrial Sustentou o Setor

Após o Ano Novo Chinês de 2026, o setor entrou em sua tradicional temporada de pico de retomada de trabalho. Em março, as empresas de extrusão concentraram-se na retomada da produção e os clientes downstream engajaram-se em recompras concentradas, elevando a taxa de operação composta do setor ao seu pico do primeiro semestre de 50,6%. Ao entrar no segundo trimestre, o acompanhamento genuíno da demanda downstream foi insuficiente, os preços das matérias-primas flutuaram em níveis elevados, e o setor foi ainda mais impactado pela estação chuvosa no sul da China e inspeções de proteção ambiental em algumas regiões. Como resultado, a taxa de operação do setor continuou a recuar levemente, caindo para 47,6% em junho, com o nível operacional geral mais fraco do que a média do mesmo período nos últimos três anos.

A extrusão para construção foi o principal ponto fraco que arrastou as operações gerais do setor. No primeiro semestre, os dados sobre transações de imóveis comerciais e novas construções na China permaneceram persistentemente fracos; a posição financeira das incorporadoras não mostrou melhora significativa, e os retornos de pagamento dos canteiros de obras foram lentos. Os pedidos de extrusão para portas, janelas e paredes de cortina relacionados à construção residencial continuaram a encolher. De janeiro a maio, os preços domésticos do alumínio geralmente se consolidaram em patamares elevados, e os usuários finais downstream exibiram forte resistência a matérias-primas de alto preço. Comerciantes e processadores mantiveram, em geral, estoques reduzidos, girando as mercadorias rapidamente e com baixa disposição para iniciar recomposição. Embora o setor tenha ampliado ativamente a demanda da construção não residencial em parques industriais, galpões padronizados e edifícios públicos governamentais e empresariais, e a decoração de interiores para reformas de imóveis existentes e o varejo de materiais de acabamento tenham mostrado leve recuperação, o volume incremental foi limitado, sendo totalmente insuficiente para compensar a queda nas encomendas de grandes projetos. No 1º semestre, as operações de extrusão para construção permaneceram sob pressão, constituindo o maior freio para o setor.

A prosperidade estrutural do segmento de extrusão industrial continuou em alta, sustentando com força as taxas de operação do setor. A demanda por perfis para transmissão e transformação de energia, componentes estruturais para armazenamento de energia, extrusões para dissipação térmica industrial e perfis para o setor metroferroviário manteve crescimento estável. Para a extrusão fotovoltaica, afetada pelo cancelamento oficial da política de devolução do imposto de exportação para produtos fotovoltaicos em 1º de abril, os clientes estrangeiros concentraram a antecipação de pedidos e as empresas correram para cumprir prazos de produção no T1, levando as taxas de operação de molduras e estruturas de montagem fotovoltaicas a um pico temporário. Após a política entrar em vigor, o impulso das encomendas urgentes externas se dissipou, e as programações de produção da extrusão fotovoltaica retornaram à racionalidade, operando de forma estável entre abril e junho. As extrusões para veículos de novas energias apresentaram divergência estrutural: a demanda por extrusões leves para carroceria e chassi permaneceu robusta, enquanto a procura por extrusões comuns para interiores enfraqueceu. No conjunto, a sintonia de prosperidade em várias vertentes da extrusão industrial compensou com eficácia a demanda fraca por materiais tradicionais de construção, evidenciando a resiliência estrutural do setor.

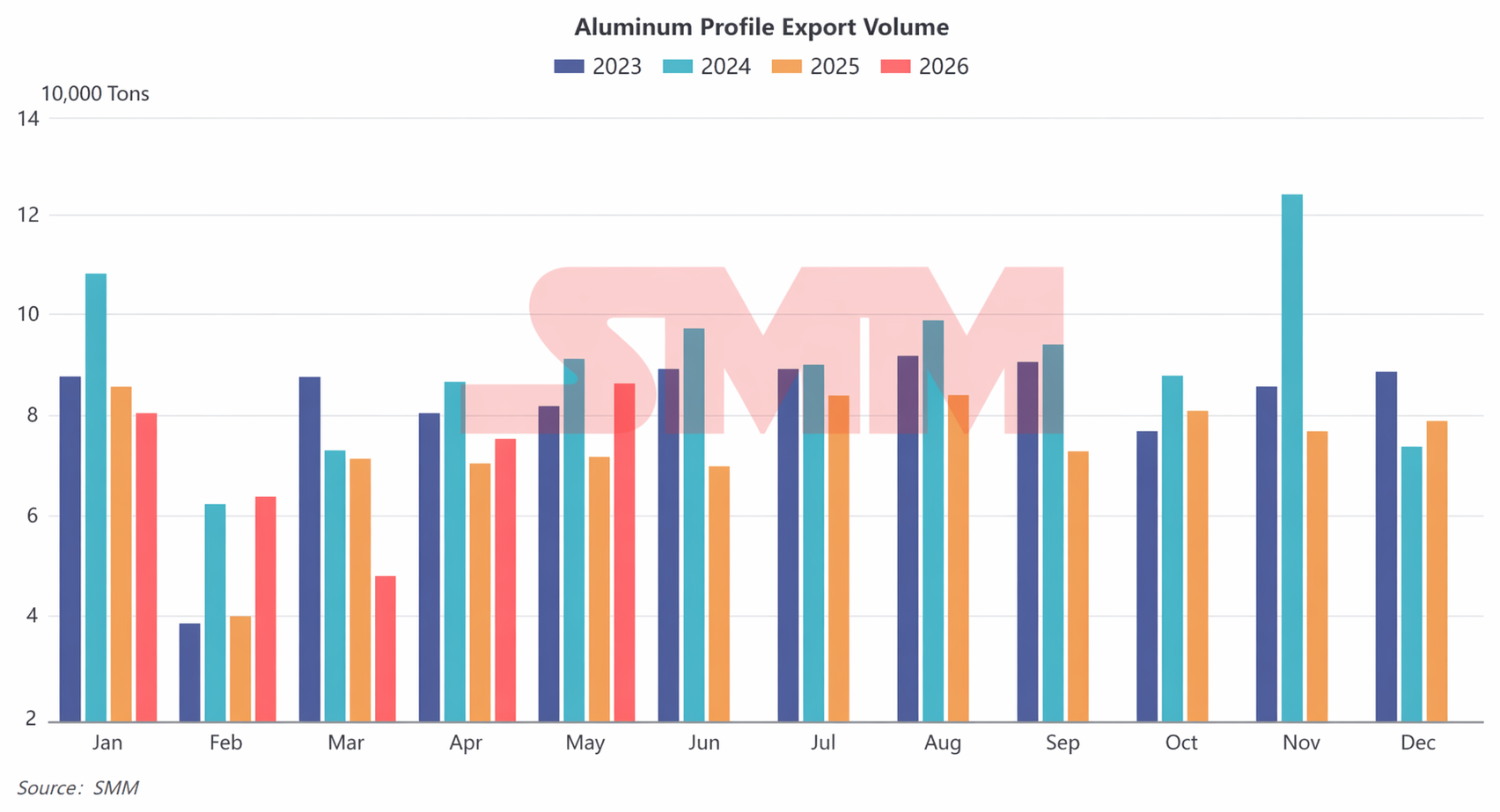

2. Exportações de Perfis de Alumínio: Forte Pressão no T1, Recuperação Contínua no T2, Inversão em V no 1º Semestre

No 1º semestre de 2026, as exportações chinesas de perfis de alumínio seguiram, no geral, uma trajetória em V, com queda acentuada no T1 e consecutivas recuperações no T2. A lógica dos fatores passou da inversão de preços e dos efeitos de baixa temporada no exterior no início do ano para a liberação da demanda em mercados emergentes e a transferência das vantagens da indústria de processamento e manufatura da China.

T1: Inversão dos Preços Doméstico e Internacional do Alumínio e Baixa Temporada no Exterior Levaram a Exportações Bem Mais Fracas

As exportações de janeiro a fevereiro mostraram resiliência típica de baixa temporada, sustentadas principalmente pelas entregas de pedidos fechados antes do Ano Novo Chinês. Em janeiro, a China exportou 81.000 toneladas de perfis de alumínio extrudado, um ligeiro aumento de 1,4% em relação ao mês anterior, mas uma pequena queda de 5,3% face ao período homólogo. Em fevereiro, as perturbações provocadas pelo feriado do Ano Novo Chinês fizeram com que as exportações caíssem para 64.000 toneladas, uma redução de 20,4% face ao mês anterior, mas um forte aumento de 62% em relação ao ano anterior, superando largamente os declínios acentuados de anteriores períodos do Ano Novo Chinês. A principal razão residiu no facto de as empresas de extrusão de alumínio secundário em Guangdong e Fujian se terem concentrado na entrega de encomendas para o Sudeste Asiático e Médio Oriente antes do feriado, enquanto algumas empresas de extrusão industrial adotaram um modelo de “processamento preliminar doméstico e processamento profundo no exterior” para acelerar o cumprimento dos contratos, o que sustentou os volumes de exportação no início do ano.

Em março, as exportações do setor atingiram o ponto mais baixo do primeiro semestre, com exportações mensais de apenas 48.000 toneladas, uma queda de 24,8% face ao mês anterior e uma queda vertiginosa de 32,8% em relação ao ano anterior. A principal razão para esta quebra nas exportações não foi um único fator geopolítico, mas sim a convergência de múltiplos fatores negativos: em primeiro lugar, as encomendas efetuadas antes do Ano Novo Chinês esgotaram a procura de fevereiro e março, após o que os mercados externos entraram na tradicional época baixa de consumo; em segundo lugar, o alumínio na LME registou oscilações violentas em março, e os preços domésticos e internacionais do alumínio inverteram-se rapidamente, comprimindo os lucros de exportação das extrusoras nacionais e levando as empresas a controlarem proativamente os volumes e a reduzirem a aceitação de encomendas; em terceiro lugar, a tarifa de carbono CBAM da UE e dos EUA continuou a suprimir as exportações de perfis extrudados de gama alta, causando uma contínua retração do mercado nessas regiões, conjugada com um abrandamento da logística e do desalfandegamento em algumas zonas do Médio Oriente. Estes múltiplos fatores provocaram uma retração substancial dos volumes de exportação em março.

T2: Aumento acentuado dos volumes nos mercados emergentes, exportações com crescimento simultâneo mensal e anual durante dois meses consecutivos

A partir de abril, o diferencial de preços entre a China e os mercados externos recuperou gradualmente, a época baixa externa terminou e as exportações do setor iniciaram um canal contínuo de recuperação. Nesse mês, as exportações atingiram 76.000 toneladas, disparando 56,8% em relação ao mês anterior e aumentando 6,9% em termos anuais, regressando ao intervalo normal de anos anteriores. A ordem comercial e logística no Médio Oriente foi restabelecida, iniciou-se a constituição de reservas no Sudeste Asiático antes da época das chuvas e as empresas nacionais aceleraram a sua implantação em mercados emergentes da Ásia Central e da América Latina. Aproveitando armazéns ligados no estrangeiro e modelos de armazenamento transfronteiriço para aceitarem continuamente encomendas de procura rígida de portas, janelas e fachadas no estrangeiro, a prosperidade das exportações recuperou rapidamente.

As exportações em maio mantiveram o forte ritmo de crescimento, atingindo o pico mensal do primeiro semestre, com 87 mil toneladas métricas, alta de 14,6% em relação ao mês anterior e 20,1% na comparação anual. A estrutura das exportações continuou se otimizando; as extrusões para construção, de baixo padrão, tiveram crescimento incremental estável, enquanto a participação das exportações de componentes industriais de alumínio de alto valor agregado, semielaborados de alumínio para exteriores e extrusões de suporte fotovoltaico seguiu em alta. Sudeste Asiático, Austrália, América do Sul e Ásia Central tornaram-se os quatro principais mercados de crescimento para as exportações de extrusões domésticas, compensando de forma efetiva a demanda em retração nos mercados europeu e americano.

3. Perspectivas para o setor no 2º semestre de 2026: Demanda interna fraca e estável, enfraquecimento marginal das exportações, divergência estrutural contínua

Com vistas ao segundo semestre de 2026, espera-se que o padrão de divergência estrutural na indústria chinesa de extrusão de alumínio se aprofunde ainda mais, com as operações gerais caracterizadas por "consolidação em tom moderado, suporte industrial e arrasto dos materiais de construção".

Do lado da demanda interna, os fundamentos do setor imobiliário dificilmente terão uma reparação substancial no curto prazo. As novas construções de imóveis residenciais e os retornos de pagamento de projetos devem permanecer fracos, e a demanda por extrusões para construção continuará operando em patamar baixo, sem uma recuperação de tendência. A infraestrutura não residencial e o varejo de decoração podem proporcionar apenas uma compensação leve, incapaz de reverter a fraqueza geral das extrusões para construção. As extrusões industriais seguirão como pilar central do setor: no segundo semestre, o avanço constante das instalações fotovoltaicas domésticas impulsionará a contínua liberação da demanda por quadros e suportes de extrusão fotovoltaica; a demanda por extrusões para novos sistemas de armazenamento de energia, dissipação de calor em centros de dados e equipamentos de energia manterá crescimento incremental estável. As extrusões para veículos de nova energia (NEV) mostrarão divergência entre segmentos fortes e fracos; a demanda por componentes estruturais leves de alto padrão estará firme, mas a supercapacidade geral da indústria e a intensificação da concorrência entre usuários finais exercerão pressão de contração marginal sobre a demanda por extrusões automotivas comuns. No geral, as extrusões industriais conseguem defender a linha de base do setor, mas dificilmente compensam a pressão de baixa das extrusões para construção. No segundo semestre, a taxa de operação geral do setor poderá ser ligeiramente inferior à do primeiro semestre.

A pressão na frente das exportações emergirá gradualmente, com a tendência possivelmente passando do alto crescimento do segundo trimestre para uma desaceleração suave. No 2S, a vantagem das temporadas de pico tradicionais no exterior diminuirá gradualmente, enquanto o diferencial de preços do alumínio entre os mercados doméstico e externo se reduz, os lucros com processamento para exportação são comprimidos, e a capacidade de processamento local de alumínio no exterior continua a ser liberada, juntamente com barreiras comerciais persistentes contra produtos semimanufaturados de alumínio chinês em alguns países. Isso enfraquecerá gradativamente a vantagem de preço das exportações de extrudados nacionais. Embora as exportações de extrudados de alumínio secundário ainda possam ter vantagens de custo, a concorrência homogênea em produtos de baixo padrão é acirrada e os lucros permanecem pressionados. Espera-se que a taxa de crescimento das exportações de extrudados de alumínio desacelere gradualmente no 2S, com volumes totais mais fracos do que no 2T.

Em resumo, ao longo de 2026, espera-se que a indústria de extrudados de alumínio exiba continuamente características estruturais de construção fraca, setor industrial forte, demanda doméstica estável, porém fraca, e exportações altas no primeiro semestre e baixas no segundo. A concorrência no setor se concentrará ainda mais em extrudados industriais de alto padrão, processamento profundo de alto valor agregado e mercados emergentes no exterior, com a capacidade de extrudados para construção de baixo padrão entrando continuamente em uma fase de eliminação.

![Aproximando-se do fim de semana, os preços sobem novamente, a pressão sobre o alumínio spot se intensifica [Revisão Diária do Alumínio Spot do Sul da China da SMM]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)