I. Revisão do mercado de placas/chapas, tiras e folhas de alumínio no 1º semestre de 2026

1. Fundamentos de oferta e demanda

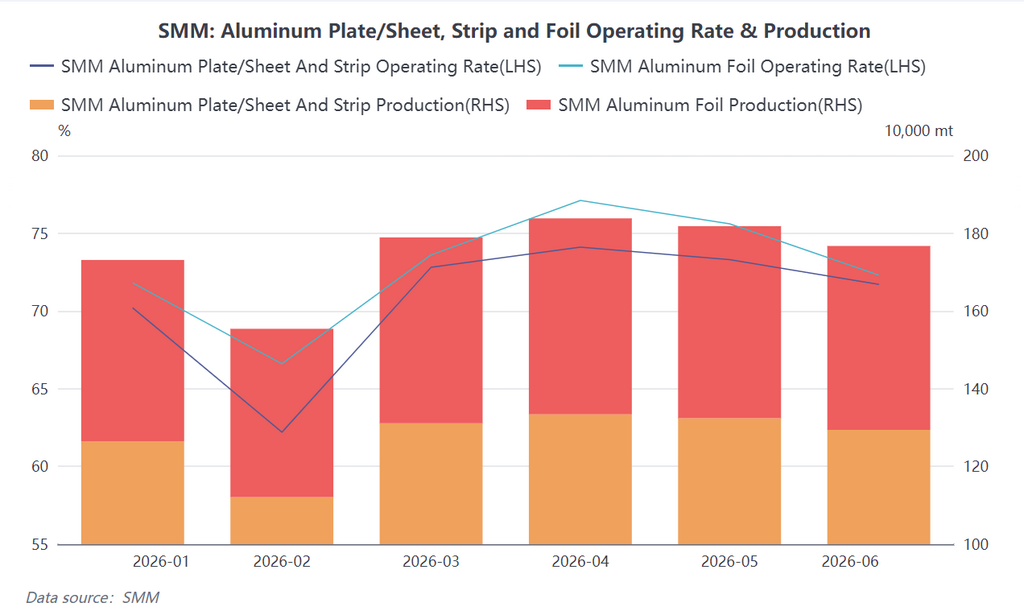

No primeiro semestre, a produção total de placas/chapas, tiras e folhas de alumínio da China atingiu aproximadamente 7,649 milhões de toneladas, um aumento de 8,6% em relação ao ano anterior; a produção total de folhas de alumínio foi de cerca de 2,848 milhões de toneladas, um aumento de 5,8% em relação ao ano anterior. O lado da oferta mostrou claramente uma recuperação de duas vias caracterizada pela dinâmica “liderada pela demanda interna, impulsionada pela demanda externa”, evoluindo de forma geral em três etapas:

Etapa 1, janeiro-fevereiro: Entressafra mais forte que o habitual, com o levantamento das restrições ambientais à produção e uma reposição de estoques pré-feriado proporcionando um suporte fraco. A taxa de operação do setor surpreendeu com uma recuperação em janeiro, impulsionada principalmente pelo reinício da produção após o fim das restrições ambientais em Henan. No entanto, os preços elevados do alumínio reduziram significativamente a disposição dos usuários a jusante para estocar de forma centralizada, com a maioria dos consumidores finais adotando compras conforme a necessidade e encurtando os ciclos de reposição. O feriado do Ano Novo Chinês levou a um recuo sazonal nas taxas de operação em fevereiro, com as placas/chapas, tiras e folhas de alumínio caindo para 62,2% e as folhas de alumínio para 66,6%, respectivamente. A recuperação da oferta nesta etapa baseou-se principalmente na retomada da produção em Henan e em algumas necessidades rígidas de reposição, mostrando sustentabilidade limitada.

Etapa 2, março-abril: A alta temporada se materializou, com a dupla tração das embalagens de lata e do armazenamento de energia impulsionando as taxas de operação para máximas. À medida que a temporada de pico de consumo tradicional chegava, a demanda de reposição dos usuários finais foi liberada de forma concentrada. A demanda por embalagens de latas teve um desempenho excelente, com sua taxa de crescimento anual de produção prevista para 8%, servindo como suporte central para as taxas de operação de placas/chapas, tiras e folhas. O setor em expansão de armazenamento de energia impulsionou os volumes de pedidos de produtos de alto valor agregado, como caixas de bateria e materiais de brasagem. No lado das folhas de alumínio, a demanda por folhas para embalagens de alimentos e folhas farmacêuticas foi robusta, enquanto a folha para baterias operou a plena capacidade, beneficiando-se do aumento da demanda de uso final de armazenamento de energia. As taxas de operação das placas/chapas, tiras e folhas de alumínio e das folhas de alumínio atingiram seus picos anuais em abril, chegando a 74,1% e 77,1%, respectivamente.

Etapa 3, maio-junho: A fraqueza na demanda interna emergiu gradualmente, com os pedidos de exportação assumindo o papel de principal motor de crescimento. A divergência na demanda interna intensificou-se ao entrar em maio. Pedidos de setores tradicionais, como chapas comuns para uso civil e fachadas arquitetônicas, enfraqueceram sob a pressão dos preços elevados do alumínio. Embora as chapas automotivas tenham mostrado uma recuperação marginal, os planos de “substituição aço-alumínio” das montadoras já haviam plantado preocupações ocultas. Nesse ponto, os mercados fora da China tornaram-se uma variável-chave: beneficiando-se de um déficit global de oferta de alumínio e do forte desempenho do alumínio na LME, os pedidos de exportação das empresas chinesas aumentaram significativamente, com as programações de exportação de placas/chapas, tiras e folhas e de folhas de alumínio geralmente se estendendo até o terceiro trimestre. As exportações robustas compensaram efetivamente a retração na demanda interna, mas as taxas de operação de junho ainda caíram para 71,7% e 72,3%, respectivamente, colocando a indústria em um caminho de ajuste “forte fora, fraco dentro”. Lado da demanda: As estruturas de demanda interna e externa divergiram, com as exportações emergindo como o maior destaque. Do lado da demanda interna, as embalagens de latas, o armazenamento de energia e as chapas e placas de veículos de nova energia (NEV) forneceram suporte central, enquanto a construção tradicional e as chapas comuns foram notavelmente suprimidas pelos preços elevados, exibindo características de “desempenho abaixo do esperado na alta temporada”. Do lado da demanda externa, dados alfandegários mostraram que, de janeiro a maio, as exportações acumuladas de placas/chapas e tiras de alumínio subiram 13,8% em relação ao ano anterior, enquanto as exportações acumuladas de folhas de alumínio ainda caíam 4,6% em relação ao ano anterior, mesmo com as exportações mensais continuando a subir. É particularmente notável que, de março a maio, as exportações de placas/chapas e tiras para os EUA dispararam devido à transferência de pedidos causada por um incêndio em uma importante planta norte-americana, com as exportações mensais subindo de 15 mil toneladas para 37 mil toneladas, tornando-se a principal fonte de crescimento de curto prazo das exportações. Enquanto isso, embora os conflitos geopolíticos no Oriente Médio tenham interrompido brevemente os fluxos comerciais, os pedidos acumulados foram liberados após a retomada do transporte por rotas alternativas. O boom temporário nos mercados de exportação melhorou efetivamente o equilíbrio entre oferta e demanda da indústria.

2. Estoques

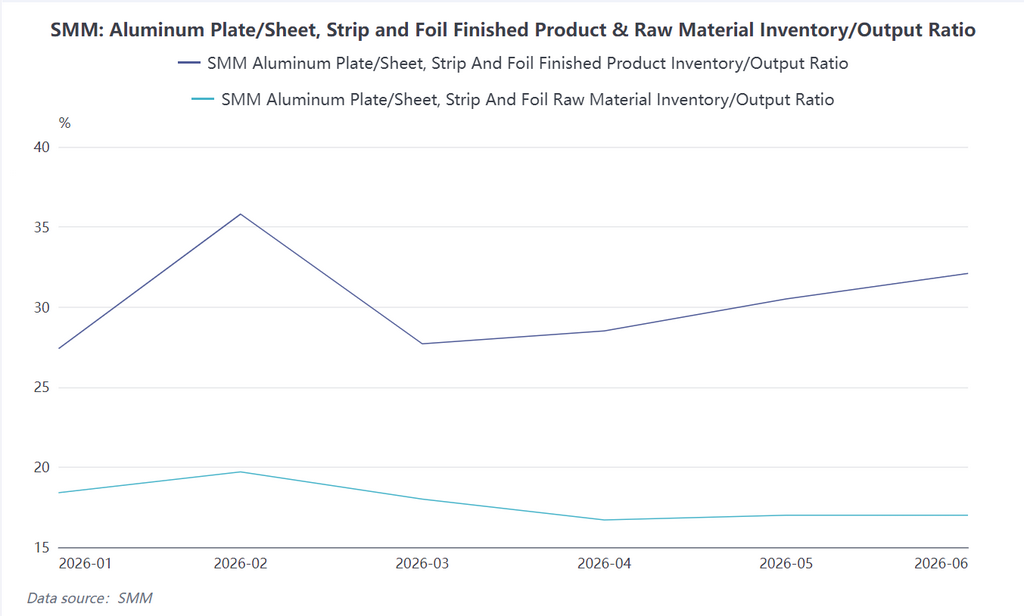

A estocagem para o Ano Novo Chinês e as retomadas de produção em janeiro-fevereiro levaram a um aumento nos estoques de produtos acabados. Em março-abril, a alta temporada começou, acelerando a desestocagem e trazendo os estoques de volta aos níveis normais. No entanto, ao entrar em maio-junho, os preços do alumínio oscilaram fortemente em níveis elevados e uma mentalidade de “pressa em comprar com alta contínua de preços e retração com queda de preços” fermentou entre os agentes a jusante, enfraquecendo a disposição dos usuários finais em retirar mercadorias e fazendo com que os estoques de produtos acabados se acumulassem novamente. Em junho, a razão estoque/produção de produtos acabados para placas/chapas, tiras e folhas de alumínio rebateu para 32,1%, mantendo-se em um nível relativamente alto para o ano. Ao mesmo tempo, os estoques de matérias-primas nas empresas de consumo final estavam geralmente baixos, já que o receio de preços elevados coexistia com compras just-in-time, levando a uma divergência estrutural pronunciada nos estoques em toda a cadeia da indústria.

II. Perspectivas para o mercado de placas/chapas, tiras e folhas de alumínio no 2º semestre de 2026

Lado da oferta: As taxas de operação enfrentam pressão de baixa e o ajuste estrutural se acelera. Olhando para o segundo semestre, espera-se que a taxa de operação da indústria de placas/chapas, tiras e folhas de alumínio apresente uma tendência de “primeiro estável, depois declínio”. O efeito de amortecimento da demanda externa persistirá no terceiro trimestre, com espaço limitado para queda das taxas de operação apoiadas pelos pedidos de exportação. À medida que o efeito dos pedidos transferidos se desvanece após a retomada das plantas norte-americanas, os ciclos de reposição de estoques no exterior se aproximam do fim e a entressafra doméstica tradicional chega, a pressão de baixa sobre as taxas de operação se intensificará significativamente. Notavelmente, as mudanças na estrutura de oferta impulsionadas pela conversão acelerada de capacidade de folha dupla zero para folha de bateria apertarão o equilíbrio oferta-demanda de folhas para embalagens para um equilíbrio apertado, mantendo as taxas de processamento elevadas. Enquanto isso, as folhas para ar-condicionado serão limitadas pela conclusão lenta de imóveis e pelos altos estoques no canal, empurrando o setor para um período de ajuste profundo, com algumas capacidades enfrentando saída. No segundo semestre, as taxas de operação para placas/chapas e tiras de alumínio devem variar entre 65% e 70%, e para folhas de alumínio entre 67% e 72%.

Lado da demanda: Os dividendos das exportações desaparecem gradualmente, enquanto encontrar uma âncora para a demanda interna continua sendo uma tarefa desafiadora. O mercado de exportação enfrenta um padrão de alta e depois baixa. No terceiro trimestre, ainda será apoiado pelo déficit global de oferta de alumínio e pelos contratos de longo prazo assinados anteriormente, mantendo as programações de exportação elevadas. No entanto, duas variáveis se avizinham: primeiro, após a retomada da produção na principal laminadora norte-americana, os pedidos transferidos de chapas para latas e chapas automotivas assumidos pela China encolherão significativamente a partir de julho; segundo, o impacto substantivo da tarifa de carbono CBAM da UE e das investigações antidumping contra a China em várias regiões se desdobrará gradualmente, elevando os custos de conformidade de longo prazo. Do lado da demanda interna, o setor de armazenamento de energia continua sendo a maior fonte de crescimento certo. Após o sprint do prazo de conexão à rede “630”, o terceiro trimestre terá um breve respiro, mas a produção global de células de bateria para armazenamento de energia deve atingir 1.033 GWh no ano, proporcionando um impulso de demanda forte e sustentado para caixas de bateria, materiais de brasagem e folhas para baterias. O mercado de chapas para latas enfrenta uma calmaria na estocagem antes da implementação da nova norma nacional (em vigor em setembro), com os fabricantes de latas controlando ativamente os estoques e os pedidos a montante já mostrando sinais de enfraquecimento. No setor de chapas automotivas, a tendência de “substituição aço por alumínio” acelerará no segundo semestre. A proporção de painéis externos de aço em modelos de carros de baixa e média gama aumentará, limitando o espaço para o crescimento do consumo de chapas de alumínio. No entanto, a taxa de penetração de veículos de nova energia (NEV) excedendo 60% fornecerá um piso para a demanda de chapas de alumínio de alta qualidade.

Sumário do equilíbrio oferta-demanda no 2º semestre:

Em resumo, o mercado de placas/chapas, tiras e folhas de alumínio passará gradualmente de “forte demanda externa e demanda interna divergente” no primeiro semestre para um processo de reequilíbrio no segundo semestre de 2026 caracterizado por “enfraquecimento da demanda externa e demanda interna consolidando-se em baixas”. A contração dos pedidos de exportação transferidos testará a capacidade de absorção da demanda interna. O mercado de chapas para latas, perdendo pedidos transferidos e afetado pela nova norma nacional, enfrenta um desafio severo para preencher a lacuna de demanda no segundo semestre. Embora o consumo de armazenamento de energia permaneça muito dinâmico, será difícil compensar totalmente a desaceleração da demanda nos setores tradicionais (eletrodomésticos, construção). O padrão geral de oferta e demanda no segundo semestre se afrouxará, as taxas de operação cairão sob pressão e a indústria entrará em um ciclo de desestocagem ativa. As flutuações nos preços do alumínio continuarão sendo uma variável central ao longo do ano. No contexto de devolução dos prêmios de preço do alumínio e expectativas elevadas de queda, a disposição dos usuários finais para repor estoques permanecerá reprimida. As margens de lucro da indústria devem permanecer baixas, e a concorrência entre as empresas evoluirá profundamente de “expansão de escala” para “controle de custos e otimização estrutural”.

![Aproximando-se do fim de semana, os preços sobem novamente, a pressão sobre o alumínio spot se intensifica [Revisão Diária do Alumínio Spot do Sul da China da SMM]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)