SMM, 10 de julho:

I. Análise do Mercado de Tarugos de Alumínio Primário no 1º Semestre de 2026

No 1º semestre de 2026, o mercado chinês de tarugos de alumínio primário, pressionado entre oscilações bruscas nos preços do alumínio e uma recuperação lenta da demanda final, atravessou uma jornada turbulenta, de forte pressão a uma retomada por etapas. Antes do Ano Novo Chinês, os preços recordes do alumínio, somados à saída antecipada dos agentes a jusante, fizeram os prêmios de transformação despencarem para território negativo no primeiro trimestre, mergulhando o setor em um atoleiro incomum de descontos profundos. No segundo trimestre, com o recuo do alumínio e frequentes interrupções pontuais no fornecimento, os prêmios se recuperaram com vigor, chegando perto das máximas de quase três anos, e a rentabilidade das empresas melhorou de forma expressiva. No entanto, embora a demanda final desse sinais de retomada, a persistente fragilidade no segmento de perfis extrudados para construção civil seguiu limitando o potencial de alta. Se o “alvorecer” em meio a um padrão frágil de oferta e demanda conseguirá se sustentar, ainda precisa ser examinado sob várias dimensões dos fundamentos.

1. Fundamentos de Oferta e Demanda

Lado da Oferta: Inicialmente Fraco e Depois em Recuperação, Produção com Retração Anual

No 1º semestre de 2026, a capacidade instalada de tarugos de alumínio primário na China era de aproximadamente 32,2 milhões de toneladas. A escala de capacidade seguiu em expansão moderada, mas o ritmo no sudoeste do país desacelerou visivelmente, com esporádicas partidas de novos projetos e um avanço rumo à plena produção mais lento do que em anos anteriores. Ao mesmo tempo, algumas empresas aceleraram a diversificação do portfólio, ampliando a participação de vergalhões de alumínio, lingotes de liga e placas, o que reduziu de forma passiva a fatia da produção de tarugos. Sob a interação de diversos fatores, houve inclusive unidades produtivas que permaneceram com linhas paradas por longos períodos, devido a prejuízos prolongados, escassez de capital ou mudanças estratégicas.

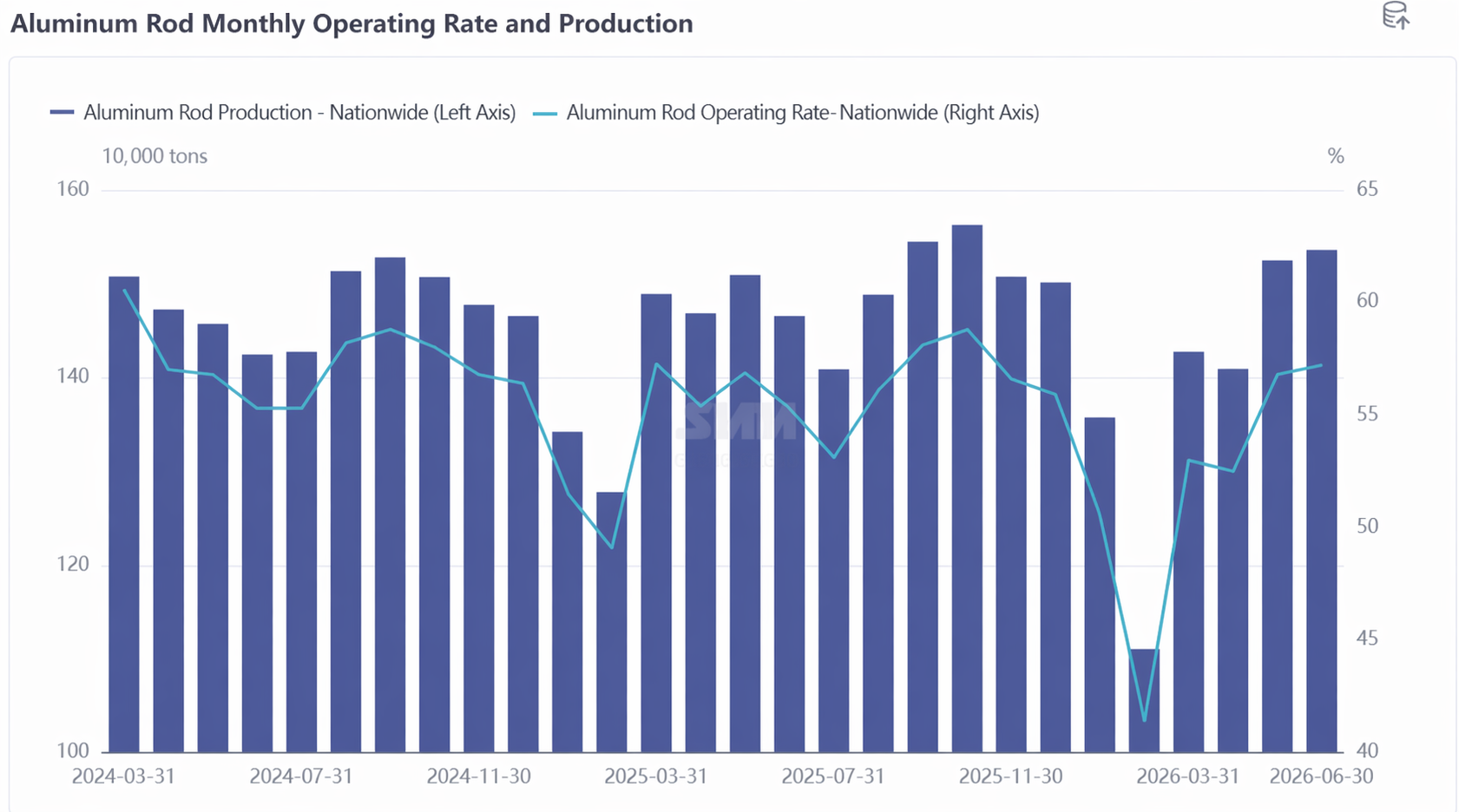

Em termos de desempenho operacional, a taxa média de utilização da capacidade da indústria no semestre ficou em torno de 51,9%, com as taxas mensais descrevendo uma nítida trajetória de recuperação em “V”.

A produção total chinesa de tarugos de alumínio primário no 1º semestre foi de aproximadamente 8,364 milhões de toneladas, e o lado da oferta como um todo passou por três fases de evolução:

Fase 1 (janeiro-fevereiro): Queda acentuada. Em janeiro, os preços do alumínio dispararam até um recorde histórico no final do mês, criando uma divergência significativa dos fundamentos fracos. Os compradores downstream não quiseram perseguir os preços para formação de estoques antes do Ano Novo Chinês, e as empresas de extrusão geralmente anteciparam as férias, com as empresas de tarugos de alumínio suportando o impacto das quedas de pedidos. As taxas de processamento sofreram uma “queda relâmpago”, com cotações em três regiões afundando em território negativo. Sob dupla pressão de estoques e capital, o escopo de paralisações para manutenção e cortes voluntários de produção se expandiu. A produção em províncias como Guangxi, Xinjiang, Mongólia Interior, Qinghai, Guizhou e Henan caiu mais de 10% em relação ao mês anterior. Durante o feriado do Ano Novo Chinês em fevereiro, as operações downstream pararam completamente, enquanto as fábricas de tarugos mantiveram uma certa carga operacional. Na primeira semana após o feriado, o estoque nas fábricas se aproximou de 500 mil toneladas, um aumento de quase três vezes em relação ao nível pré-feriado. Qinghai, Sichuan e Henan registraram quedas mensais superiores a 40%, e a taxa de operação de fevereiro caiu para 41,4%, o menor nível em quase quatro anos.

Fase dois: Recuperação moderada abaixo das expectativas, março-abril.Após o Festival das Lanternas, as operações downstream foram retomadas totalmente, a disposição de compra de matérias-primas se recuperou, e com os setores fotovoltaico e de baterias entrando em um período de corrida para pedidos de exportação, a recuperação dos pedidos de tarugos industriais deu algum suporte no lado da oferta. No entanto, a tendência lenta da indústria de extrusão para construção permaneceu inalterada, as taxas de processamento para tarugos de construção 6063 continuaram abaixo da linha de custo, as transações reais dependeram de 'descontos por volume', e a recuperação geral na temporada de pico de março ficou aquém das expectativas. Em abril, com o fim do período de corrida de pedidos de exportação, os pedidos de tarugos industriais recuaram, algumas empresas de grande e médio porte de tarugos de alumínio implementaram cortes preventivos de produção, e a taxa de operação caiu para 52,5%, permanecendo baixa em comparação com os níveis de pico de anos anteriores.

Fase três: Um repique que superou as expectativas, maio-junho.A partir do final de abril, os altos preços do alumínio recuaram, combinados com interrupções de curto prazo na oferta, as taxas de processamento em três regiões se recuperaram fortemente e subiram significativamente acima da média de custos, aumentando consideravelmente a disposição de produção das empresas de tarugos de alumínio. Em maio, a taxa de operação recuperou fortemente em 4,3 pontos percentuais na base mensal, para 56,8%. Em junho, a tendência positiva continuou: a queda acelerada dos preços do alumínio elevou as taxas de processamento a um máximo de quase três anos, gerando margens de processamento substanciais, e a taxa de operação subiu para 57,2%, registando uma variação homóloga positiva. Cabe destacar que, em maio, foram realizadas inspeções de proteção ambiental na área de Baise, em Guangxi; os ajustes na produção das fundições locais reduziram o fornecimento de alumínio líquido para as fábricas de tarugos da região, algumas das quais ainda não se recuperaram totalmente. Os produtores de Yunnan e Guizhou também reduziram a participação da produção de tarugos de alumínio devido a paragens de manutenção temporárias e ajustes na composição do mix de produtos. Além disso, com o avanço da padronização da capacidade de alumínio na China, a oferta de alumínio líquido no sudoeste do país tornou-se mais restrita, e algumas fábricas de tarugos sofreram cortes de produção passivos num contexto de taxas de processamento elevadas, condicionando em parte a expansão da oferta.

Lado da procura: recuperação fraca como tema principal, intensifica-se a divergência estrutural.

A extrusão de alumínio, enquanto setor a jusante direto dos tarugos de alumínio primário, apresentou um desempenho global medíocre no primeiro semestre. Embora os volumes de extrusão industrial tenham gradualmente superado os de extrusão para construção civil, gerando alguma procura por tarugos industriais, a maioria das fábricas de tarugos manteve o foco na concorrência no segmento de tarugos comuns para construção. A transição para a extrusão industrial enfrenta barreiras elevadas em termos de capital, tecnologia, encomendas e canais, e o progresso tem sido lento sob a abordagem atual centrada na estabilidade.

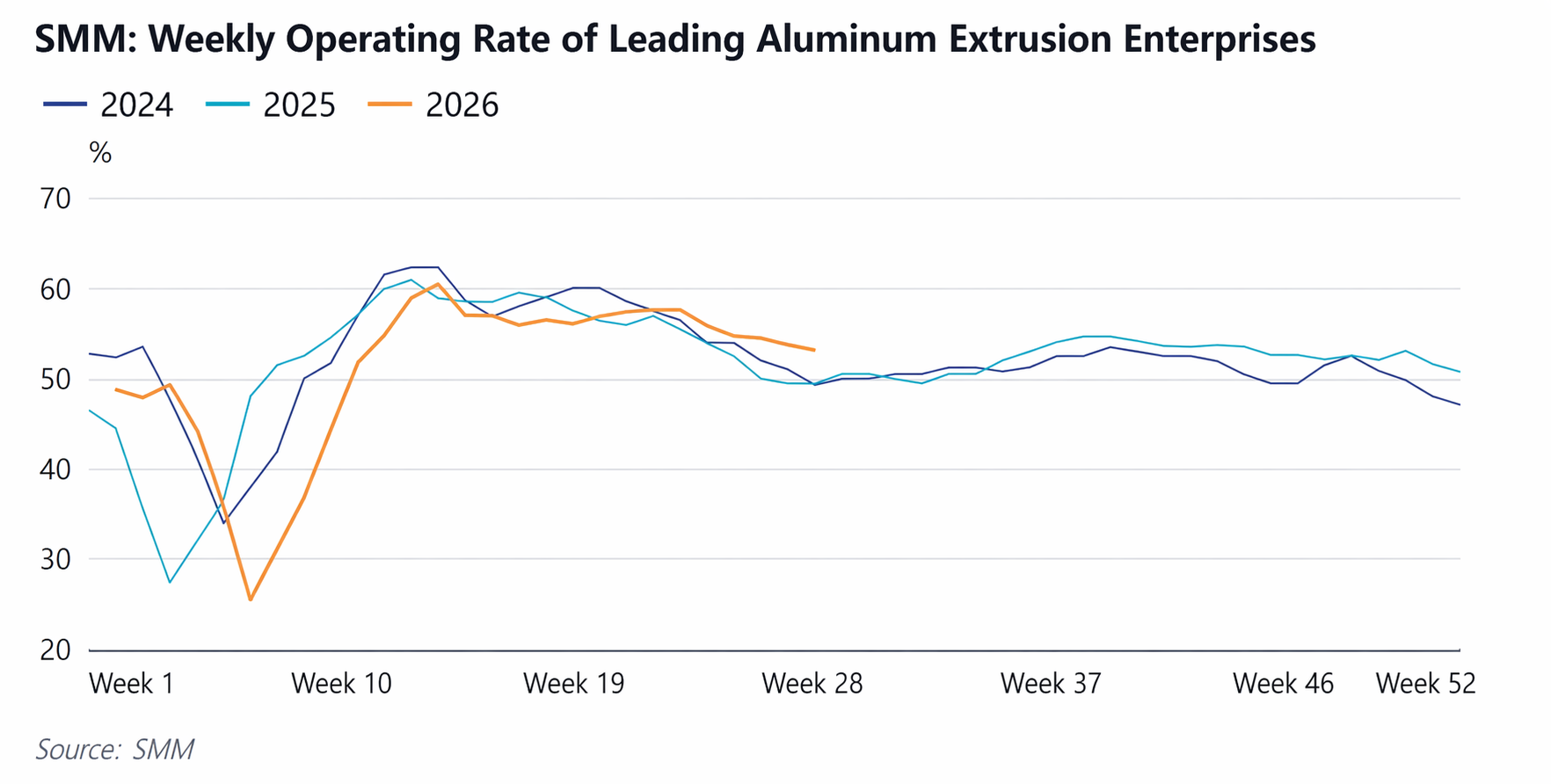

Segundo dados da SMM, a taxa de operação média mensal das empresas de extrusão de alumínio amostradas na China no primeiro semestre de 2026 diminuiu em relação aos dois anos anteriores, com a taxa de operação de fevereiro a cair para o nível mais baixo dos últimos anos. O Ano Novo Chinês perturbou gravemente o ritmo de produção das empresas, com uma proporção cada vez maior a retirar-se do mercado antes do feriado, a encerrar durante o feriado e a retomar a produção a um ritmo mais lento posteriormente. Além disso, algumas fábricas de extrusão adotaram ajustes de turnos, folgas rotativas ou encerramentos totais durante vários feriados, reduzindo ainda mais a taxa de operação média.

Os principais condicionalismos do lado da procura foram os seguintes: primeiro, a extrusão para construção prolongou o seu padrão de procura fraca, com as encomendas dos utilizadores finais sem impulso de crescimento, e a concorrência no segmento de tarugos para extrusão de construção intensificou-se; segundo, as encomendas de extrusão industrial concentraram-se em grandes fábricas, deixando as pequenas e médias empresas num ambiente operacional precário, enquanto alguns produtos de extrusão industrial apresentavam longos prazos de pagamento, reduzindo o entusiasmo pelas encomendas; terceiro, as oscilações violentas dos preços do alumínio aumentaram a atitude de espera dos intervenientes a jusante, levando as empresas a adotar uma estratégia de constituição de stocks de matérias-primas cada vez mais prudente, geralmente comprando apenas o necessário e no momento certo; quarto, quando as taxas de processamento dos tarugos de alumínio estavam elevadas, as empresas com capacidade própria de fundição tendiam a comprar diretamente lingotes de alumínio para refusão e processamento, exercendo uma pressão de substituição sobre os tarugos; quinto, a oferta global de tarugos de alumínio era abundante — embora algumas marcas e especificações estivessem temporariamente em falta, a oferta era geralmente suficiente na maior parte do tempo, não havendo grande motivação para os clientes a jusante acumularem stocks. De forma geral, a situação de excesso de oferta na indústria persistiu ao longo do primeiro semestre, com o ritmo de recuperação da demanda notoriamente atrás da velocidade de reparação do lado da oferta.

Não obstante, a leve recuperação do lado da demanda no segundo trimestre também foi digna de nota. Após o início de maio, a taxa de operação do setor de extrusão de alumínio da China se recuperou gradualmente, continuando uma recuperação mensal moderada. Para a extrusão para construção civil, algumas empresas organizaram a produção com base em pedidos de projetos de engenharia de grande escala em carteira, fornecendo suporte para as operações gerais. Empresas em Shandong relataram que, com o aumento constante das temperaturas, a região norte entrou em uma janela de construção, e a demanda de uso final, como reformas de decoração residencial e substituições de portas e janelas, registrou certa expansão de volume. Para a extrusão industrial, um enfraquecimento temporário dos preços do alumínio estimulou a disposição de compra a jusante: empresas de molduras fotovoltaicas em Hebei receberam alguns pedidos de entrega no início de junho, e a programação de produção aumentou, impulsionando as taxas de operação. Embora a recuperação do mercado imobiliário tenha permanecido lenta, os pedidos de engenharia de grande escala mantiveram vantagens de volume com longos ciclos de entrega e, combinados com a recuperação sazonal do consumo, a melhoria marginal na demanda do segundo trimestre forneceu suporte fundamental para a recuperação da taxa de processamento.

Resumo do Balanço de Oferta e Demanda no 1º Semestre: No primeiro semestre de 2026, o mercado de tarugo de alumínio primário exibiu uma fase caracterizada por "a oferta se contraindo mais rapidamente do que a demanda se enfraquecia". Do lado da oferta, impactada por múltiplos fatores, incluindo alta volatilidade do preço do alumínio, taxas de processamento profundamente negativas, aperto na oferta de matéria-prima de alumínio líquido e substituição por produtos diversificados, a produção semestral caiu ano a ano. Do lado da demanda, embora tenha surgido uma recuperação sazonal, a queda na extrusão para construção civil freou o ritmo geral de recuperação. Em meio a essa dupla fraqueza, desequilíbrios temporários entre oferta e demanda criaram condições para a recuperação da taxa de processamento no segundo trimestre, mas uma melhoria fundamental nos fundamentos do mercado ainda requer tempo.

2. Estoques

Estoques Sociais: O pico pós-Ano Novo Chinês atingiu uma máxima de vários anos, com velocidade de desestocagem acelerando ano a ano

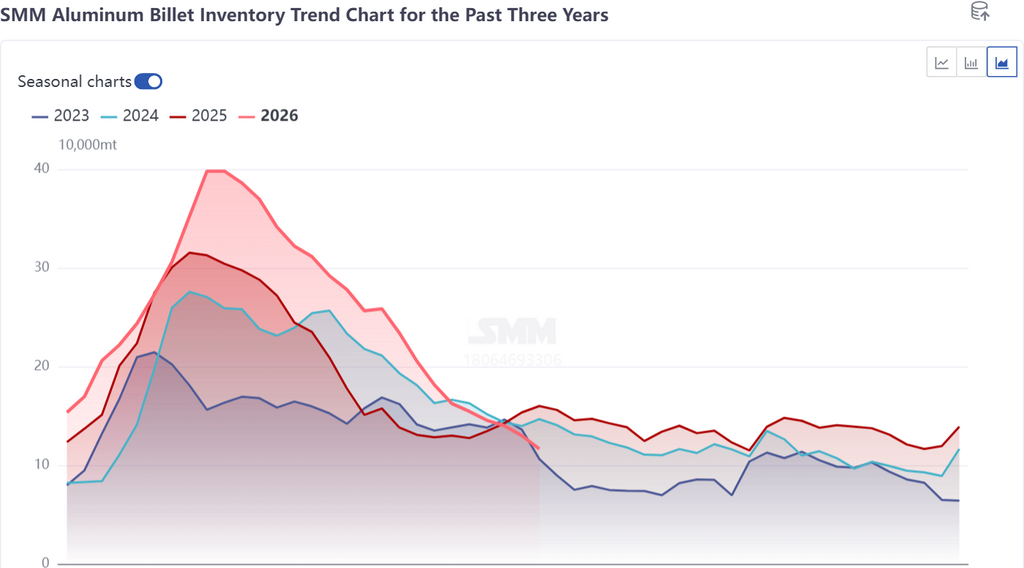

No primeiro semestre de 2026, os estoques sociais de tarugos de alumínio na China seguiram, de modo geral, uma trajetória centrada no feriado do Ano Novo Chinês, primeiro subindo e depois caindo. Durante o feriado, as empresas a jusante paralisaram em massa, enquanto as fábricas de biletes mantiveram certo nível de produção, fazendo com que as remessas chegassem continuamente às áreas de consumo, mas sem ímpeto para a conversão em retirada. O estoque social subiu rapidamente para um pico de aproximadamente 398.000 t, o mais alto em quase cinco anos e significativamente acima dos níveis observados no mesmo período dos dois anos anteriores. Por um lado, muitas empresas a jusante mostraram sinais de retirada antecipada do mercado já em janeiro, com o sentimento do comércio à vista esfriando rapidamente. Por outro lado, o lado da oferta manteve taxas de operação relativamente altas durante o feriado, e o descompasso resultante no ritmo de oferta e demanda ampliou significativamente a extensão do acúmulo de estoque.

Após o feriado, com a retomada das operações a jusante e a queda dos preços do alumínio estimulando o sentimento de compra nas baixas, combinado com fatores como queda da produção em relação ao ano anterior e redução das entradas em armazéns públicos, o estoque social entrou em um rápido canal de desestocagem. Um ponto de inflexão se formou gradualmente em março, e a desestocagem acelerou em abril. No início de junho, havia caído para cerca de 160.000 t, e no início de julho diminuiu ainda mais para cerca de 120.000 t, atingindo uma baixa para o mesmo período nos últimos três anos. Em termos de magnitude da desestocagem, o estoque social diminuiu mais de 66% do pico até o final de junho no primeiro semestre, superando significativamente os mesmos períodos de 2025 (aproximadamente 52%) e 2024 (aproximadamente 47%).

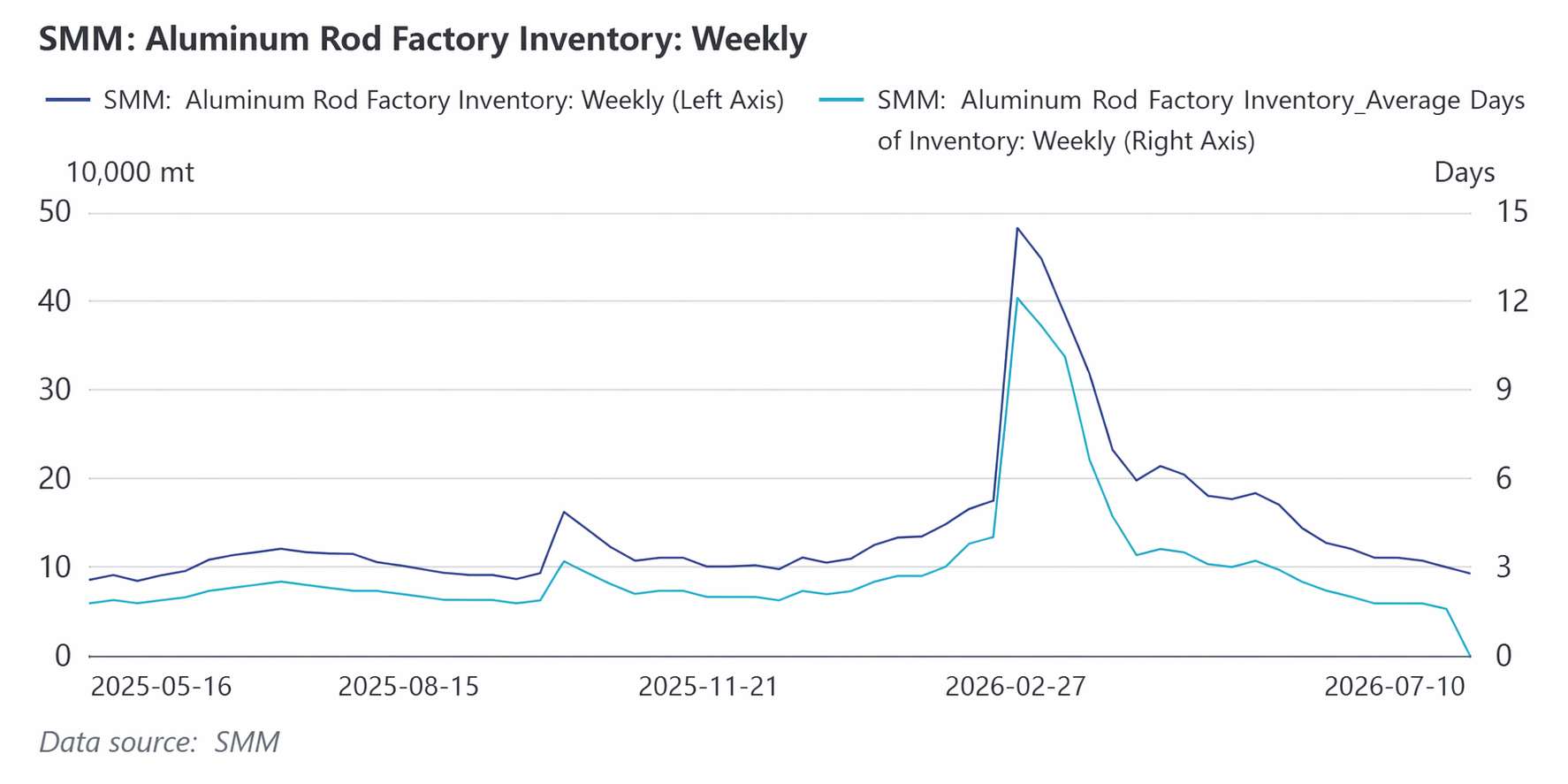

Estoque na Fábrica: Pico menor que nos dois anos anteriores, desestocagem mais completa

A trajetória de flutuação do estoque na fábrica foi semelhante à do estoque social, também impulsionada pelo feriado do Ano Novo Chinês para primeiro subir e depois cair. Este ano, o pico do estoque na fábrica foi mais contido em comparação com os anos anteriores. As principais razões foram duas: primeiro, o ímpeto da produção de biletes de alumínio durante o feriado foi menor do que no mesmo período do ano passado, com a proporção de cortes e paralisações superando a do primeiro semestre de 2025; segundo, em um cenário de preços altos e flutuantes do alumínio, os produtores estavam empenhados em acelerar as vendas para realizar caixa prontamente, levando a uma redução em alguns volumes regulares de estoque.

Observando o desempenho da desestocagem pós-feriado, o estoque na fábrica caiu do pico para cerca de 100 mil toneladas até o final de junho, uma redução superior a 80%. Essa magnitude de desestocagem também superou os níveis observados no mesmo período dos dois anos anteriores. No fim de junho, o estoque na fábrica havia retornado, em grande parte, aos níveis do início do ano, refletindo a forte disposição de venda dos produtores e a melhora na eficiência do giro de estoque em um ambiente de tarifas de processamento elevadas. Vale notar que ocorreram escassezes estruturais de tarugos de bitolas grandes e pequenas em alguns momentos do segundo trimestre, especialmente a oferta restrita de tarugos pequenos, o que acelerou ainda mais a desestocagem do inventário fabril.

Resumo do Inventário:A principal característica da tendência do inventário de tarugos de alumínio no primeiro semestre foi um ponto de partida elevado aliado a uma rápida desestocagem. A base alta após o Ano Novo Chinês chegou a gerar preocupações no mercado, mas a contração da oferta, juntamente com a queda nos preços do alumínio, estimulou as compras, impulsionando a desestocagem do inventário em um ritmo mais acelerado do que nos dois anos anteriores. No fim de junho, tanto o inventário social quanto o estoque na fábrica haviam caído para níveis relativamente baixos para o mesmo período nos últimos anos, fornecendo forte suporte para a recuperação das tarifas de processamento. Contudo, a sustentabilidade do baixo nível de inventário ainda depende da força da recuperação da oferta no terceiro trimestre e do desempenho real da demanda na entressafra.

3. Tarifas de Processamento

Primeiro em Queda, Depois em Alta: Amplitude de Flutuação e Frequência de Alternância Superam os Dois Anos Anteriores

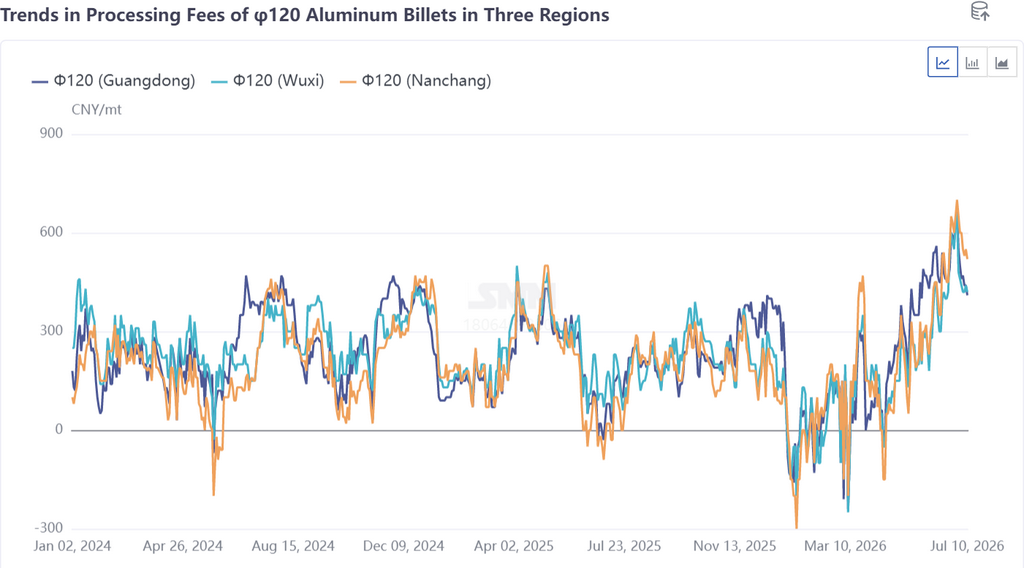

No primeiro semestre de 2026, as tarifas de processamento de tarugos de alumínio 6063 na China exibiram uma trajetória de flutuação distinta de "primeiro queda, depois alta" e, tanto em termos de profundidade das quedas, altura das altas ou frequência das reversões, superaram os níveis dos dois anos anteriores, levando a um aumento acentuado no sentimento de cautela entre os participantes do mercado.

Primeiro Trimestre: Descontos Profundos, o Momento Mais Sombrio para a Indústria.Em janeiro, o sentimento de negociação para tarugos de alumínio enfraqueceu gradualmente, e as tarifas de processamento sofreram um "colapso relâmpago". Nas três regiões (Foshan, Wuxi, Nanchang), as tarifas de processamento para tarugos de alumínio φ120 mergulharam, em grande parte, em território negativo, e o desconto continuou a se ampliar, impulsionado pela precificação competitiva. Em meados de março, quando os preços do alumínio corrigiram, as taxas de processamento começaram a mostrar sinais de alta, mas, limitadas pela pressão dos preços do alumínio e por um consumo abaixo do esperado, voltaram a cair após um breve ajuste. Durante a maior parte do primeiro trimestre, as taxas de processamento dos tarugos de construção 6063 convencionais permaneceram abaixo da linha de custo, deixando as empresas à beira do prejuízo com forte pressão financeira.

Segundo trimestre: Alta oscilante, taxas de processamento se recuperam com força.O final de abril tornou-se um ponto de inflexão crítico. Tomando o Sul da China como exemplo, as taxas de processamento de tarugos de alumínio φ120 em Guangdong, após registrarem a mínima do segundo trimestre de -40 yuans/tonelada em 16 de abril, subiram rapidamente para a máxima do ano de 490 yuans/tonelada em 28 de maio, acumulando um ganho superior a 530 yuans/tonelada, com o Sul da China atuando como o líder dessa recuperação. Subsequentemente, a aceleração das quedas do preço do alumínio em junho levou as taxas de processamento para perto das máximas de três anos, com as três regiões superando a marca de 600 yuans/tonelada. Algumas especificações sofreram escassez estrutural e as cotações de tarugos pequenos subiram em meio à oferta restrita.

Os principais fatores dessa recuperação das taxas de processamento podem ser resumidos em três elementos que se reforçam mutuamente:

Primeiro, a queda dos preços do alumínio e o spread de preços Xangai-Guangdong. Desde meados de abril, os preços do alumínio à vista nas três principais regiões consumidoras caíram acentuadamente, em mais de 2.000 yuans/tonelada, o que ajudou a melhorar o sentimento de compra dos consumidores. Enquanto isso, o diferencial de preço entre o Leste e o Sul da China permaneceu elevado; no final de maio, o spread Xangai-Guangdong ainda chegava a 150 yuans/tonelada, e a relutância da oferta do norte em fluir para vendas no Sul da China criou um desequilíbrio nos fluxos regionais de carga, sendo a lacuna de oferta no Sul da China particularmente proeminente.

Segundo, interrupções do lado da oferta. O esforço para padronizar a capacidade de alumínio da China levou a uma oferta insuficiente de alumínio líquido no Sudoeste da China, forçando algumas fábricas de tarugos a reduzir a produção apesar das altas taxas de processamento. Ao mesmo tempo, as taxas de processamento fracas no primeiro trimestre comprimiram a lucratividade das empresas, e as fábricas de tarugos em algumas regiões anteciparam cortes marginais de produção, como manutenção de linhas de produção, conservação de equipamentos, trocas de produtos e reduções de matéria-prima. Até o final de maio, algumas empresas ainda executavam planos de suspensão temporária da produção e manutenção. As inspeções de proteção ambiental em Baise, Guangxi, comprimiram ainda mais o fornecimento de alumínio líquido como matéria-prima para as fábricas de tarugos próximas. Múltiplas interrupções do lado da oferta impulsionaram diretamente o aumento das taxas de processamento.

Terceiro, recuperação moderada do lado da demanda. Após maio, a taxa de operação da indústria chinesa de extrusão de alumínio se recuperou para cerca de 57,6%, dando continuidade a uma recuperação moderada em base mensal. No setor de extrusão para construção, algumas empresas organizaram a produção com base em pedidos de grandes projetos de engenharia em carteira, combinado com o aumento das temperaturas no norte, impulsionando a liberação da demanda final por reformas residenciais e substituição de portas e janelas. Na extrusão industrial, um enfraquecimento periódico nos preços do alumínio estimulou a disposição de compra a jusante, e o aumento dos pedidos de entrega para empresas de molduras fotovoltaicas no início de junho impulsionou os cronogramas de produção. A melhoria marginal do lado da demanda forneceu suporte fundamental para a recuperação das taxas de processamento.

Por região, o diferencial de preços das taxas de processamento na área de Foshan foi particularmente acentuado entre as três regiões, com o principal impulso para seu aumento periódico sendo a retração nos preços do alumínio e uma redução quantitativa na oferta regional. Na área de Nanchang, as taxas de processamento aumentaram significativamente em maio-junho, pois a redução na chegada de mercadorias provenientes do noroeste, devido à capacidade de transporte limitada e ao aumento dos custos de frete, resultou em baixos estoques sociais locais que forneceram suporte. A área de Wuxi seguiu a tendência de alta, com as cotações de tarugos pequenos subindo visivelmente impulsionadas pela oferta restrita, e algumas especificações de tarugos grandes também apresentando escassez periódica. Mas em termos de preços médios semestrais, embora as taxas de processamento tenham sido puxadas para cima no segundo trimestre e estivessem elevadas em base anual, pressionadas por grandes descontos no primeiro trimestre, os preços médios semestrais nas três regiões caíram abaixo de 200 yuan/t, permanecendo significativamente inferiores ao mesmo período de 2025.

Custos e Rentabilidade: aumento dos custos em relação ao ano anterior reduziu o espaço de rentabilidade

Os preços do alumínio flutuaram em níveis elevados no primeiro semestre do ano, subindo visivelmente em comparação com o mesmo período do ano passado, e os custos de produção de tarugos de alumínio aumentaram de acordo. Embora o preço absoluto dos tarugos de alumínio tenha aumentado, a variável central para a rentabilidade das empresas — as taxas de processamento — foi pressionada por amplos descontos profundos no primeiro trimestre, fazendo com que o preço médio semestral fosse inferior ao do mesmo período do ano passado e reduzindo significativamente o espaço de rentabilidade das empresas em base anual. Embora a recuperação das taxas de processamento no segundo trimestre tenha proporcionado uma recuperação periódica nos lucros, considerando custos ocultos como de capital e transporte, o nível geral de rentabilidade do setor manteve-se sob pressão, e algumas empresas ainda se encontravam em situação de prejuízo no primeiro semestre. As oscilações bruscas nas taxas de processamento, de descontos profundos a máximos de quase três anos, fizeram com que os lucros das empresas alternassem frequentemente entre ganhos e perdas, aumentando significativamente a dificuldade operacional.

II. Perspectivas para o Mercado de Lingotes de Alumínio Primário no 2º Semestre de 2026

Olhando para o 2º semestre, espera-se que o mercado de lingotes de alumínio primário encontre um novo equilíbrio no meio dos ajustes contínuos no padrão de oferta e demanda. Do lado da oferta, limitada pelo aperto na disponibilidade de alumínio líquido devido à padronização da capacidade de alumínio, os aumentos substanciais de produção serão limitados; do lado da demanda, apesar da pressão do período tradicional de baixa temporada, permanecem expectativas de crescimento estável nos produtos de extrusão industrial e possíveis contribuições marginais das exportações. As taxas de processamento mostraram sinais de enfraquecimento após flutuarem em patamares elevados, e sua tendência no 2º semestre dependerá da intensidade da disputa entre oferta e demanda e da direção das flutuações nos preços do alumínio.

1. Fundamentos da Oferta e Demanda

Lado da Oferta: Aperto no Alumínio Líquido Restringe o Aumento da Produção, Adições Limitadas de Nova Capacidade

A variável central no lado da oferta no 2º semestre será o impacto contínuo da padronização da capacidade de alumínio no fornecimento de alumínio líquido. Com conquistas notáveis na padronização da capacidade na China e o aumento da demanda de aquisição de alumínio líquido impulsionado pela melhoria da rentabilidade de certos produtos de processamento, o fornecimento doméstico de alumínio líquido está a tornar-se cada vez mais restrito, deixando pouco espaço para aumentos substanciais de produção no mercado de lingotes de alumínio no 3º trimestre. Algumas empresas que realizaram manutenção ou mudança de produto devido às fracas taxas de processamento no 1º trimestre ainda enfrentam incertezas quanto ao progresso da sua recuperação.

Em termos de novos projetos, embora um pequeno número tenha sido iniciado no 1º semestre, o aumento até à plena produção ainda requer tempo; alguns novos projetos estão planeados para o 2º semestre, mas o seu progresso real merece observação cautelosa. Se algumas empresas anteriormente reduzidas ou paralisadas poderão retomar no 2º semestre permanece uma incógnita, pois fatores como conversão para tipos de produtos diversificados, redução do fornecimento de matéria-prima de alumínio líquido e pressões financeiras continuarão a afetar a sua eficiência produtiva. De acordo com a previsão do balanço anual da SMM, a produção total de tarugos de alumínio primário da China em 2026 deve ficar em torno de 17,77 milhões de toneladas , correspondendo a aproximadamente 9,40 milhões de toneladas para o 2º semestre, um aumento em relação ao 1º semestre, mas com o crescimento limitado pelas restrições na oferta de alumínio líquido e permanecendo moderado. A SMM espera que a taxa de operação suba gradualmente para cerca de 58,1% em julho, com o espaço para maior aumento da produção nos meses seguintes dependendo da efetiva liberação da oferta de alumínio líquido.

Lado da demanda: Recuperação interna fraca como tema principal, impulso das exportações enfraquecendo marginalmente

O lado da demanda continuará enfrentando múltiplos desafios no 2º semestre. No front doméstico, o mercado está atualmente na tradicional entressafra, com demanda final fraca. A taxa de operação semanal de extrusão de alumínio continua caindo em relação à semana anterior, e o ritmo de recuperação da demanda interna permanece lento. Na extrusão para construção, a recuperação do mercado imobiliário segue lenta, e a demanda por materiais de construção carece de um impulso de alta guiado por tendências, com pouca perspectiva de melhora substancial no curto prazo. Na extrusão industrial, embora setores de novas energias como FV e baterias ainda proporcionem resiliência à demanda por tarugos industriais, lucros de processamento moderados não se traduzem necessariamente em expansão sincronizada do consumo final; se as retiradas de estoque podem ser sustentadas ainda requer verificação.

No front das exportações, o déficit de oferta de alumínio no exterior em junho impulsionou os pedidos de exportação de semiacabados de alumínio, absorvendo efetivamente parte da capacidade de alumínio líquido; entretanto, em julho, com a redução do diferencial de preços entre os mercados chinês e externo, o impulso das exportações pode enfraquecer marginalmente. As exportações diretas de tarugos de alumínio ainda estão nos estágios iniciais de aumento de volume e provavelmente não terão contribuição significativa em escala no curto prazo. Além disso, em meio a altas taxas de processamento, algumas empresas de extrusão a jusante, sob pressão de custos, tendem a comprar diretamente lingotes de alumínio para refundição, exercendo alguma pressão de substituição sobre a demanda de tarugos de alumínio.

No geral, as principais áreas de foco para a demanda no 2º semestre são: primeiro, se a estabilidade dos pedidos de extrusão industrial pode ser sustentada, particularmente o impulso de setores emergentes como FV e VNEs sobre tarugos industriais de alta qualidade; segundo, se a tradicional temporada de pico de setembro-outubro chegará conforme o esperado, proporcionando uma janela de recuperação faseada para extrusões de construção; e terceiro, a elasticidade das exportações em meio a mudanças no diferencial de preços entre os mercados chinês e externo. No geral, a demanda no H2 provavelmente continuará uma tendência de recuperação fraca, com baixa probabilidade de expansão significativa.

Resumo do equilíbrio entre oferta e demanda no H2: Do lado da oferta, os aumentos de produção são restringidos pela disponibilidade limitada de alumínio líquido, deixando pouco espaço para crescimento. Do lado da demanda, a demanda doméstica está se recuperando fracamente, e a força motriz das exportações está enfraquecendo marginalmente. Tanto vendedores quanto compradores enfrentam certas restrições. Sob o padrão duplamente fraco de oferta e demanda, o mercado pode permanecer em equilíbrio apertado. Desajustes pontuais entre oferta e demanda ainda podem ocorrer, mas a probabilidade de um desequilíbrio significativo diminuiu em comparação com o H1.

2. Taxas de processamento

Após flutuar em patamares elevados, as taxas de processamento estão gradualmente sob pressão e podem cair em meio à consolidação.

As taxas de processamento atualmente elevadas já mostram sinais de arrefecimento e tendência de queda. O mercado sempre teve dificuldade em aceitar as tentativas de manter preços firmes e elevar ainda mais as taxas de processamento. A aceitação de taxas elevadas pelo setor downstream é limitada, e algumas empresas de extrusão já passaram a comprar lingotes de alumínio para refusão como substituto, criando um teto natural para as taxas de processamento de tarugos de alumínio.

Do ponto de vista dos fatores de suporte, a restrição da oferta limitada de alumínio líquido no lado da oferta persiste. A situação de cortes passivos de produção em algumas plantas de tarugos no sudoeste da China dificilmente verá melhora fundamental no curto prazo. O padrão de oferta apertada ainda oferece algum suporte de piso para as taxas de processamento. Enquanto isso, tanto os estoques sociais quanto os estoques internos das fábricas estão em níveis relativamente baixos para o mesmo período nos últimos anos. Em um ambiente de baixos estoques, os fornecedores ainda têm alguma capacidade de manter os preços firmes.

Do ponto de vista dos fatores de supressão, no H2, durante a baixa temporada tradicional, a demanda doméstica será fraca, as taxas de operação das extrusoras cairão mês a mês (MoM), e a força de compra dos usuários finais será limitada. O ímpeto das exportações enfraquecerá marginalmente à medida que o diferencial de preços entre os mercados chinês e internacionais se estreitar. Estimuladas pelas altas taxas de processamento, as empresas de tarugos de alumínio estão extremamente entusiasmadas com a produção; assim que a oferta de alumínio líquido se aliviar, a liberação da produção exacerbará o desequilíbrio entre oferta e demanda, pressionando para baixo as taxas de processamento. Além disso, a concorrência nas taxas de processamento está se intensificando, com a acirrada competição do setor se aprofundando. A venda em volume a preços baixos tornou-se a norma, e as compras geralmente seguem o mercado, adquirindo aos preços vigentes, enfraquecendo ainda mais a capacidade das taxas de processamento de resistir a quedas.

No geral, as taxas de processamento de tarugos de alumínio no mercado doméstico no 2S têm potencial de alta muito limitado para um novo salto significativo. Espera-se que o centro se mova gradualmente para baixo em meio à consolidação, mas impulsionadas pela volatilidade do preço do alumínio, as taxas de processamento ainda enfrentarão múltiplos fatores incertos. Os ajustes do lado da oferta e da demanda são igualmente inegligenciáveis: se o aperto da oferta de alumínio líquido continuar a se aprofundar, as taxas de processamento podem recuperar o ímpeto de alta em meio a descompassos periódicos entre oferta e demanda; inversamente, se a oferta de alumínio líquido se recuperar e a demanda do período de baixa estação enfraquecer ainda mais, a inclinação de queda das taxas de processamento pode se acentuar.

Vale notar que a correlação negativa entre o ritmo das flutuações das taxas de processamento e a tendência dos preços do alumínio foi particularmente acentuada no 1S — a queda dos preços do alumínio frequentemente abria espaço de alta para as taxas de processamento, e vice-versa. Espera-se que essa lógica persista no 2S, com a direção dos preços do alumínio servindo como um indicador antecedente para as tendências das taxas de processamento. Além disso, deve-se prestar muita atenção ao progresso das políticas de padronização da capacidade de alumínio, ao ritmo real de aumento da proporção de alumínio líquido na China e à força real do período de consumo do "pico de temporada setembro-outubro". As mudanças nesses fatores determinarão conjuntamente a tendência central e a faixa de flutuação das taxas de processamento no 2S.

Resumo das perspectivas das taxas de processamento no 2S: As taxas de processamento nos níveis elevados atuais já mostraram sinais de enfraquecimento, e o espaço de alta no 2S será limitado; espera-se que se movam gradualmente para baixo em meio à consolidação. No entanto, fatores como o aperto da oferta de alumínio líquido e o ambiente de baixo estoque ainda oferecerão suporte periódico, o que significa que o caminho descendente das taxas de processamento provavelmente não será uma linha reta, e as incertezas em meio às flutuações precisam ser tratadas com cautela. As tendências dos preços do alumínio, os ajustes da oferta e da demanda e o progresso das políticas moldarão coletivamente a trajetória das taxas de processamento. Os participantes da indústria ainda precisam manter a confiança e não devem ser excessivamente pessimistas.

Fonte de dados: SMM

![[Análise SMM] O mercado de alumínio secundário fora da China permanece em baixa, com os fundamentos de oferta e demanda impulsionando um recuo nos preços.](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)