SMM, 10 de julho:

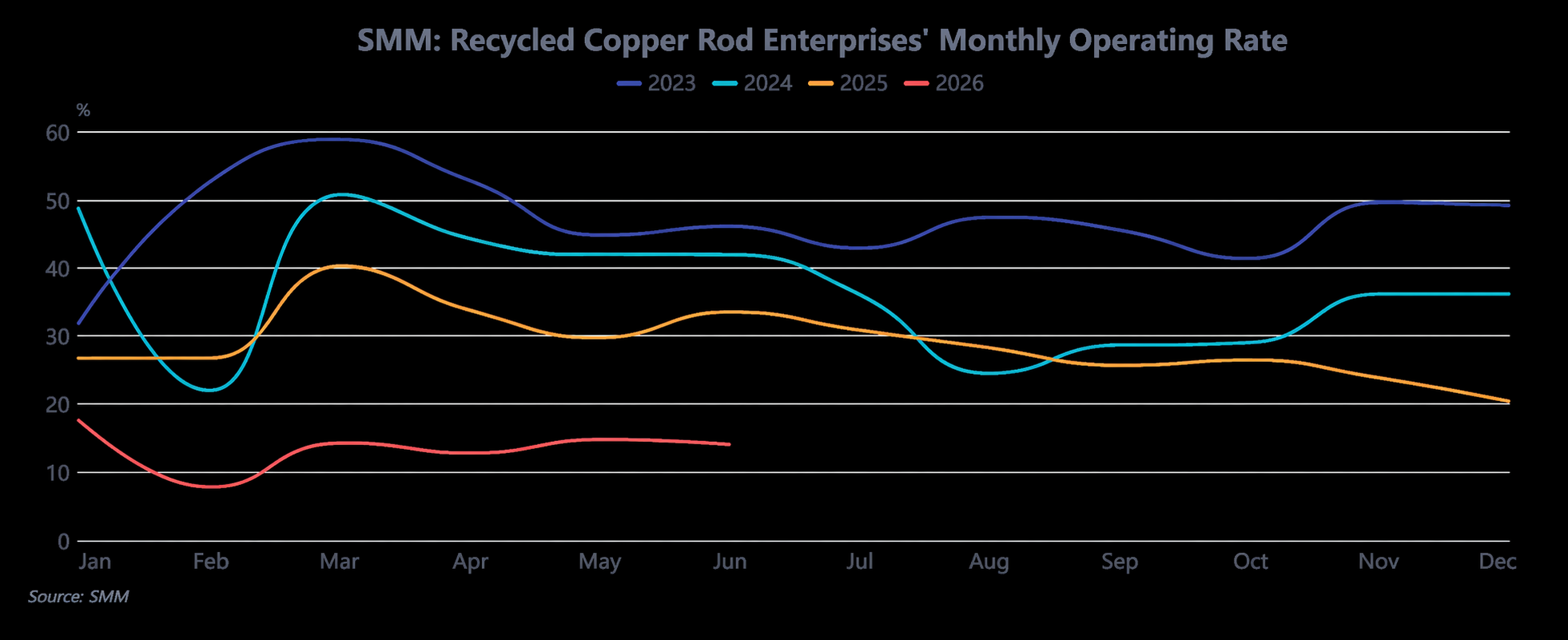

No primeiro semestre de 2026, o mercado de vergalhão de cobre reciclado desvinculou-se completamente do quadro de precificação tradicional “preço do cobre–oferta-demanda”, principalmente impactado pelos choques duplos das políticas: a transição da faturação reversa das auditorias transitórias para a implementação integral e a eliminação dos programas locais ilegais de concessão de prémios e subsídios fiscais (Documento n.º 770), juntamente com as amplas flutuações do contrato de cobre mais negociado na SHFE, que recuou da máxima histórica de 113.800 yuan/t no início do ano e manteve firmemente o patamar de 100.000 yuan/t a meio do ano. Toda a indústria ficou atolada num profundo impasse caracterizado por “as políticas definindo a estrutura, as faturas a assegurar as transações e os preços do cobre a ditar o ritmo”. As taxas de operação despencaram em termos homólogos, e as empresas equilibraram-se geralmente entre as pressões de conformidade e a fraca procura.

A contradição central do lado da oferta nunca foi a escassez no volume total de sucata de cobre, mas sim a falta de oferta em conformidade, devidamente faturada e com garantia de recolha estável — esta foi a variável fundamental que suprimiu a oferta no primeiro semestre. No início do ano, quando a faturação reversa foi implementada pela primeira vez, os controlos fiscais locais apertaram, obrigando as empresas a abandonar as fontes de baixo preço anteriormente não conformes e a migrar completamente para a aquisição de sucata de cobre nacional com imposto incluído ou importada, com taxas de imposto de fatura mais elevadas. A taxa de imposto da fatura disparou de 9,1%–9,3% no início do ano para acima de 10,5% em março, provocando um aumento rígido do custo das matérias-primas com imposto incluído e causando mesmo inversões de custos em que “preço da sucata de cobre com imposto incluído > preço à vista do cátodo de cobre”. Tal estabeleceu diretamente um piso rígido para o custo do vergalhão de cobre reciclado, o que significa que, mesmo quando os preços do cobre recuavam, os preços das matérias-primas não caíam em conjunto. No segundo trimestre, regiões do sul da China como Jiangxi, Hubei e Shuyang, em Jiangsu, avançaram sucessivamente com inspeções de conformidade para a faturação reversa e impuseram limites às cotas de faturação, o que levou uma grande quantidade de produtores de vergalhão de pequeno e médio porte a paralisar a produção devido a faturas insuficientes, restringindo ainda mais a oferta conforme. A divergência regional tornou-se pronunciada: no sul da China, devido a uma rotação de capital mais lenta e custos de conformidade mais elevados, os preços de compra do cobre brilhante foram 400 a 600 yuan/t inferiores aos do norte da China. A estrutura incomum de preços diferenciados para o mesmo material refletiu essencialmente diferenças regionais nos custos de conformidade, em vez de disparidades entre oferta e demanda. Enquanto isso, o ciclo de recebimento de pagamentos foi estendido dos 3-5 dias originais para mais de duas semanas, imobilizando severamente o capital dos comerciantes', tornando-os relutantes em acumular estoque e apostar em altas de preços, e levando-os a adotar amplamente uma estratégia de "giro rápido para preservar o fluxo de caixa". Alguns até adotaram um modelo de "consignação de matéria-prima mais liquidação parcelada" com os produtores de vergalhões, aumentando ainda mais o custo real de circulação das matérias-primas. Limitada por esses fatores, a taxa média de operação dos produtores de vergalhões de cobre secundário no primeiro semestre foi de apenas cerca de 13,8%, uma queda de 18 pontos percentuais em relação ao mesmo período de 2025. Após o Ano Novo Chinês, a taxa de operação semanal caiu para apenas 2,15%, e mesmo em março, tradicionalmente uma temporada de pico, só se recuperou para 14,25%. A capacidade permaneceu restrita e não pôde ser liberada. Algumas empresas, ao constatarem que seus contratos de longo prazo de ânodos de cobre estavam estáveis e com desconto em relação aos futuros, optaram por manter a capacidade de produção de ânodos, comprimindo ainda mais a elasticidade da oferta de vergalhões de cobre secundário.

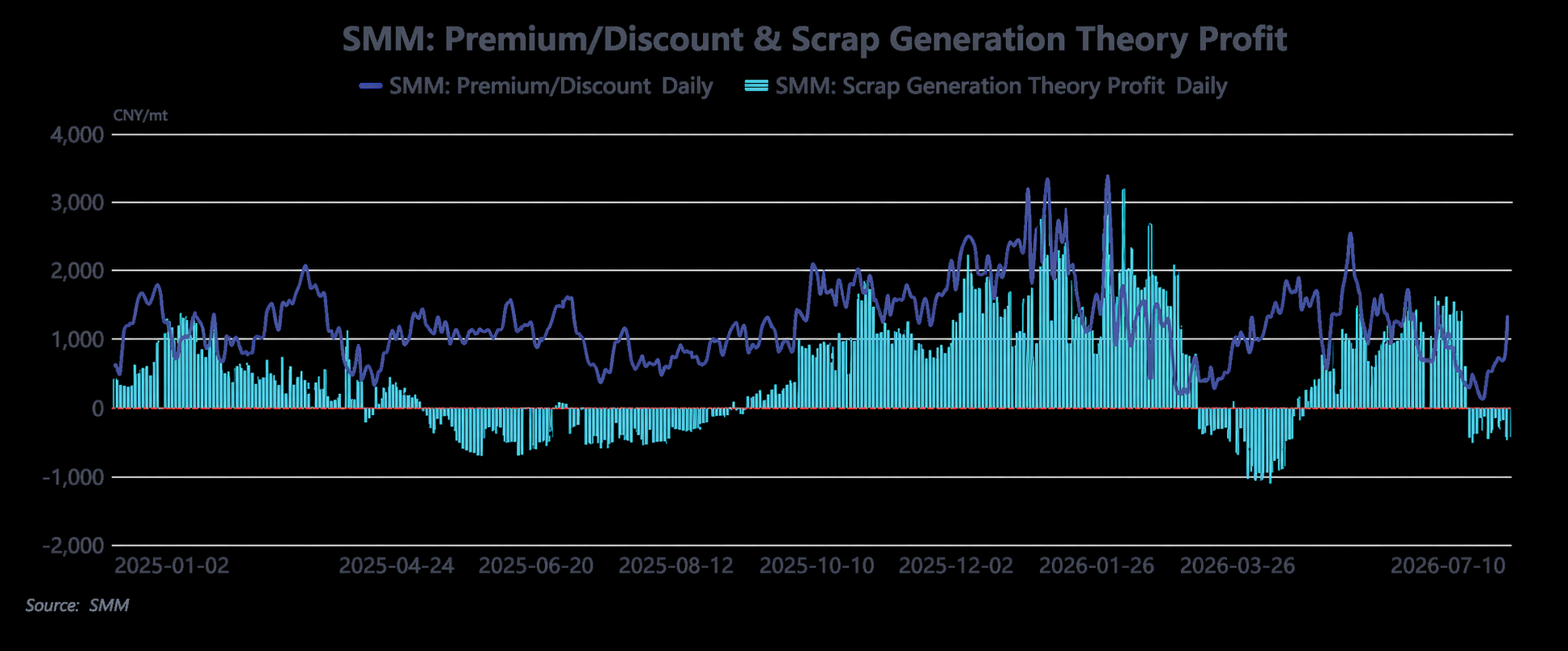

Do lado da demanda, o mercado foi restringido por três limitações: "supressão dos altos preços do cobre + spreads de preços instáveis + restrições de faturamento reverso", e permaneceu desprovido de impulso de crescimento endógeno. No primeiro semestre, os preços absolutos do cobre permaneceram persistentemente acima do elevado patamar de 100 mil yuans/t. Os pedidos dos setores de uso final, como fios e cabos, imobiliário e infraestrutura, já estavam fracos, e as empresas adotaram amplamente uma estratégia de "adiamento da demanda", aguardando a correção dos preços do cobre. Particularmente no segundo trimestre, à medida que os preços do cobre testaram repetidamente o nível de 100 mil yuans/t, os usuários finais formaram uma expectativa consensual de "comprar apenas após cair abaixo dos 100 mil", com as compras limitadas a uma demanda rígida e pontual. A tradicional formação de estoques para o Ano Novo Chinês e para o Festival do Barco-Dragão não se materializou de forma alguma. O diferencial de preço entre o vergalhão de cobre catódico e o vergalhão de cobre secundário flutuou enormemente no primeiro semestre, desabando de uma máxima histórica de 6.000 yuans/t em janeiro para território negativo em março. No segundo trimestre, flutuou principalmente na faixa de 300 a 1.500 yuans/t, falhando consistentemente em se manter acima do limiar de 1.500 yuans/t de viabilidade econômica para o vergalhão de cobre secundário. Além disso, devido à rigidez dos custos das matérias-primas, o vergalhão de cobre secundário frequentemente apresentava um prêmio em relação aos futuros de cobre, levando os consumidores finais a preferirem comprar vergalhão de cobre catódico ou vergalhão de forno de cuba, reduzindo ainda mais o espaço de demanda para o vergalhão de cobre secundário. Enquanto isso, o lado da demanda também foi restringido por questões fiscais: as compras a jusante exigiam notas fiscais de entrada compatíveis e conformes. Mesmo que os preços do vergalhão de cobre secundário fossem mais baixos, as transações eram difíceis de concluir se os fornecedores não pudessem emitir notas fiscais, reduzindo ainda mais a demanda efetiva. Ao longo do primeiro semestre, as transações de vergalhão de cobre secundário foram em grande parte desencadeadas por flutuações nos preços do cobre, sem volume sustentado. O lucro bruto das empresas permaneceu em torno de 1.000 yuans/t com flutuações de spread, mas a estabilidade foi extremamente baixa. Na maior parte do tempo, as empresas dependiam da redução de estoques anteriores ou de arbitragem de spread para manter as operações, deixando-as com uma resiliência a riscos muito fraca.

De modo geral, a lógica central do mercado de vergalhão de cobre secundário no primeiro semestre mudou do tradicional jogo de "preço versus oferta-demanda" para um jogo estrutural de "custos de conformidade – liquidação de notas fiscais – pedidos dos usuários finais". A essência da "escassez de cobre" é uma "escassez de cobre que pode ser liquidado em conformidade". Olhando para o segundo semestre, a chave para romper o impasse do mercado reside em duas variáveis: primeiro, se os detalhes de implementação do faturamento reverso podem ser mais esclarecidos. Se as cotas de faturamento forem flexibilizadas e os procedimentos simplificados, a escassez de disponibilidade de carga conforme pode diminuir. Em segundo lugar, se os preços do cobre podem cair abaixo do nível de 100.000 yuans/t, liberando a demanda reprimida dos usuários finais, juntamente com uma recuperação substancial nos pedidos dos setores de rede elétrica e infraestrutura. Se a viabilidade econômica do vergalhão de cobre secundário se estabilizar e se recuperar, espera-se que as transações melhorem marginalmente. Se nenhuma das variáveis apresentar progresso positivo, o impasse de oferta e demanda fracas persistirá, e a indústria poderá continuar a operar dentro do triângulo de "necessidades de produção – restrições de notas fiscais – controle de prazos de pagamento".