Avaliação do Preço da Prata no 1º Semestre de 2026: Uma Disparada Extrema Seguida por uma Correção de Tendência

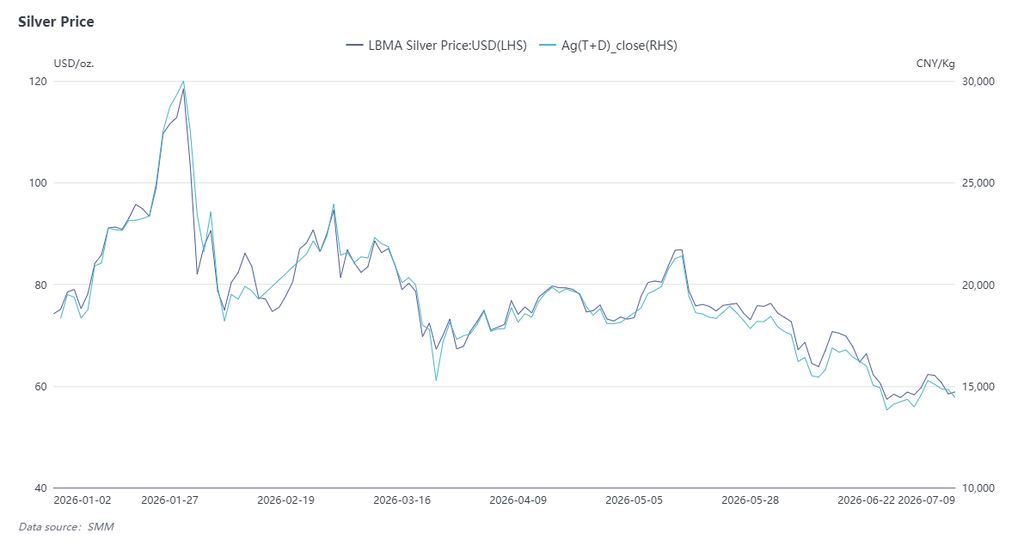

No 1º semestre de 2026, a prata experimentou uma ação de preço extrema — um "V invertido de topo pontiagudo" seguido por um declínio gradual — impulsionada pela interação de dois temas principais: uma discrepância nos fundamentos do mercado à vista e uma mudança na política monetária do Federal Reserve dos EUA. No início do ano, um aperto no mercado à vista se intensificou, e as expectativas acomodatícias forneceram suporte de avaliação, empurrando juntos a prata para uma máxima histórica de 30.900 yuans/kg. Subsequentemente, as expectativas de corte de juros passaram de totalmente precificadas para uma reversão completa, e a inflação persistentemente acima do previsto reforçou as expectativas de aperto, lançando a prata em uma trajetória de queda. Em junho, atingiu uma mínima semestral de 13.816 yuans/kg, uma correção de 55% em relação ao pico.

Em janeiro e fevereiro, o sentimento de aperto dominou a disparada, com as expectativas acomodatícias fornecendo um piso de avaliação macro. No início do ano, o mercado continuou a operar com base na narrativa anterior de política flexível, esperando amplamente que o Fed começasse a cortar as taxas de juros em 2026, enquanto um dólar americano temporariamente mais fraco sustentava o complexo de metais preciosos. No final de janeiro, a circulação de prata da SHFE no mercado à vista se apertou acentuadamente, criando uma rara estrutura de backwardation; o risco de aperto aumentou rapidamente, e a ressonância de fundamentos e fatores macro impulsionou a prata para sua máxima histórica. No início de fevereiro, após uma queda em um único dia, a prata se recuperou rapidamente e se consolidou acima de 25.000 yuans/kg. Em meados de fevereiro, a bolsa apertou as medidas de controle de risco, o sentimento de aperto gradualmente se dissipou e a fase de disparada extrema teve uma pausa temporária.

Em março e abril, as expectativas de corte de juros continuaram a esfriar, e a prata entrou em uma correção de tendência. Em março, a rigidez da inflação dos EUA tornou-se cada vez mais aparente, e as apostas do mercado em cortes de juros pelo Fed encolheram persistentemente. O tema de negociação flexível desmontou-se rapidamente, e a prata entrou oficialmente em uma trajetória de queda, caindo para acima de 16.000 yuans/kg durante o mês. O mercado então entrou em um cabo de guerra entre comprados e vendidos; em meio a expectativas mutáveis, os preços da prata se estabilizaram e se recuperaram intermitentemente. Abril permaneceu em grande parte lateralizado, sem um rompimento direcional claro, enquanto o mercado aguardava mais orientação dos dados de inflação e emprego.

Em maio e junho, as expectativas de política se inverteram completamente. Fortes sinais hawkish, combinados com inflação acima do previsto, aceleraram o processo de formação de fundo. Em maio, os dados de CPI e PPI dos EUA excederam as expectativas, e o mercado de trabalho surpreendeu pela força, destruindo quaisquer esperanças restantes do mercado por cortes de juros. As principais instituições reduziram sucessivamente e, eventualmente, eliminaram suas previsões de corte de juros para o ano inteiro; o consenso do mercado mudou rapidamente de um "ciclo de corte de juros" para "juros mais altos por mais tempo", e os preços da prata retomaram seu declínio. Em junho, a reunião do Fed confirmou formalmente a guinada na política, com o gráfico de pontos não mostrando cortes de juros para o ano. Os rendimentos dos títulos do Tesouro dos EUA e o índice do dólar americano subiram em conjunto, pressionando persistentemente os atributos financeiros da prata. Os preços da prata aceleraram a queda, tocando eventualmente uma mínima semestral de 13.816 yuans/kg, um declínio de 55% em relação ao pico.

Avaliação do Mercado de Minério de Prata no 1º Semestre de 2026: Incidentes no Peru Geram Preocupações com a Oferta, Aumento das Importações Apoia Matéria-Prima Doméstica

Interrupções em Minas Internacionais: Interrupções em Minas no Peru Estimularam Alta de 7,3% no Preço da Prata em um Único Dia

Em 11 de maio de 2026, o Palácio Presidencial do Peru emitiu o Decreto de Emergência nº 003-2026. Afetadas pela crise energética em curso, algumas minas de pequeno e médio porte com fraca resiliência a riscos e operações de alto custo enfrentaram riscos de cortes de produção ou paralisações temporárias. Impulsionados tanto pela crise energética no Peru quanto pela escalada das tensões no Oriente Médio, os preços à vista da prata na LBMA dispararam cerca de 7,3% em um único dia, atingindo US$ 86,1/oz.

De acordo com a pesquisa da SMM, o Peru detém uma posição dominante na oferta global de prata minerada, e as minas de pequeno e médio porte representam até 75% de seus projetos domésticos. Enquanto isso, o Peru representa metade das importações chinesas de concentrados contendo prata. Uma vez que uma escassez substancial de oferta se materialize, causará um choque de oferta significativo para os mercados chinês e não chinês. No entanto, este incidente permaneceu em grande parte no estágio de negociação baseada em sentimento com a notícia e ainda não foi apoiado por dados de oferta sustentados.

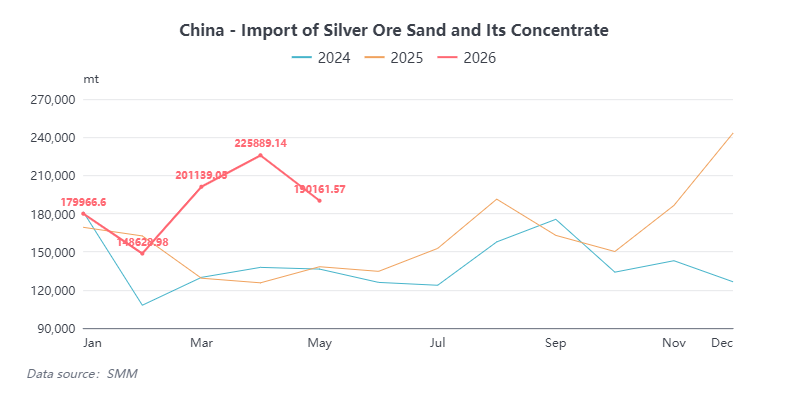

Mercado de Importação: Aumento das Importações no 1º Semestre, Crescimento Anual Esperado Acima de 20%

Em maio de 2026, as importações chinesas de concentrados contendo prata foram de 190 mil toneladas, queda de 15,8% em relação ao mês anterior; as importações acumuladas de janeiro a maio atingiram 946 mil toneladas, alta de 30,4% em relação ao ano anterior. As importações continuaram a aumentar no 1º semestre deste ano, principalmente devido ao prêmio persistente dos preços à vista da prata na SGE sobre a LBMA, o que atraiu mineradoras estrangeiras a aumentar as exportações para a China. Desde maio, o prêmio diminuiu e as importações recuaram em conformidade.

Em 2025, as importações chinesas de minério contendo prata foram de 1,94 milhão de toneladas em conteúdo físico, alta de 16% em relação ao ano anterior. Combinado com o crescimento acima do esperado impulsionado pelo prêmio no 1º semestre deste ano, espera-se que as importações chinesas de minério contendo prata mantenham um crescimento acima de 20% para o ano completo de 2026.

Avaliação do Mercado de Lingotes de Prata no 1º Semestre de 2026: Crescimento Estável da Oferta, Aumento das Importações e Depois Retorno à Normalidade, e Reconfiguração da Estrutura de Demanda

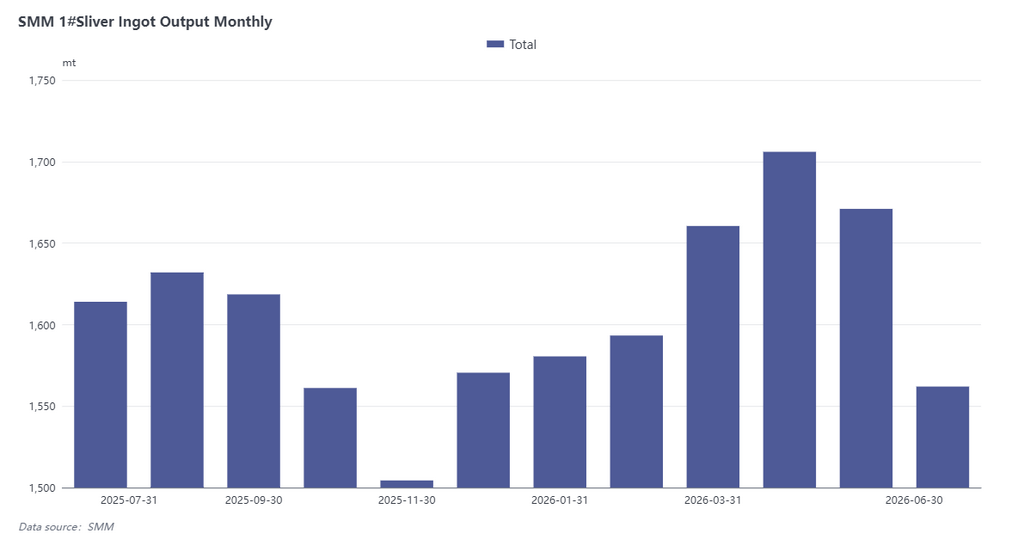

Lado da Oferta: Produção de Lingotes de Prata Aumenta 6,9% em Relação ao Ano Anterior, Expectativa de Atingir 20 Mil Toneladas no Ano Completo

No 1º semestre de 2026, a produção de lingotes de prata da China subiu inicialmente e depois se estabilizou. De acordo com os dados da SMM, a produção de junho foi de 1.562 toneladas, queda de 6,5% em relação ao mês anterior, devido principalmente à manutenção concentrada em fundições de cobre e paralisações temporárias em alguns produtores. A produção acumulada de janeiro a junho atingiu 9.773 toneladas, alta de 6,9% em relação ao ano anterior, mantendo um crescimento constante no geral.

Olhando para o ano completo, a oferta doméstica de prata de mina permaneceu amplamente estável, enquanto as importações de concentrados contendo prata continuaram a crescer. Juntamente com o maior valor da prata como subproduto e melhores taxas de recuperação geral, algumas empresas planejam iniciar suas linhas de metais preciosos no 2º semestre. Espera-se que a produção de lingotes de prata para o ano completo de 2026 atinja cerca de 20 mil toneladas, um aumento de cerca de 7% em relação ao ano anterior, acelerando em relação à produção de prata SMM #1 de 18.600 toneladas em 2025. Maio a junho é a temporada tradicional de manutenção para concentrados de cobre e chumbo, portanto, a recente contração faseada da oferta é uma flutuação sazonal normal; espera-se que a produção se recupere gradualmente em julho-agosto. No geral, os fundamentos da oferta de lingotes de prata no 1º semestre permaneceram sólidos, estabelecendo uma boa base para a operação do mercado no 2º semestre.

Importações e Exportações: Aumento das Importações e Depois Retorno à Normalidade, Foco no 2º Semestre na Perturbação Tarifária da Índia

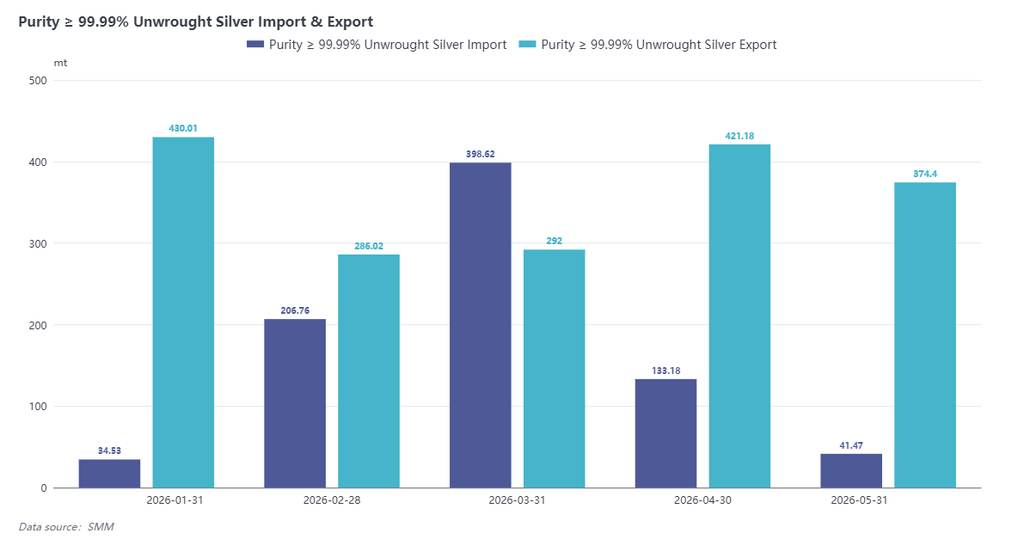

Exportações: De janeiro a maio de 2026, as exportações acumuladas de prata refinada totalizaram 1.803 toneladas, queda de 3,38% em relação ao ano anterior, com 94,64% sob o regime de comércio de processamento com materiais importados.

Importações: As importações de prata refinada atingiram 815 toneladas em janeiro-maio, em comparação com importações líquidas de apenas 16 toneladas no mesmo período do ano passado. O aumento acentuado foi impulsionado principalmente pelo alargamento do diferencial de preços entre os mercados chinês e estrangeiro. Com os altos prêmios dos lingotes de prata domésticos, as compras especulativas de lingotes de prata estrangeiros na área de Shenzhen aumentaram notavelmente e, em março, o comércio de lingotes de prata mudou brevemente para um raro modo de importação líquida. Algumas fundições ainda conseguiam capturar lucros consideráveis exportando através do comércio de processamento com materiais importados e depois importando via comércio normal. Após abril, a janela de importação fechou-se gradualmente e o comércio de prata refinada retornou aos padrões normais. Espera-se que as exportações no 2º semestre permaneçam estáveis, enquanto as importações provavelmente se normalizarão na ausência de grandes perturbações no diferencial de preços entre os mercados chinês e estrangeiro.

Em maio de 2026, a Índia aumentou o direito aduaneiro básico sobre as importações de ouro e prata de 5% para 10%. Os bancos indianos pagaram proativamente os direitos para retomar as importações de metais preciosos, concluindo o desembaraço aduaneiro de 9 toneladas de ouro e 34 toneladas de prata em maio. A Índia é um mercado de demanda chave para a fabricação de joias de prata e componentes eletrônicos globalmente, e o direito de importação mais alto no 2º semestre pode pressionar sua demanda de compra, potencialmente tendo algum impacto nos mercados de exportação.

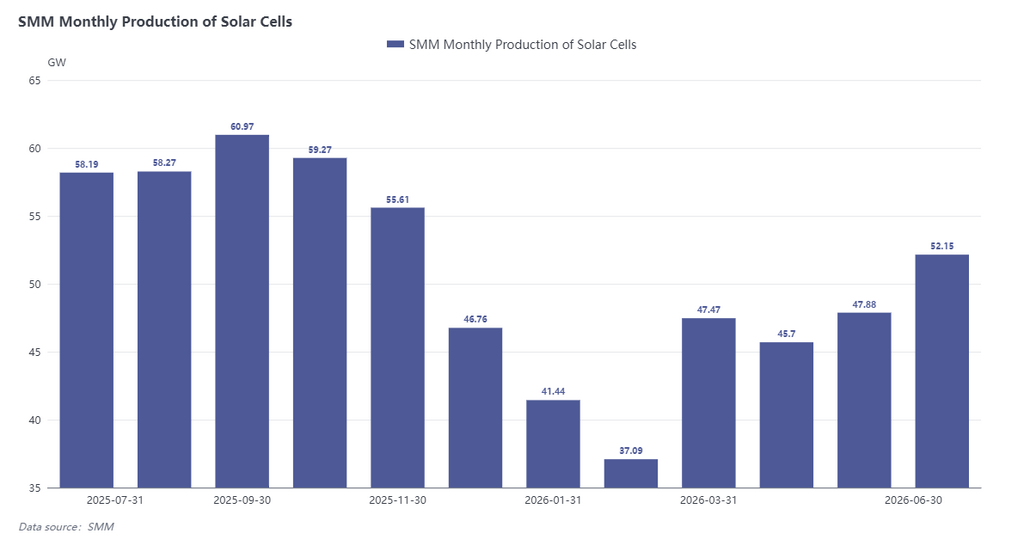

Lado da Demanda: Prata Usada em Energia Fotovoltaica Cai 21% em Relação ao Ano Anterior; Demanda Industrial Assume como Principal Motor, Substituindo o Investimento

No 1º semestre de 2026, a produção de células solares experimentou um declínio notável no 1º trimestre seguido por uma recuperação gradual no 2º trimestre. A produção do 1º trimestre caiu 22% em relação ao trimestre anterior, suprimida principalmente pelos altos preços da prata (a prata representa cerca de 30%–40% dos custos das células), a entressafra tradicional de produção e as expectativas de que a política de restituição de impostos para módulos fotovoltaicos seria cancelada em abril, o que pressionou a demanda de estocagem. Algumas empresas encenaram um repique temporário em abril, impulsionadas por uma corrida de exportação. Entrando no 2º trimestre, pedidos amplos para módulos de escala de utilidade, juntamente com a entrada em vigor da política ALMM da Índia em 1º de junho, levaram as empresas a antecipar as exportações antes do fechamento da janela da política, elevando constantemente os cronogramas de produção e fazendo com que a produção aumentasse marginalmente mês a mês.

Da perspectiva do uso total de prata em energia fotovoltaica, o ritmo de substituição de prata por cobre tem sido modesto. De acordo com os dados da SMM, o consumo médio de prata por GW para células solares em 2026 é esperado em 9 toneladas/GW, uma queda de 5% em relação ao ano anterior, com um declínio anual de cerca de 5% mantido até 2030. No entanto, à medida que a produção de módulos para uso final diminui, as previsões anuais de produção de células foram revisadas para baixo, e o uso de prata em energia fotovoltaica em 2026 é estimado em cerca de 4.935 toneladas, uma queda de 21% em relação ao ano anterior.

Observando a estrutura geral da demanda em 2026, o uso de prata em energia fotovoltaica contraiu-se acentuadamente, enquanto a demanda de investimento assumiu a liderança no 1º trimestre. A demanda industrial permaneceu rígida, impulsionada por chips SiC, placas de circuito impresso e o mercado de veículos de nova energia. No entanto, os prêmios e descontos do 2º trimestre mostraram que o mercado havia esfriado do superaquecimento anterior na demanda de investimento, retornando ao motor principal da demanda industrial. Combinado com a demanda reduzida do setor fotovoltaico, a demanda geral permaneceu fraca. Afetada pela entressafra tradicional em julho e agosto, o suporte da demanda industrial foi insuficiente. No 2º semestre, espera-se que a demanda industrial se recupere gradualmente a partir de setembro-outubro, e a narrativa de demanda de prata impulsionada pelo desenvolvimento da IA provavelmente se materializará gradualmente.

Perspectivas

No geral, o desempenho da prata no 1º semestre de 2026 refletiu essencialmente um reequilíbrio de avaliação após o desaparecimento das expectativas de liquidez, com anomalias extremas no mercado à vista amplificando ainda mais as oscilações de preço. As expectativas de flexibilização no início do ano já haviam antecipado o potencial de avaliação, e os short squeezes no mercado à vista empurraram os preços para máximas extremas que se desviaram dos fundamentos. Subsequentemente, as expectativas de corte de juros se inverteram completamente, e o ambiente de juros altos continuou a suprimir os atributos financeiros dos metais preciosos, servindo como o principal motor da tendência de baixa do 1º semestre.

Para o 2º semestre, o sinal de ponto de inflexão nos dados de inflação dos EUA no 3º trimestre e as mudanças marginais na postura política do Fed permanecerão as principais janelas de observação macro. A direção do índice do dólar americano e os rendimentos reais dos títulos do Tesouro dos EUA determinarão diretamente o ritmo e o escopo do reparo da avaliação da prata. Antes que um ponto de inflexão claro surja nos ventos contrários macro, espera-se que a prata mantenha uma tendência geral de consolidação e contida. Enquanto isso, fatores fundamentais, como o padrão de oferta e demanda no mercado à vista, devem ser observados, pois podem servir como gatilhos importantes para ralis de rebote periódicos.