Revisão do Preço da Prata no 1º Semestre de 2026: Recuo da Tendência Após uma Alta Extrema

No primeiro semestre de 2026, os preços da prata exibiram um padrão extremo de "pico em V invertido, queda escalonada", impulsionados principalmente pela interação de dois grandes temas: movimentos incomuns nos fundamentos do mercado à vista e uma mudança na política monetária do Federal Reserve dos EUA. No início do ano, ocorreu um aperto no mercado à vista, com expectativas monetárias flexíveis fornecendo suporte de avaliação, empurrando conjuntamente os preços da prata para um recorde histórico de 30.900 yuan/kg. Posteriormente, as expectativas de cortes de juros reverteram de totalmente precificadas para desaparecerem completamente, já que a inflação persistentemente acima das expectativas reforçou as expectativas de aperto. Os preços da prata entraram em trajetória de queda, atingindo uma mínima de seis meses de 13.816 yuan/kg em junho, um recuo de 55% em relação ao pico.

Janeiro-fevereiro: O sentimento de aperto impulsionou a alta, as expectativas de política flexível forneceram um piso de avaliação macro.No início do ano, o mercado continuou sua lógica anterior de afrouxamento monetário, esperando geralmente que o Fed dos EUA começasse a cortar as taxas de juros dentro do ano. Um enfraquecimento periódico do dólar americano forneceu um piso para o setor de metais preciosos como um todo. No final de janeiro, a circulação à vista da prata na SHFE se apertou significativamente, criando uma estrutura rara de backwardation, e o risco de um short squeeze aumentou rapidamente. A ressonância das frentes fundamental e macroeconômica empurrou os preços da prata para uma máxima histórica. Após uma queda de um único dia no início de fevereiro, os preços se recuperaram rapidamente e se consolidaram acima de 25.000 yuan/kg. Em meados do mês, a bolsa intensificou as medidas de controle de risco, e o sentimento de aperto diminuiu gradualmente, colocando uma pausa temporária na alta extrema.

Março-abril: As expectativas de corte de juros continuaram a esfriar, os preços da prata começaram um recuo de tendência.Em março, a inflação persistente nos EUA tornou-se cada vez mais evidente, fazendo com que o mercado reduzisse continuamente as apostas em cortes de juros pelo Fed. A expectativa de afrouxamento monetário se dissipou rapidamente, e os preços da prata entraram oficialmente em trajetória de queda, testando acima de 16.000 yuan/kg durante o mês. O mercado então entrou em um cabo de guerra entre comprados e vendidos; em meio a expectativas flutuantes, os preços da prata se estabilizaram e se recuperaram temporariamente. Em abril, os preços se consolidaram em uma faixa de negociação, sem um rompimento direcional claro, enquanto o mercado aguardava novos sinais dos dados de inflação e emprego.

Maio-junho: Expectativas de política completamente revertidas, sinais hawkish e inflação acima do esperado aceleraram o processo de formação de fundo.Em maio, tanto o CPI quanto o PPI dos EUA superaram as expectativas, e o mercado de trabalho mostrou-se surpreendentemente forte, frustrando as esperanças do mercado por cortes de juros. As principais instituições reduziram e, posteriormente, eliminaram suas previsões de cortes de juros para o ano inteiro, mudando rapidamente o consenso do mercado de um "ciclo de corte de juros" para "juros mais altos por mais tempo". Os preços da prata retomaram então sua queda. Em junho, a reunião do FOMC do Fed dos EUA confirmou formalmente a mudança de política; o gráfico de pontos indicou nenhum corte de juros no ano. Os rendimentos dos títulos do Tesouro dos EUA e o índice do dólar americano subiram em conjunto, pressionando continuamente os atributos monetários da prata. Os preços da prata aceleraram a queda, recuando para uma mínima semestral de 13.816 yuan/kg, uma queda de 55% em relação ao pico.

Revisão da oferta de minas de prata no 1º semestre de 2026: incidente no Peru gerou preocupações de oferta, importações em alta sustentaram a oferta doméstica de matéria-prima

Interrupção na oferta internacional de minas: paralisação de minas no Peru provocou alta de 7,3% nos preços da prata em um único dia

Em 11 de maio de 2026, o Gabinete da Presidência do Peru emitiu o Decreto de Emergência nº 003-2026. Devido a uma crise energética persistente, algumas minas de pequeno e médio porte e operações de alto custo com menor resiliência a riscos enfrentaram o risco de cortes de produção ou paralisações temporárias. Impulsionado tanto pela crise energética do Peru quanto pela escalada da situação no Oriente Médio, o preço à vista da prata da LBMA subiu aproximadamente 7,3% em um único dia, atingindo US$ 86,10/oz.

De acordo com análise da SMM, o Peru ocupa uma posição dominante na oferta global de prata de minas, com minas de pequeno e médio porte representando até 75% de seus projetos domésticos. Enquanto isso, o Peru responde por metade dos concentrados de prata importados pela China. Caso surja uma escassez material no lado da oferta, isso causaria um choque de oferta significativo tanto para os mercados chinês quanto para os demais mercados. No entanto, este incidente permaneceu, em grande parte, no estágio de negociação baseado em notícias e impulsionado por sentimento, e ainda não formou uma interrupção sustentada e respaldada por dados no fornecimento.

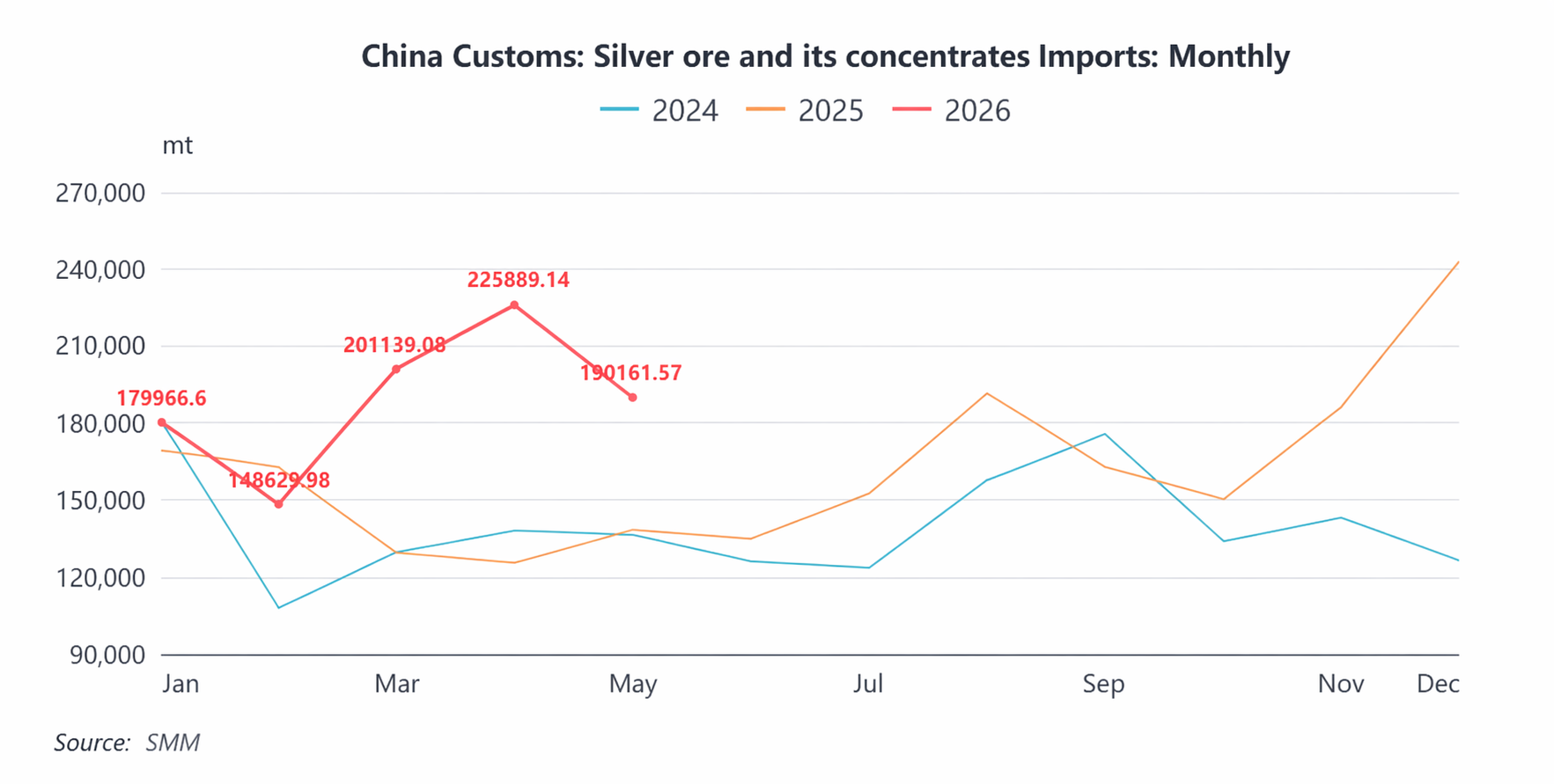

Mercado de importação: importações dispararam no 1º semestre, crescimento anual deve superar 20%

Em maio de 2026, as importações chinesas de concentrados de prata foram de 190.000 toneladas, queda de 15,8% em relação ao mês anterior. Importações acumuladas de janeiro a maio atingiram 946 mil toneladas, aumento de 30,4% YoY. O forte aumento sustentado das importações no primeiro semestre deste ano deveu-se principalmente ao diferencial de preços persistente entre os preços à vista da prata na SGE e na LBMA, que atraiu mineradores estrangeiros a aumentar as exportações para a China. Desde maio, esse diferencial diminuiu, e os volumes de importação recuaram em conformidade.

As importações chinesas de minério contendo prata atingiram 1,94 milhão de toneladas em conteúdo físico em 2025, aumento de 16% YoY. Juntamente com o crescimento incremental acima do esperado gerado pelo diferencial de preços no primeiro semestre deste ano, espera-se que as importações de minério contendo prata mantenham uma taxa de crescimento superior a 20% para o ano completo de 2026.

Revisão do Mercado de Lingotes de Prata no Primeiro Semestre de 2026: Crescimento Estável da Oferta, Aumento de Importações e Posterior Normalização, Reestruturação da Demanda

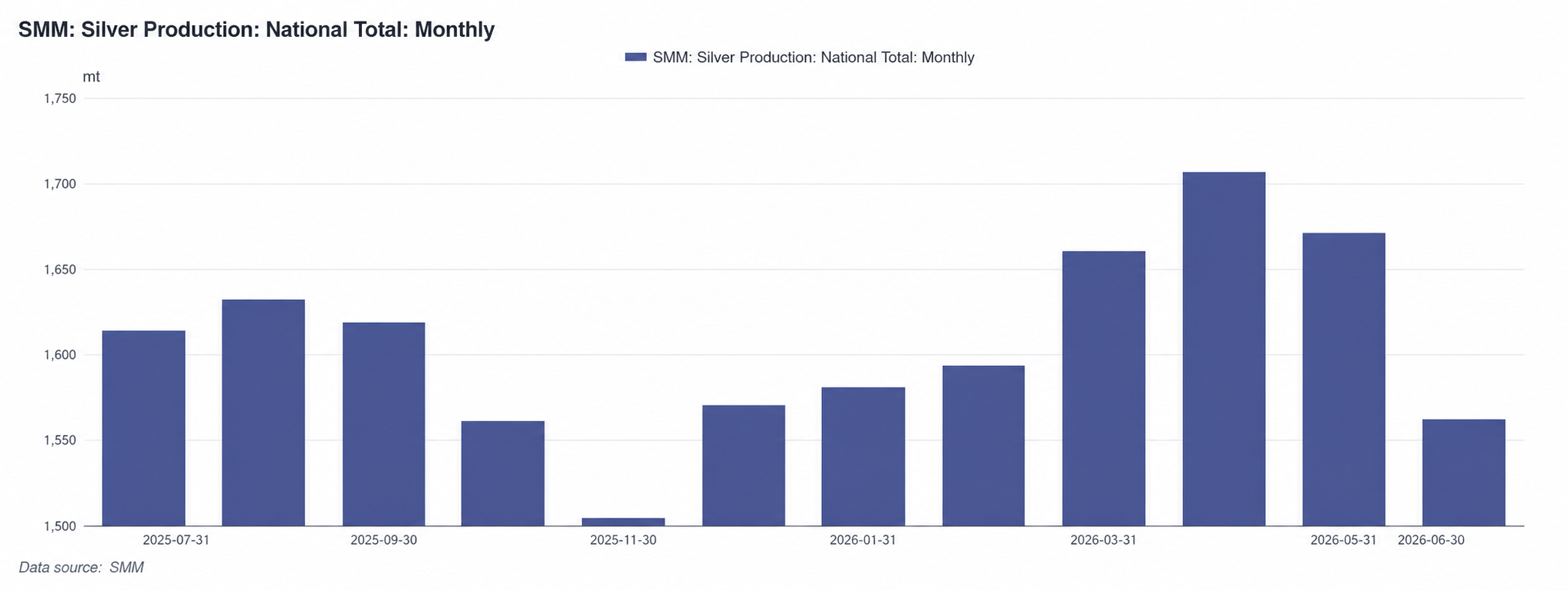

Lado da Oferta: Produção de Lingotes de Prata Aumenta 6,9% YoY, Volume Anual Esperado Atingir Cerca de 20 Mil Toneladas

No primeiro semestre de 2026, a produção nacional de lingotes de prata apresentou uma tendência de aumento inicial seguido de estabilização. De acordo com dados da SMM, a produção de junho foi de 1.562 toneladas, queda de 6,5% MoM, afetada principalmente pela manutenção concentrada em fundições de cobre e paradas de produção programadas em alguns produtores. A produção acumulada de janeiro a junho atingiu 9.773 toneladas, aumento de 6,9% YoY, mantendo um crescimento geral estável.

Do ponto de vista do ano completo, a oferta doméstica de prata de mina está basicamente estável, e as importações de concentrados contendo prata continuam a crescer. Juntamente com o aumento do valor da prata como subproduto e a melhoria das taxas de recuperação geral, algumas empresas planejam iniciar a produção de linhas de metais preciosos e raros no segundo semestre. A produção de lingotes de prata em 2026 deve atingir cerca de 20 mil toneladas, um aumento homólogo de aproximadamente 7%, com uma aceleração adicional no crescimento da produção em comparação com as 18,6 mil toneladas de produção de prata SMM Nº 1 em 2025. Maio a junho é a temporada tradicional de manutenção para concentrados de cobre e chumbo. A recente contração periódica no lado da oferta são flutuações sazonais normais e espera-se que se recupere gradualmente de julho a agosto. No geral, os fundamentos da oferta de lingotes de prata foram robustos no primeiro semestre, estabelecendo uma base sólida para as operações de mercado no segundo semestre.

Exportações e Importações: Importações Normalizadas Após Aumento, Atenção para Perturbações Tarifárias Indianas no Segundo Semestre

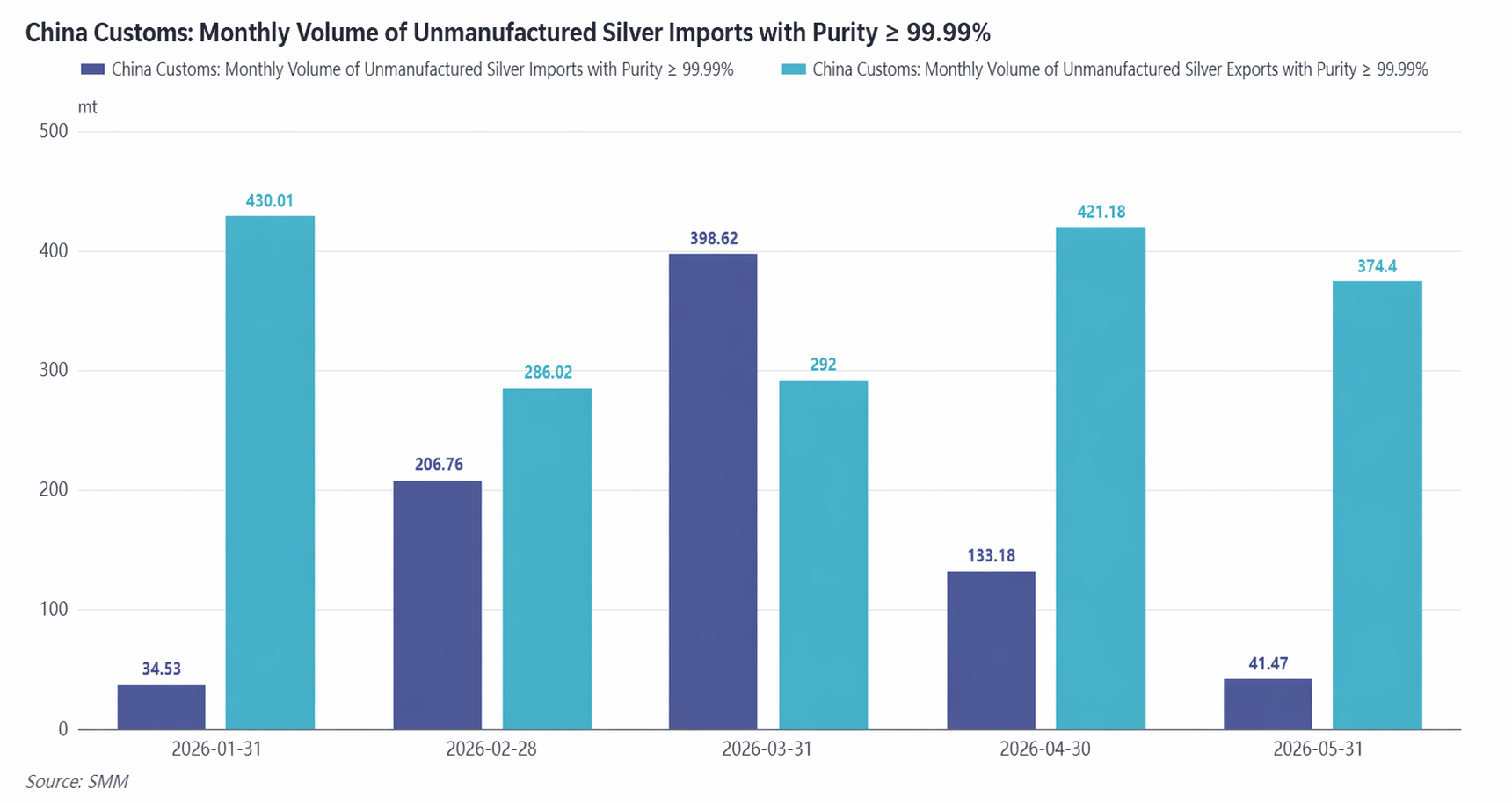

No lado das exportações, as exportações acumuladas de prata refinada de janeiro a maio de 2026 atingiram 1.803 toneladas, queda de 3,38% YoY, das quais 94,64% corresponderam a comércio de processamento com materiais importados.

No front de importação, as importações acumuladas de prata refinada de janeiro a maio totalizaram 815 t, em comparação com importações líquidas de apenas 16 t no mesmo período do ano passado. O forte crescimento das importações foi impulsionado principalmente pelo aumento do diferencial de preços entre os mercados doméstico e internacional. Com os prêmios dos lingotes de prata na China permanecendo elevados, as compras especulativas de lingotes de prata do exterior aumentaram significativamente na área de Shenzhen, e os lingotes de prata passaram brevemente a um raro modo de importação líquida em março. Algumas fundições ainda conseguiam obter lucros significativos exportando por meio de comércio de processamento com materiais importados e, em seguida, reimportando por meio de comércio comum. Após abril, a janela de importação fechou gradualmente, e o comércio de importação e exportação de prata refinada retornou ao seu padrão normal. Espera-se que as exportações permaneçam estáveis no segundo semestre, enquanto as importações retornarão a níveis normalizados, salvo grandes interrupções no diferencial de preços entre os mercados chinês e internacional.

Em maio de 2026, a Índia elevou a alíquota básica do imposto de importação sobre ouro e prata de 5% para 10%. O setor bancário indiano pagou proativamente os tributos para retomar as importações de ouro e prata, concluindo o desembaraço aduaneiro de 9 t de ouro e 34 t de prata em maio. Como um grande mercado de demanda para joias de prata e fabricação de componentes eletrônicos globais, o aumento da tarifa de importação da Índia no segundo semestre pode suprimir sua demanda de compra, possivelmente impactando o mercado de exportação.

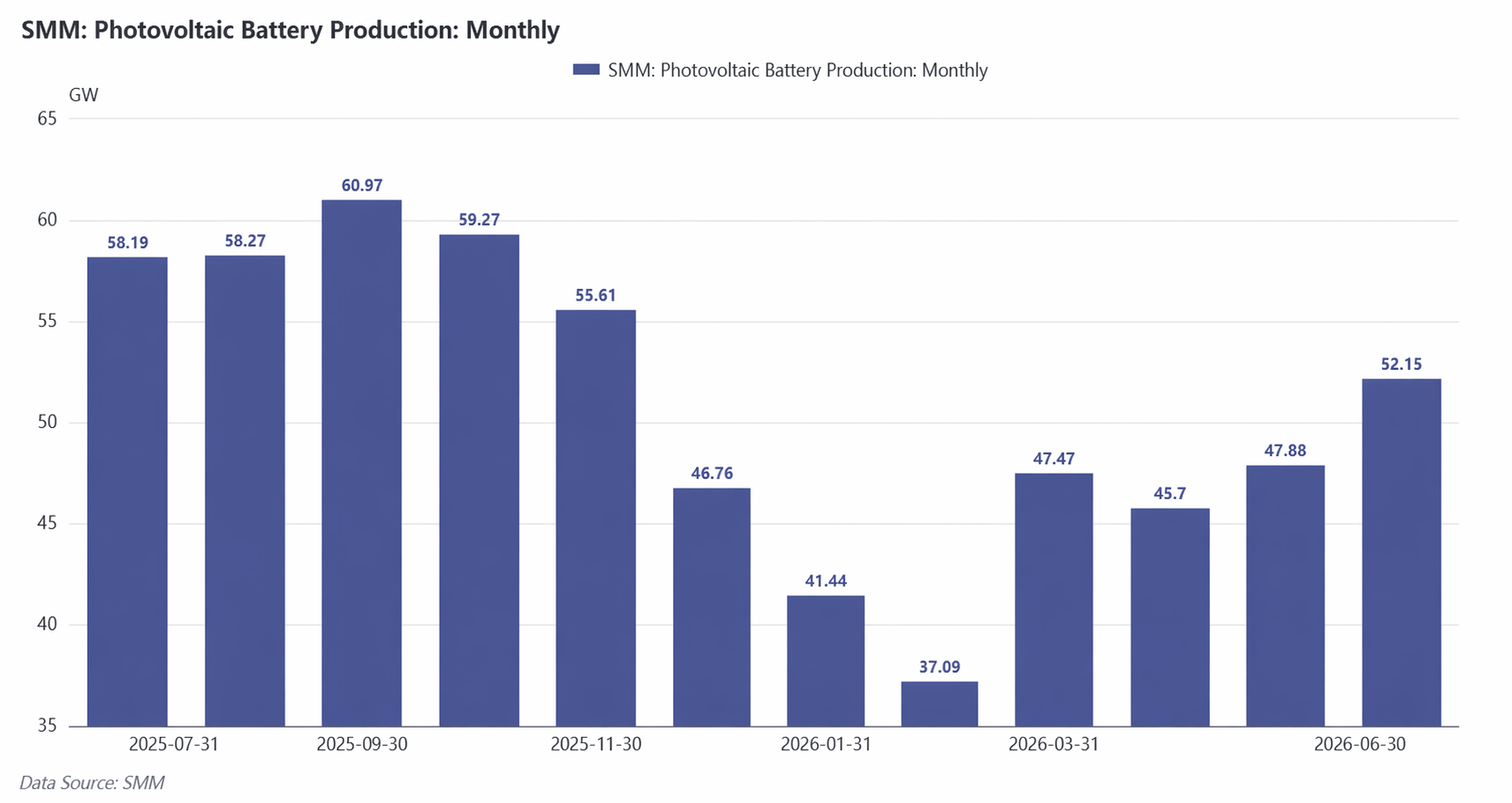

Lado da Demanda: Demanda de Prata para Células Solares Cai 21% A/A, Demanda Industrial Substitui Investimento como Tema Principal

No primeiro semestre de 2026, a produção de células solares sofreu uma queda significativa no T1 e uma recuperação gradual no T2. A produção do T1 caiu 22% em relação ao trimestre anterior, afetada principalmente por múltiplos fatores: apetite de compra reprimido devido aos altos preços da prata (a prata representa aproximadamente 30%-40% do custo das células solares), a tradicional entressafra de produção e a antecipação do cancelamento da política de restituição de impostos de exportação de módulos fotovoltaicos em abril. Algumas empresas tiveram uma recuperação temporária em abril devido a uma corrida de exportações. Ao entrar no T2, pedidos abundantes de módulos fotovoltaicos centralizados, juntamente com a política ALMM da Índia entrando oficialmente em vigor em 1º de junho, levaram as empresas a antecipar as exportações antes do fechamento da janela da política, impulsionando continuamente os cronogramas de produção. A produção do T2 mostrou uma tendência de alta mensal, subindo lentamente.

Do ponto de vista do uso total de prata em células solares, o progresso da substituição de prata por cobre permaneceu mediano. De acordo com dados da SMM, o consumo médio de prata por GW de células solares em 2026 deve ser de 9 toneladas métricas, recuo de 5% em base anual, com a taxa anual de declínio mantida em torno de 5% até 2030. No entanto, devido à queda na produção de módulos para o usuário final, a produção anual de células solares deve ser revisada para baixo. O uso de prata em células solares em 2026 é de aproximadamente 4.935 toneladas métricas, queda de 21% em base anual.

Observando a estrutura geral da demanda em 2026, a demanda de prata das células solares encolheu significativamente, enquanto a demanda por investimento dominou no primeiro trimestre. A demanda industrial permaneceu rígida, impulsionada por chips de SiC, placas de circuito impresso e pelo mercado de veículos de nova energia (NEV). No entanto, a julgar pelo desempenho dos prêmios no segundo trimestre, o mercado retornou da fase anterior de demanda por investimento superaquecida para o tema principal da demanda industrial. Combinado com a redução da demanda do setor fotovoltaico, a demanda geral foi fraca. Afetada pela baixa temporada tradicional em julho e agosto, o suporte da demanda industrial será insuficiente. A partir de setembro-outubro, espera-se que a demanda industrial se recupere gradualmente, e a narrativa do consumo de prata impulsionado pelo desenvolvimento da IA deve se materializar passo a passo.

Perspectivas do Mercado

De modo geral, o mercado de prata no primeiro semestre de 2026 foi essencialmente um reequilíbrio de avaliação após o recuo das expectativas de liquidez, com anomalias extremas no mercado à vista amplificando ainda mais a amplitude da volatilidade do mercado. As expectativas monetárias flexíveis no início do ano anteciparam o espaço de valorização, enquanto o aperto no mercado à vista levou os preços a uma alta extrema que se desviou dos fundamentos. Posteriormente, as expectativas de corte de juros se inverteram completamente, e o ambiente de juros altos suprimiu persistentemente os atributos monetários dos metais preciosos, sendo o principal motor da tendência de baixa ao longo do primeiro semestre.

Para as perspectivas do segundo semestre, os sinais de inflexão nos dados de inflação dos EUA no terceiro trimestre e as mudanças marginais no tom da política do Federal Reserve permanecem como as principais janelas de observação macro. A trajetória do índice do dólar americano e dos rendimentos reais dos títulos do Tesouro dos EUA determinará diretamente o ritmo e o espaço para a recuperação da avaliação da prata. Antes que surja um claro ponto de inflexão nos ventos contrários macroeconômicos, espera-se que a prata mantenha, de modo geral, um padrão oscilante e moderado. Enquanto isso, variáveis fundamentais, como o padrão de oferta e demanda no mercado à vista, também podem ser monitoradas, pois podem se tornar gatilhos importantes para ralis de recuperação periódicos.

![[Análise SMM] Alta e Queda do Preço da Prata no 1º Semestre de 2026: Escassez no Mercado à Vista e Mudanças na Política do Fed Impulsionam Volatilidade Extrema](https://imgqn.smm.cn/production/admin/votes/imagesSbYYY20240307134125.png)

![As tensões geopolíticas no Oriente Médio diminuíram, o preço da platina parou de cair e se recuperou, e os prêmios no mercado à vista permaneceram estáveis [SMM Daily Review]](https://imgqn.smm.cn/usercenter/obeMy20251217171735.jpg)