SMM, 10 de julho:

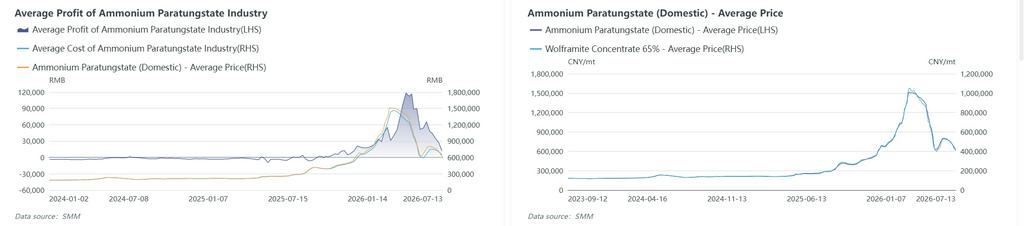

No 1º semestre de 2026, o mercado de tungstênio foi amplamente guiado pela lógica de oferta, passando por um ciclo completo de altas e quedas acentuadas e, finalmente, recuando das máximas para fechar o semestre. No primeiro trimestre, com expectativas de múltiplos fatores de aperto na oferta, como reduções contínuas na produção de minério de tungstênio doméstico, controles de exportação mais rigorosos sobre itens de uso duplo e a elevação do status do tungstênio como mineral estratégico, o sentimento do mercado foi fortemente inclinado a reter vendas, com entrada de capitais impulsionando os preços do tungstênio. Os concentrados de volframite com 65% ultrapassaram 1 milhão de iuan por tonelada padrão, atingindo um recorde histórico; toda a cadeia a montante e a jusante subiu em conjunto, e a rentabilidade do setor disparou substancialmente no período. No segundo trimestre, os preços extremamente altos esgotaram rapidamente a capacidade de absorção dos compradores a jusante, tornando-se o principal gatilho para a reversão do mercado. Setores tradicionais da indústria a jusante, como metal duro, ferramentas de corte e moldes, enfrentaram dificuldades de fluxo de caixa; os usuários finais não conseguiram repassar os custos de forma tranquila; pequenas e médias empresas reduziram proativamente as taxas de operação e consumiram seus próprios estoques, e as compras à vista de matérias-primas encolheram significativamente. Enquanto isso, os fundos especulativos realizaram lucros e saíram em massa, a liquidez do mercado esfriou rapidamente e os concentrados de tungstênio quase caíram pela metade em relação ao pico, entrando em um recuo contínuo. Em junho, com o desequilíbrio entre oferta e demanda diminuindo um pouco, os usuários de metal duro a jusante entraram no mercado para um reabastecimento racional, e os volumes de negociação melhoraram. No entanto, o crescimento geral da demanda foi limitado, e o mercado ainda carecia de impulso de alta em junho. No geral, o nível médio de preços do mercado de tungstênio no 1º semestre de 2026 subiu significativamente em relação ao mesmo período de 2025, com grandes oscilações de preço. Tomando como exemplo o minério de tungstênio de primeira qualidade do padrão nacional, até o final de junho, os concentrados de volframite com 65% da SMM fecharam a 501.000 iuan/tonelada padrão, com alta de 10,5% em relação ao início do ano. A máxima do ano foi registrada a 1,05 milhão de iuan/tonelada padrão, o preço médio do 1º semestre foi de 688.300 iuan/tonelada padrão, aumento de 356% em relação ao ano anterior, e a amplitude geral de preço no semestre atingiu aproximadamente 162%.

Analisando o semestre por etapas, pode ser dividido simplesmente em três fases:

Fase 1 (início de janeiro a meados de março): Forte alta até um pico. A oferta restrita de minério, a disparada dos preços do tungstênio no exterior (o preço do APT europeu disparou 85%) e a designação do tungstênio como mineral crítico, gerando um prêmio estratégico, juntamente com a reposição de estoques pela demanda rígida a jusante, aceleraram a alta do mercado. Os concentrados de tungstênio subiram de cerca de 450.000 iuanes/tonelada padrão até 1,05 milhão de iuanes/tonelada padrão em meados de março, um ganho de mais de 130%.

Fase 2 (meados de março a final de maio): Correção profunda. Liberação concentrada de posições de realização de lucros em níveis elevados, fuga em debandada dos estoques especulativos, um aumento na oferta de sucata de tungstênio criando um impacto de substituição, um salto de 172,5% ano a ano nas importações de concentrados de tungstênio para preencher o déficit de oferta de minério, o contínuo aperto dos controles de exportação e a tendência de "redução de ligas" pelo usuário final comprimindo o consumo. Os concentrados de scheelita caíram cerca de 62% de sua máxima para 400.000 iuanes/tonelada padrão, e o APT caiu de mais de 1,5 milhão de iuanes/tm para cerca de 630.000 iuanes/tm.

Fase 3 (final de maio a início de julho): Rebote de sobrevenda seguido por pressão renovada. Após a fase de sobrevenda, a demanda de reposição de estoques a jusante foi liberada, impulsionando um breve rebote do mercado para 526.500 iuanes/tonelada padrão. No entanto, a partir de meados de junho, várias minas lançaram vendas competitivas, aumentando a oferta de carga circulante. Juntamente com a aproximação do período de baixa temporada em julho, os preços recuaram novamente para cerca de 436.500 iuanes/tonelada padrão.

No primeiro semestre de 2026, a oferta de concentrados de tungstênio apresentou reduções rígidas impulsionadas por políticas, circulação spot restrita, uma completa ausência de crescimento e interrupções frequentes, servindo como o motor fundamental central do mercado superaltista deste ano desde o início do ano. O equilíbrio restrito da oferta para o ano inteiro foi totalmente validado no primeiro semestre.

Primeiro, para o lado da oferta de tungstênio: O aumento das importações de minério e as taxas de utilização de reciclagem compensaram a redução do minério primário.

A produção de minério primário caiu significativamente em relação ao ano anterior: No primeiro semestre, as principais regiões produtoras de concentrados de tungstênio da China reprimiram persistentemente atividades de mineração ilegal, como mineração não autorizada, extração excessiva e produção no mercado cinza. O espaço operacional para minas conformes de pequeno e médio porte continuou a encolher. Combinados com as inspeções rotineiras das autoridades locais de supervisão de segurança e proteção ambiental, os dias úteis de mineração foram reduzidos, limitando o crescimento da produção. Em relação à nova capacidade, uma empresa de minério de tungstênio em Shaanxi concluiu a construção e iniciou a produção no primeiro semestre, mas as cotas provinciais incrementais eram limitadas, de modo que o crescimento real contribuído por esta empresa foi mínimo. No primeiro semestre, a indústria de mineração de minério de tungstênio da China aplicou rigorosamente os controles de cotas, sendo as cotas válidas apenas para o ano corrente, sem aprovações adicionais ou transferências. Este mecanismo de controle rígido bloqueou qualquer crescimento na produção primária de tungstênio na origem política. Com base nos dados da amostra SMM, a produção de concentrados de tungstênio da China no primeiro semestre de 2026 caiu cerca de 10,5% ano a ano, principalmente porque a oferta do ano anterior ainda incluía um certo grau de extração excessiva e produção do mercado cinza.

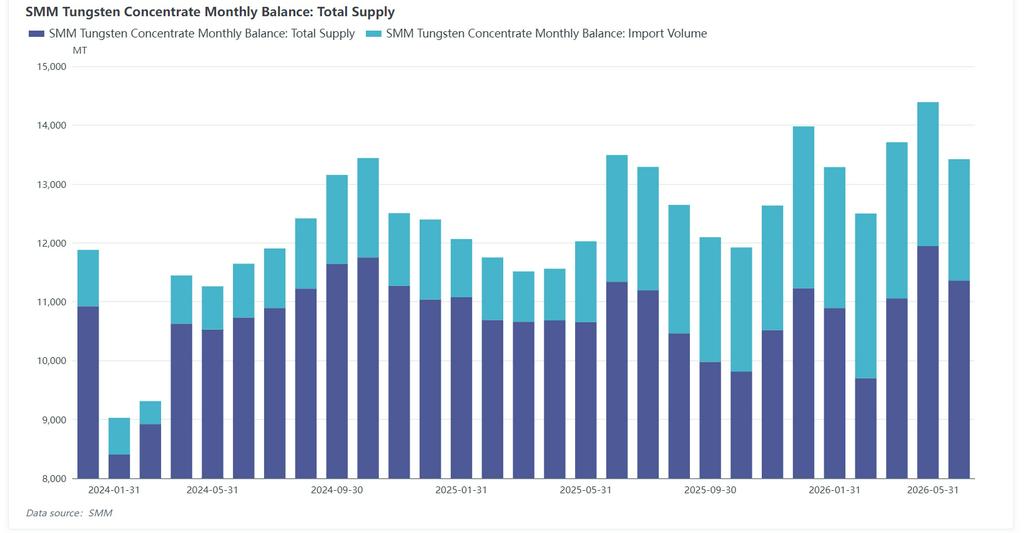

No lado do complemento de importações: as importações de concentrados de tungstênio da China mantiveram crescimento anual no primeiro semestre de 2026, devido principalmente ao fornecimento estável da mina de tungstênio do Cazaquistão no primeiro semestre e aos canais de importação estáveis de Mianmar e Coreia do Norte. De acordo com dados alfandegários, as importações de concentrados de tungstênio da China aumentaram 140% ano a ano, para 12.300 toneladas em janeiro-maio de 2026, principalmente do Cazaquistão, Mianmar, Coreia do Norte e Mongólia. O Cazaquistão emergiu como o maior fornecedor, com importações de cerca de 4.295 toneladas, representando 36%; no primeiro trimestre de 2025, esta mina ainda não havia iniciado a produção, portanto as importações foram zero. Em todo o ano de 2025, as importações do Cazaquistão totalizaram cerca de 6.899 toneladas, representando 33%. Espera-se que as importações em 2026 atinjam cerca de 15.000 toneladas. O aumento das importações compensou parcialmente a redução na produção doméstica de concentrados de tungstênio.

Complemento de sucata de tungstênio: No primeiro semestre, o mercado chinês de sucata de tungstênio consolidou-se de forma selvagem. No primeiro trimestre, apoiado pelo interesse do capital no mercado de tungstênio, o setor de reciclagem de sucata de tungstênio — beneficiando-se de vantagens como baixas barreiras de entrada — foi favorecido por algum capital. Um grande número de comerciantes entrou no mercado para reciclar e comercializar sucata de tungstênio, levando ao rápido acúmulo de estoques de sucata de tungstênio. Em termos de relação custo-eficácia, o mercado primário de tungstênio subiu rapidamente no primeiro trimestre, dificultando o reabastecimento para os consumidores a jusante. Algumas fundições a jusante aumentaram o uso de sucata de tungstênio. Os materiais fundidos de zinco e o pó de tungstênio carbonizado eletrolítico produzidos diretamente a partir de sucata de tungstênio ganharam preferência na cadeia industrial de carboneto cimentado de baixo e médio padrão, resultando em um aumento notável no uso de sucata industrial. Segundo estimativas da SMM, o uso de sucata de tungstênio na China no primeiro semestre foi de cerca de 12.500 t em conteúdo metálico, representando aproximadamente 29,6% do suprimento total de tungstênio no primeiro semestre, com a proporção de uso de sucata industrial subindo significativamente. Entretanto, no segundo trimestre, devido a ajustes políticos como a lentidão no faturamento reverso de recursos reciclados, a circulação de produtos de sucata de tungstênio isentos de imposto foi difícil, e a proporção de aquisição pelas fundições diminuiu. Com o avanço da política doméstica de “Integração dos Três Fluxos” em julho, a circulação de sucata de tungstênio na cadeia industrial pode se estabilizar gradualmente.

A seguir, consumo a jusante: recuperação de lucros no setor intermediário, demanda tradicional sob pressão e crescimento emergente como base.

No segmento intermediário de fundição, o lucro melhorou, mas o crescimento da produção foi limitado: do ponto de vista do consumo a jusante dos concentrados de tungstênio, as taxas de operação das indústrias de APT e ferrotungstênio da China foram geralmente fracas no primeiro semestre. A alta significativa dos preços do tungstênio no primeiro semestre impulsionou os preços de produtos intermediários de fundição, como APT, pó de tungstênio e ferrotungstênio, recuperando substancialmente a lucratividade geral. Os lucros de processamento das fundições aumentaram significativamente em comparação com o mesmo período do ano passado, com as fundições líderes registrando um crescimento notável de lucro no primeiro trimestre. No entanto, limitadas por múltiplos fatores, a taxa de operação geral da indústria permaneceu fraca e o crescimento da produção foi difícil de se concretizar. Por um lado, os concentrados de tungstênio no mercado spot foram persistentemente escassos no primeiro semestre, dificultando a aquisição de matérias-primas e causando oscilações bruscas nos custos. A estocagem em níveis elevados envolvia altos riscos, então a maioria das empresas adotou o modelo de “produzir conforme a demanda, operar com estoque baixo” e não expandiu cegamente a produção. Por outro lado, o aumento repentino dos preços do tungstênio no início do ano levou a prejuízos para os usuários finais a jusante e a uma queda acentuada nas aquisições, pressionando os estoques de produtos acabados do setor intermediário. Combinado com o recuo rápido dos preços do tungstênio no segundo trimestre, o sentimento do mercado em relação à produção e à estocagem era cauteloso. No geral, o segmento de fundição no meio da cadeia apresentou um padrão de "melhoria na rentabilidade, contenção das taxas de operação e produção limitada", com a recuperação dos lucros não se traduzindo em crescimento efetivo da oferta. De acordo com os dados da SMM, a produção de APT da China no primeiro semestre caiu 3% em relação ao mesmo período do ano anterior. Juntamente com o aumento da taxa de utilização de sucata na indústria de 30% no ano passado para cerca de 32%, o consumo de minério primário na indústria de fundição de APT no primeiro semestre apresentou uma tendência de queda. Segundo dados da SMM, a taxa de operação da indústria de ferrotungstênio na China no primeiro semestre de 2026 esteve em tendência de queda generalizada, especialmente em maio, quando caiu para 10%, praticamente paralisando a produção. Com a retomada da produção das principais fundições de ferrotungstênio em Jiangxi, a taxa de operação de junho recuperou para 28%, com a produção mensal de ferrotungstênio claramente se recuperando na comparação mensal. Contudo, o nível operacional geral no primeiro semestre ficou muito abaixo do mesmo período de 2025, indicando uma contração significativa da oferta para o setor.

A substituição do metal duro tradicional e a redução de ligas coexistem: Como cenário central tradicional para o consumo de tungstênio, a indústria de metal duro enfrentou pressão de demanda sustentada no primeiro semestre, com as tendências de desaleação e substituição de materiais se tornando cada vez mais evidentes. Durante o período de preços elevados do tungstênio, as empresas downstream nos setores de ferramentas de corte, moldes e máquinas de mineração adotaram, em geral, formulações com teor reduzido de tungstênio para controlar custos, diminuindo a proporção de materiais de tungstênio, mantendo o desempenho básico do produto. Ao mesmo tempo, materiais substitutos, como ferramentas cerâmicas, materiais duros revestidos e novas ligas, aceleraram sua aplicação, substituindo continuamente produtos de ligas à base de tungstênio de baixo e médio padrão. Somando-se à lenta recuperação da manufatura e à insuficiência de pedidos dos usuários finais no primeiro semestre, as empresas tradicionais de metal duro continuaram operando com taxas baixas, com pouca disposição para reabastecer ativamente as matérias-primas, comprimindo ainda mais a demanda tradicional por tungstênio. Isso se tornou o fator baixista central que limitou os preços do tungstênio no primeiro semestre e arrastou o mercado para uma retração.

Os setores emergentes impulsionaram a confiança do mercado, mas a sustentabilidade precisa ser verificada: Os setores de microbrocas para PCB e de hexafluoreto de tungstênio para semicondutores alcançaram crescimento estrutural elevado, aliviando efetivamente a pressão da fraca demanda tradicional e elevando a confiança do setor. Contudo, ambos os setores enfrentam restrições cíclicas e políticas segmentadas. Numa análise mais aprofundada, o consumo incremental combinado de tungsténio destes dois setores ascende a cerca de 2.000 mt em conteúdo metálico, insuficiente para sustentar os máximos extremos dos preços do tungsténio no primeiro semestre. A capacidade global de absorção da procura permanece limitada. No futuro, deve prestar-se atenção ao crescimento real esperado do consumo de tungsténio impulsionado pela expansão da capacidade nestes setores emergentes.

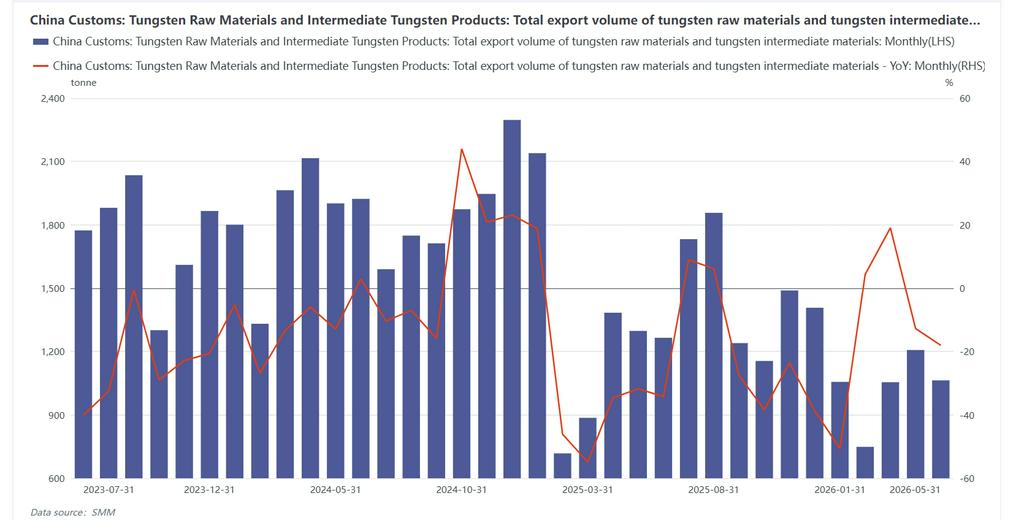

Os controlos de exportação de materiais de tungsténio e produtos intermédios são rigorosos, com pouca margem para aumento: Desde junho de 2026, o Ministério do Comércio tem introduzido intensivamente políticas de controlo de itens de dupla utilização: adicionando 10 empresas militares-industriais e de terras raras dos EUA à lista de embargo; melhorando o mecanismo de comunicação e supervisão de violações envolvendo minerais estratégicos como tungsténio, molibdénio e terras raras; adicionando 40 entidades japonesas ligadas à defesa em dois escalões, implementando embargo total e aprovação rigorosa caso a caso, respetivamente; e trabalhando simultaneamente com as alfândegas para apertar as inspeções de desalfandegamento de máquinas-ferramentas de precisão, reforçando de forma abrangente os controlos de exportação de minerais estratégicos e itens de dupla utilização de equipamento militar, para evitar a saída ilegal de materiais e tecnologia. Segundo dados alfandegários, as exportações totais de materiais de tungsténio e produtos intermédios da China entre janeiro e maio totalizaram aproximadamente 4.067 mt, uma queda de 13,5% em termos homólogos. As exportações para o Japão caíram cerca de 65% em termos homólogos.

No geral, a lógica central por detrás de todos os movimentos ascendentes de preços no primeiro semestre proveio do lado da oferta: uma ressonância de cortes de produção induzidos por políticas, disrupções de capacidade, aperto das exportações e escassez no mercado à vista impulsionou os concentrados de tungsténio para além da marca histórica de 1 milhão. Contudo, o lado da oferta apenas pode determinar a elasticidade ascendente dos preços, não a sua sustentabilidade. Assim que os preços elevados se desvincularam completamente da capacidade de absorção da procura a jusante, a contração passiva do lado da procura pôs fim diretamente ao mercado altista, levando o mercado a entrar rapidamente num recuo. Perspetivando o segundo semestre, a lógica de negociação do mercado de tungsténio sofrerá uma mudança fundamental: as alterações marginais do lado da oferta estabilizarão, deixando de gerar um forte estímulo; em vez disso, a sazonalidade da procura, as taxas de operação dos utilizadores finais e o ritmo de reconstituição de stocks tornar-se-ão as únicas variáveis centrais que determinam as alterações de preços, o centro do intervalo de negociação e a sustentabilidade do mercado.

Entrando no 2S, as cotas anuais de mineração de tungstênio já estão plenamente implementadas, e a produção mensal das minas se estabiliza. Não há espaço para novos cortes significativos na produção ou liberações adicionais de volume por políticas. As paralisações anteriores no setor já foram totalmente precificadas pelo mercado, sem novos temas de contração abrupta da oferta. Os controles de exportação e o fornecimento de tungstênio reciclado permanecem estáveis. As variáveis marginais praticamente desapareceram. O lado da oferta já não tem capacidade de impulsionar fortes altas de preços; apenas oferecerá suporte sólido em níveis baixos de preço, devido à escassez de recursos, à retenção de vendas pelos detentores de minas e aos descompassos mensais entre oferta e demanda de minério de tungstênio. O ímpeto de alta dos preços transferiu-se completamente para o lado da demanda. O mercado no 2S será inteiramente guiado pelo ciclo da demanda, com um ritmo claramente divergente: julho-agosto é a tradicional baixa estação de altas temperaturas, as taxas de operação da manufatura estão baixas no verão, os usuários finais de metal duro continuam a digerir os estoques do 1S, a disposição para recompor estoques ativamente é fraca, o mercado vê principalmente negócios pontuais de demanda rígida, e a demanda fraca continuará limitando o potencial de alta dos preços do tungstênio; o padrão geral do mercado é de consolidação do tipo "sem demanda, sem mercado", com as flutuações de preços seguindo completamente o ritmo de compras a jusante. Com a entrada na tradicional alta estação industrial entre setembro e dezembro, a fabricação de máquinas, máquinas-ferramenta, ferramentas de corte e autopeças entram no pico anual de formação de estoques, a demanda rígida tradicional se recupera de forma constante, a expansão da capacidade de wafers fotovoltaicos continua a se materializar, a demanda incremental por fio de tungstênio concentra-se no 2S, as tarefas anuais de aquisição de defesa são entregues intensivamente, o déficit de oferta de produtos de tungstênio de alta pureza fora da China continua a se ampliar e os pedidos de exportação de materiais de tungstênio de alto padrão aumentam de forma constante; a recuperação conjunta de múltiplas forças de demanda será o principal motor dos repiques dos preços do tungstênio no 2S. Enquanto isso, após as fortes altas e quedas do 1S, o apetite por risco em toda a cadeia industrial arrefeceu significativamente, e as compras de matérias-primas pelas empresas a jusante tornaram-se mais racionais e cautelosas; no 2S, se os preços do tungstênio se recuperarem rapidamente e desafiarem novas máximas, os usuários finais voltarão a adotar estratégias de redução de compras e desestocagem, limitando assim a magnitude das altas de preços. O quão alto e por quanto tempo os preços poderão subir dependerá inteiramente da força de absorção da demanda: se a demanda for forte, o repique poderá se sustentar; se a demanda for fraca, o repique será interrompido rapidamente. O peso restritivo do lado da demanda sobre o mercado atinge seu pico anual, e o mercado geral se afasta oficialmente do padrão volátil impulsionado pelas expectativas de oferta no primeiro semestre, entrando plenamente em uma fase de precificação baseada nos fundamentos da demanda.

De uma perspectiva abrangente dos fundamentos de oferta e demanda, a SMM estima que a oferta de concentrado de tungstênio primário da China em 2026 terá uma queda de cerca de 1,5% em relação ao ano anterior, com o declínio se estreitando principalmente no segundo semestre. Enquanto isso, a estrutura do comércio de tungstênio para o ano mostra uma tendência clara de crescimento das importações líquidas, juntamente com um aumento de 30% na oferta de sucata de tungstênio em relação ao ano anterior. O equilíbrio entre oferta e demanda de tungstênio na China passa de uma oferta restrita em 2025 para um estado de equilíbrio apertado em 2026. No segundo semestre, todas as variáveis de estímulo forte do lado da oferta já se materializaram, a margem tende a se estabilizar e elas não dominam mais a precificação do mercado; a lógica central do mercado se inclina totalmente para o lado da demanda. No entanto, como metal estratégico, a escassez de oferta de tungstênio estabelecerá o preço mínimo da indústria. Espera-se que os preços do concentrado de tungstênio no segundo semestre se consolidem na faixa de 300.000 a 600.000 yuans por tonelada padrão (base 65% de WO3). Em termos de ritmo, o mercado continuará se consolidando em tom fraco sob a pressão da baixa temporada de demanda em julho-agosto. Do final do terceiro trimestre ao quarto trimestre, à medida que a oferta se aperta temporariamente devido ao hiato na transição dos índices de mineração, a "temporada de pico de setembro-outubro" impulsiona a recuperação dos estoques, e a diferença de preços entre os mercados chinês e externo continua a catalisar os pedidos de exportação, espera-se que múltiplos fatores positivos forneçam forte suporte aos preços do tungstênio, e o mercado pode apresentar uma tendência de alta moderada e ordenada. Os seguintes riscos ainda precisam ser monitorados: Primeiro, se os preços das matérias-primas subirem de forma irracional e acentuada no curto prazo, isso aumentará continuamente os custos de produção de ligas, comprimirá os lucros das empresas de produtos a jusante e forçará os usuários finais a reduzir a produção, criando um feedback negativo. Segundo, o risco de pressão de venda concentrada no mercado de sucata de tungstênio ainda existe. Terceiro, o impacto da expansão da capacidade em minas fora da China no cenário de oferta de longo prazo.