1. Revisão do Mercado no 1º Semestre

Tendência de Preços: Altas Seguidas de Quedas, com Centro em Deslocamento Contínuo para Baixo

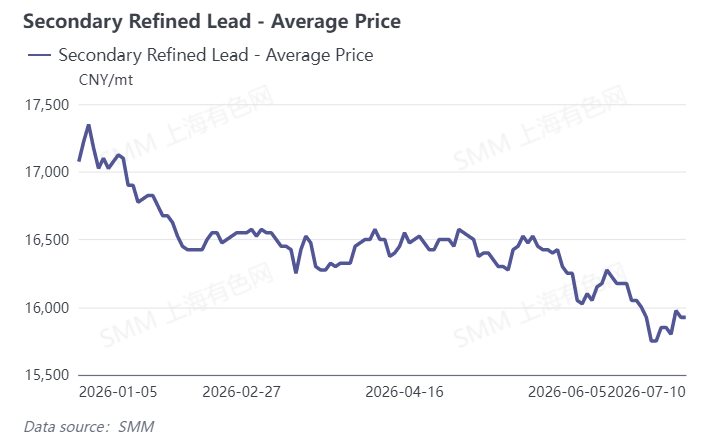

No primeiro semestre de 2026, os preços do chumbo secundário apresentaram, no geral, um padrão de recuo após rápida alta, deslizando para baixo. De acordo com dados da SMM, o chumbo refinado secundário teve média de 17.075 yuan/mt no início do ano, disparou para a máxima anual de 17.350 yuan/mt em 7 de janeiro e, em seguida, entrou em trajetória de queda. Do final de janeiro a fevereiro, a reposição de estoques a jusante aquém do esperado durante o Ano Novo Chinês e o acúmulo de estoques puxaram os preços de volta para cerca de 16.500 yuan/mt. De março a abril, o mercado se consolidou sob pressão, com os preços mantendo-se em uma faixa estreita de 16.250–16.575 yuan/mt. A partir do final de maio, a temporada de baixa demanda, combinada com ventos contrários macroeconômicos, pesou sobre os preços, acelerando a queda, e no final de junho eles caíram abaixo de 16.000 yuan/mt. Até 10 de julho, o chumbo refinado secundário era cotado a 15.925 yuan/mt, tendo caído 1.150 yuan/mt acumulados no primeiro semestre, uma queda de 6,7%.

Produção: Deslizando de Patamares Elevados, Taxas de Operação Permanecem Fracas

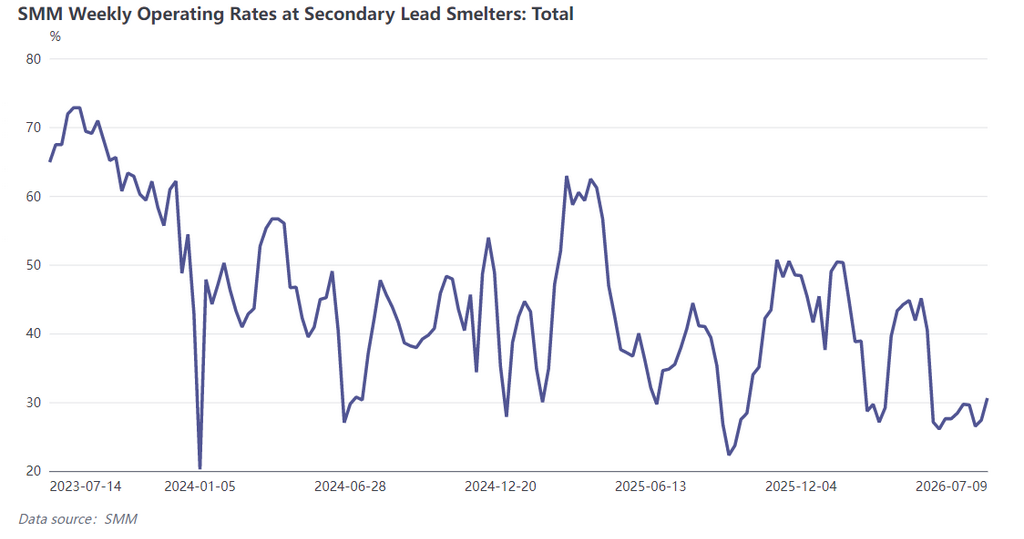

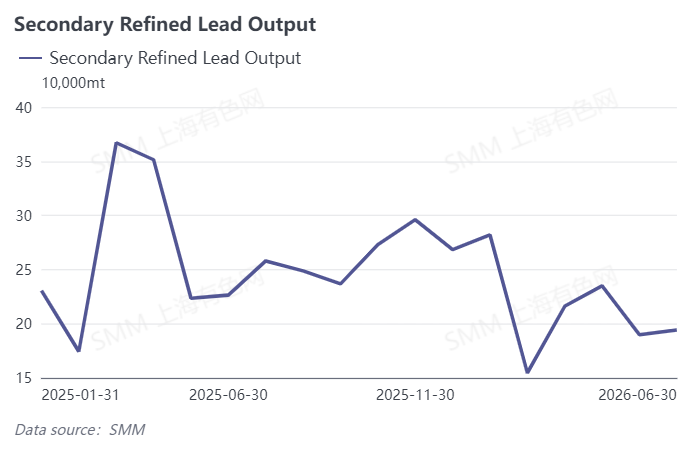

No primeiro semestre, a produção de chumbo refinado secundário mostrou um padrão de alta inicial e queda posterior. A produção de janeiro registrou um pico anual de 282.000 mt, depois declinando mês a mês. Devido ao Ano Novo Chinês, as retomadas de produção foram lentas em fevereiro, e a taxa de operação semanal em quatro províncias da China caiu de cerca de 50% no início de janeiro para uma mínima de 27,12% no início de março. A taxa de operação se recuperou brevemente para 43,26% no final de março, antes de voltar a cair. Em maio, foram implementadas intensamente paralisações para manutenção e cortes de produção em toda a indústria; quatro grandes fundições no leste, norte e noroeste da China paralisaram a produção, e sete empresas de grande e médio porte implementaram cortes de produção em fases. A produção mensal caiu 18,96% em relação ao mês anterior e 9,26% em relação ao ano anterior. Em junho, a produção subiu apenas 2,23% em relação a maio, representando uma retração de 31,2% em relação ao pico de janeiro, e a taxa de operação semanal nas quatro províncias permaneceu estagnada em níveis baixos de 28,4%–29,7%, com as taxas de operação do setor em geral lentas.

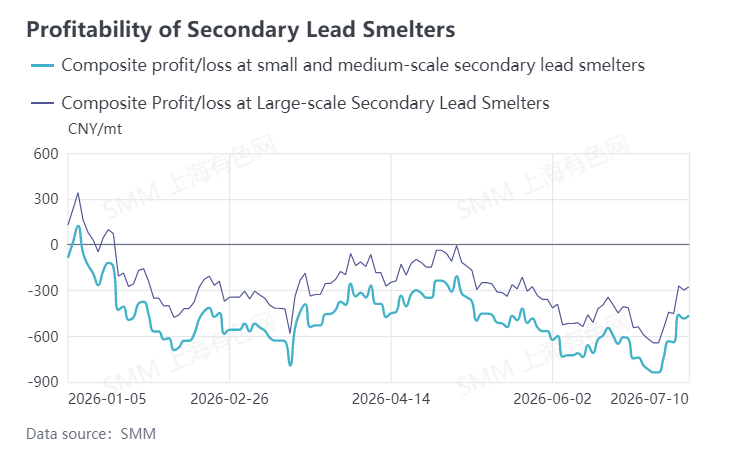

Lucratividade: Indústria Inteira Afundada em Perdas

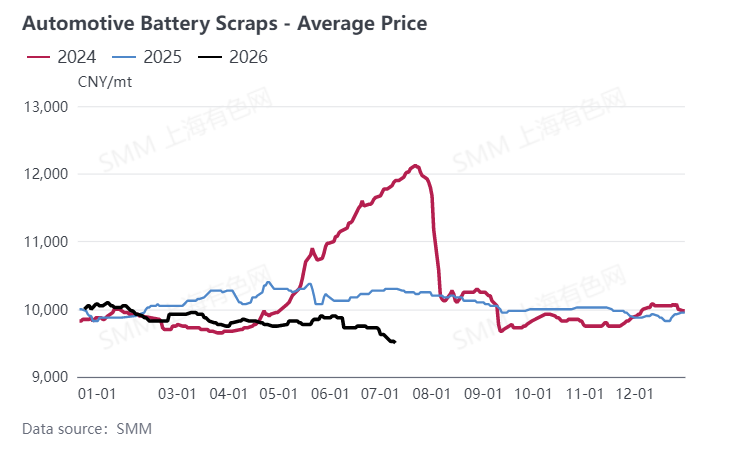

No primeiro semestre, a lucratividade no setor de chumbo secundário continuou a se deteriorar, com a indústria sofrendo perdas sob pressão durante todo o período. No início de janeiro, as grandes empresas ainda tinham um lucro escasso de 79 yuan/mt, mas o preço médio das baterias de veículos elétricos usadas se manteve em um custo elevado de 9.725 yuan/mt, combinado com a venda de produtos com desconto, rapidamente empurrou a lucratividade do setor para o vermelho. No final de fevereiro, as perdas se ampliaram, com grandes empresas perdendo 344 yuan/mt e pequenas e médias empresas perdendo 558 yuan/mt. Nas flutuações subsequentes do mercado, as perdas se estreitaram apenas brevemente e a indústria permaneceu incapaz de retornar à lucratividade. Até 10 de julho, as grandes empresas perdiam 277 yuan/mt, enquanto as pequenas e médias empresas perdiam 464 yuan/mt. O principal desafio para o setor é a inversão rígida causada pelos custos obstinados das matérias-primas e pelos baixos preços de venda dos produtos acabados, juntamente com inversões alternadas de preços entre o chumbo secundário e o primário, o que faz com que as fundições geralmente “perdam dinheiro assim que produzem.”

II. Perspectivas do Mercado para o 2º Semestre

Do lado dos preços, a SMM espera que os preços do chumbo secundário permaneçam em baixa no segundo semestre. Os altos custos das baterias de sucata fornecem um suporte rígido mínimo para os preços do chumbo, mas três fatores negativos — expectativas de aumento de juros macroeconômicos, altos estoques na LME e a temporada de baixa demanda no consumo a jusante — continuam limitando o potencial de alta. Se a demanda de estocagem durante a temporada de pico de consumo subsequente (agosto-setembro) for liberada conforme o esperado, juntamente com a oferta persistentemente baixa, espera-se que os preços se estabilizem e se recuperem periodicamente, mas com magnitude limitada.

No lado da produção, espera-se que a produção de chumbo bruto secundário em julho aumente ligeiramente em relação a junho, em menos de 10.000 toneladas, enquanto a produção de chumbo refinado secundário recua ligeiramente num contexto de estabilidade. Uma grande fábrica do leste da China que esteve em manutenção em junho prevê retomar a produção no início de julho, e uma fundição do noroeste que adiou anteriormente as operações está a monitorizar o mercado. No entanto, sob a tripla restrição do aperto na reciclagem de baterias usadas, da persistência de perdas generalizadas no setor e da baixa temporada de consumo final, um aumento substancial da produção dificilmente se materializará. A recuperação da produção a médio e longo prazo depende de três variáveis-chave: a possibilidade de melhoria na circulação da reciclagem de baterias usadas, a intensidade da recuperação das encomendas de baterias pelos consumidores finais e a escala da chegada de lingotes de chumbo importados.

Do lado dos lucros, no curto prazo o setor continuará a suportar a dupla pressão de “altos custos e preços fracos”. A melhoria da rentabilidade depende de uma recuperação dos preços do chumbo e de um alívio nos custos das baterias usadas. No segundo semestre, o foco estará no ritmo de reposição de estoques pelos consumidores finais durante a época de pico de consumo e na chegada de matérias-primas.

![Oferta e demanda de chumbo fracas, atenção ao risco de recuo do preço após alta rápida antes da entrega [SMM Lead Market Weekly Forecast]](https://imgqn.smm.cn/usercenter/LCtEk20251217171721.jpeg)

![Preços do chumbo caíram antes de se recuperarem, enquanto o mercado à vista ficou calmo [SMM Refined Lead Spot Market Weekly Review]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![Consumo no Mercado de Uso Final é Fraco, Aumentos de Preço das Baterias de Chumbo-ácido são Difíceis [Revisão Semanal do Mercado de Baterias de Chumbo-ácido da SMM]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)